Wichtigste Erkenntnisse:

- Schnelle Expansion: Dutch Bros eröffnete im Jahr 2025 154 neue Läden und steigerte seinen Umsatz um 28 % auf 1,64 Milliarden Dollar.

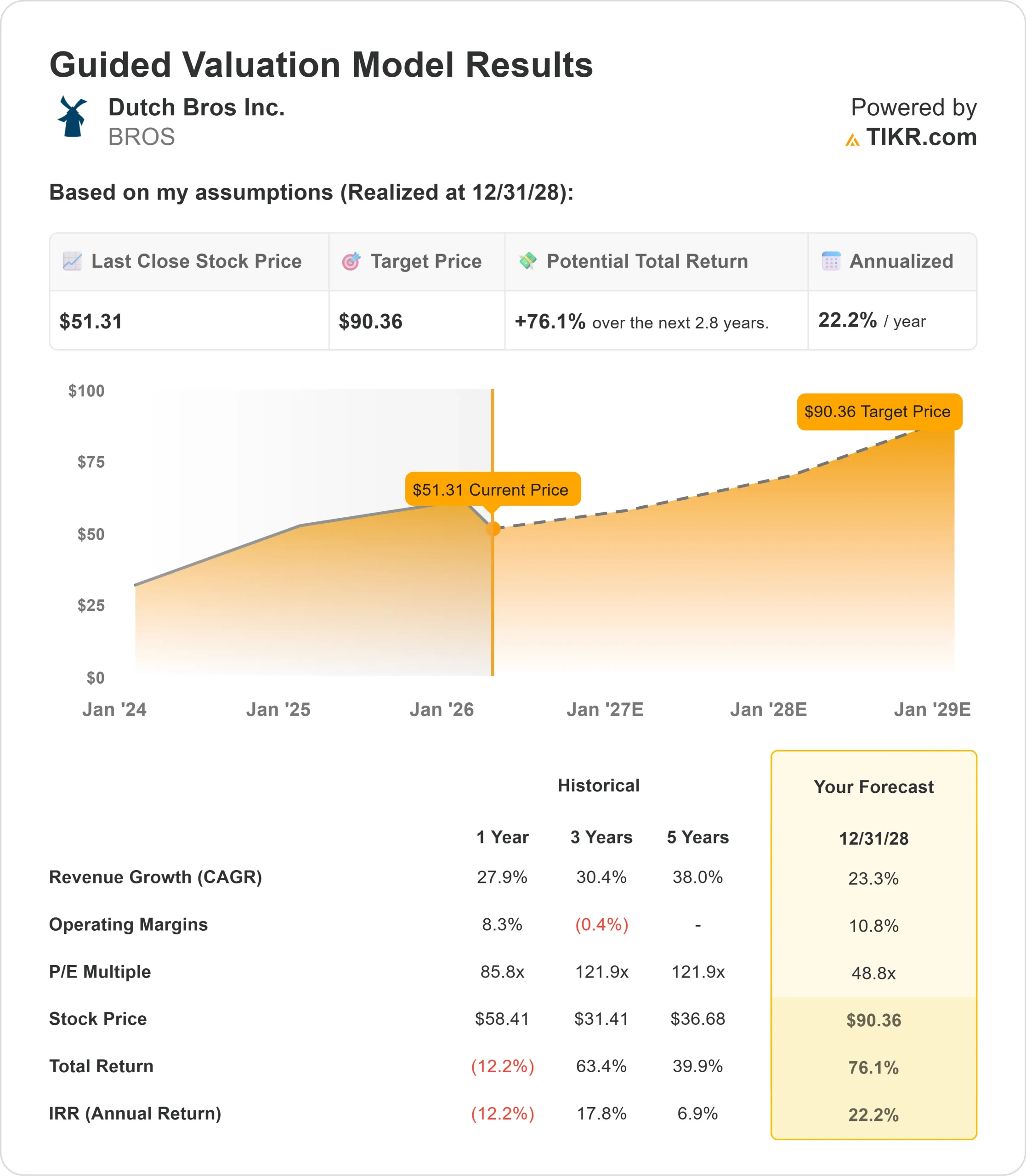

- Kursprognose: Auf der Grundlage der aktuellen Ausführung könnte die BROS-Aktie bis Dezember 2028 90 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 76 % gegenüber dem aktuellen Kurs von 51 $.

- Jährliche Rendite: Anleger könnten in den nächsten 2,8 Jahren ein Wachstum von rund 22 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Dutch Bros(BROS) lieferte im vierten Quartal 2025 außergewöhnliche Ergebnisse mit einem systemweiten Umsatzwachstum von 7,7 % und einem Anstieg des unternehmensinternen Umsatzes um 9,7 %, die beide hauptsächlich auf ein robustes Transaktionswachstum zurückzuführen sind.

CEO Christine Barone betonte die Dynamik des Unternehmens, bis 2029 2.029 Filialen zu erreichen.

- Das Order Ahead-Programm des Unternehmens erreichte im 4. Quartal 14 % der Transaktionen, während das Treueprogramm Dutch Rewards inzwischen über 15 Millionen Mitglieder zählt, die 72 % der Systemtransaktionen ausmachen.

- Ein herausragendes Transaktionswachstum von 5,4 % im 4. Quartal zeigt die Stärke der Kundenbindungsinitiativen von Dutch Bros.

- Das Unternehmen eröffnete allein im 4. Quartal 55 neue Läden, womit das Gesamtsystem auf 1.136 Standorte in 25 Staaten anwuchs.

- Mit einem rekordverdächtigen Durchschnittsvolumen von 2,1 Mio. $ und einem Deckungsbeitrag von 28,9 % für das Unternehmen,

hat Dutch Bros ein hochgradig skalierbares Modell aufgebaut.

Trotz erhöhter Kaffeekosten, die für kurzfristigen Gegenwind sorgen, verfügt das Unternehmen über eine starke Wirtschaftlichkeit auf Shop-Ebene, die eine aggressive Expansion unterstützt.

Was das Modell für die Dutch Bros-Aktie aussagt

Wir haben Dutch Bros analysiert, als das Unternehmen sich in ein nationales Drive-Thru-Kaffeehaus verwandelt hat, mit bedeutenden weißen Flecken für Wachstum.

Das Unternehmen profitiert von mehreren strukturellen Vorteilen.

- Sein regionales Betreibermodell schafft eine tiefe Bank von Talenten, die bereit sind, den Betrieb zu erweitern.

- Dutch Bros. hatte Ende 2025 etwa 475 regionale Betreiberkandidaten in der Pipeline, fast doppelt so viele wie noch Ende 2022.

- Das neue Food-Programm bietet zusätzliche Vorteile.

- Nachdem das Programm vor einem Jahr mit nur vier Läden in Phoenix begann, wurde es auf über 300 Standorte in 11 Staaten ausgeweitet.

- Das Management geht davon aus, dass die Einführung des Food-Programms zu einer Umsatzsteigerung von ca. 4 % in den Geschäften mit diesem Programm führen wird, die sowohl auf das Transaktions- als auch auf das Ticketwachstum zurückzuführen ist.

Bei einem prognostizierten jährlichen Umsatzwachstum von 23,3 % und einer operativen Marge von 10,8 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,8 Jahren auf 90 $ steigen wird. Dabei wird von einem Kurs-Gewinn-Verhältnis von 48,8x ausgegangen.

Das bedeutet eine deutliche Verringerung der historischen KGV-Durchschnittswerte von Dutch Bros von 85,8 (ein Jahr) und 121,9 (drei Jahre).

Der niedrigere Multiplikator trägt dem kurzfristigen Margendruck durch erhöhte Kaffeekosten und dem Übergang zu mehr Build-to-Suit-Mietverträgen Rechnung, die zwar die Belegungskosten erhöhen, aber die Kapitaleffizienz verbessern.

Der eigentliche Wert liegt in der Erzielung eines nachhaltigen Wachstums durch die Expansion der Geschäfte, die Erhöhung der Kundenfrequenz durch Loyalität und Order Ahead sowie die Reifung der Food-Plattform.

Die Fähigkeit des Unternehmens, das Transaktionswachstum auf einer viel größeren Basis aufrechtzuerhalten, beweist die Stärke seiner Marke und seiner operativen Umsetzung.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für BROS-Aktien verwendet:

1. Umsatzwachstum: 23,3%

Das Wachstum von Dutch Bros basiert auf einer aggressiven Expansion der Filialen und starken Umsätzen auf demselben Markt.

Das Unternehmen eröffnete im Jahr 2025 netto 154 neue Läden und erwartet für 2026 mindestens 181, darunter 20 Clutch Coffee Bar-Umstellungen in den Carolinas. Dies entspricht einem Wachstum von 16 %.

Das Management geht für 2026 von einem Umsatzwachstum von 3 bis 5 % auf Basis des Systems aus.

Dies spiegelt den harten Vergleich mit dem sich beschleunigenden Transaktionswachstum von 2025 wider, zeigt aber dennoch eine gesunde Grunddynamik.

Die Expansion des Unternehmens in sieben neue zusammenhängende Bundesstaaten im Jahr 2025 zeigt, dass das Unternehmen in der Lage ist, Märkte erfolgreich zu erschließen und zu verdichten.

Die Produktivität bei neuen Geschäften liegt weiterhin über dem Zielwert von 1,8 Millionen US-Dollar, was auf eine verbesserte Immobilienauswahl und gezielte Marketinginvestitionen zurückzuführen ist.

Der Test des begehbaren Formats in der Innenstadt von Los Angeles, der sich schnell zum leistungsstärksten Shop entwickelte, eröffnet Potenzial für eine urbane Expansion über das traditionelle Drive-Thru-Modell hinaus.

2. Operative Margen: 10.8%

Dutch Bros hat die bereinigten EBITDA-Margen bei schneller Skalierung ausgebaut.

Im Gesamtjahr 2025 stieg das bereinigte EBITDA um 31 % und übertraf damit das Umsatzwachstum von 28 %.

Dies verdeutlicht die dem Modell innewohnende operative Hebelwirkung.

Für 2026 rechnet das Management mit einem Druck auf die EBITDA-Marge von ca. 60 Basispunkten, der in erster Linie auf erhöhte Kaffeekosten (ca. 200 Basispunkte Druck im ersten Quartal, der sich im Laufe des Jahres abschwächt) und eine höhere Auslastung durch die Umstellung auf Build-to-Suit-Mietverträge zurückzuführen ist.

Das Unternehmen geht jedoch davon aus, dass es einen gewissen Druck durch 70 Basispunkte SG&A Leverage ausgleichen kann.

Mit der Normalisierung der Kaffeekosten und der Ausweitung des Verpflegungsprogramms dürften sich die Margen in Richtung des langfristigen Deckungsbeitragsziels des Unternehmens von etwa 30 % entwickeln.

3. Exit P/E Multiple: 48,8x

Der Markt bewertet Dutch Bros mit Premium-Multiples, die sein Wachstumsprofil widerspiegeln. Wir gehen von einer Kompression auf 48,8x aus, da das Unternehmen reift und sich härteren Vergleichen stellen muss.

Kurzfristige Unsicherheiten durch Rohstoffkosten und die Einführung von Konkurrenzprodukten durch größere Ketten belasten den Multiplikator.

Das differenzierte Servicemodell von Dutch Bros, die emotionale Bindung an die Marke und die überragenden Anpassungsmöglichkeiten bieten jedoch erhebliche Wettbewerbsvorteile.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

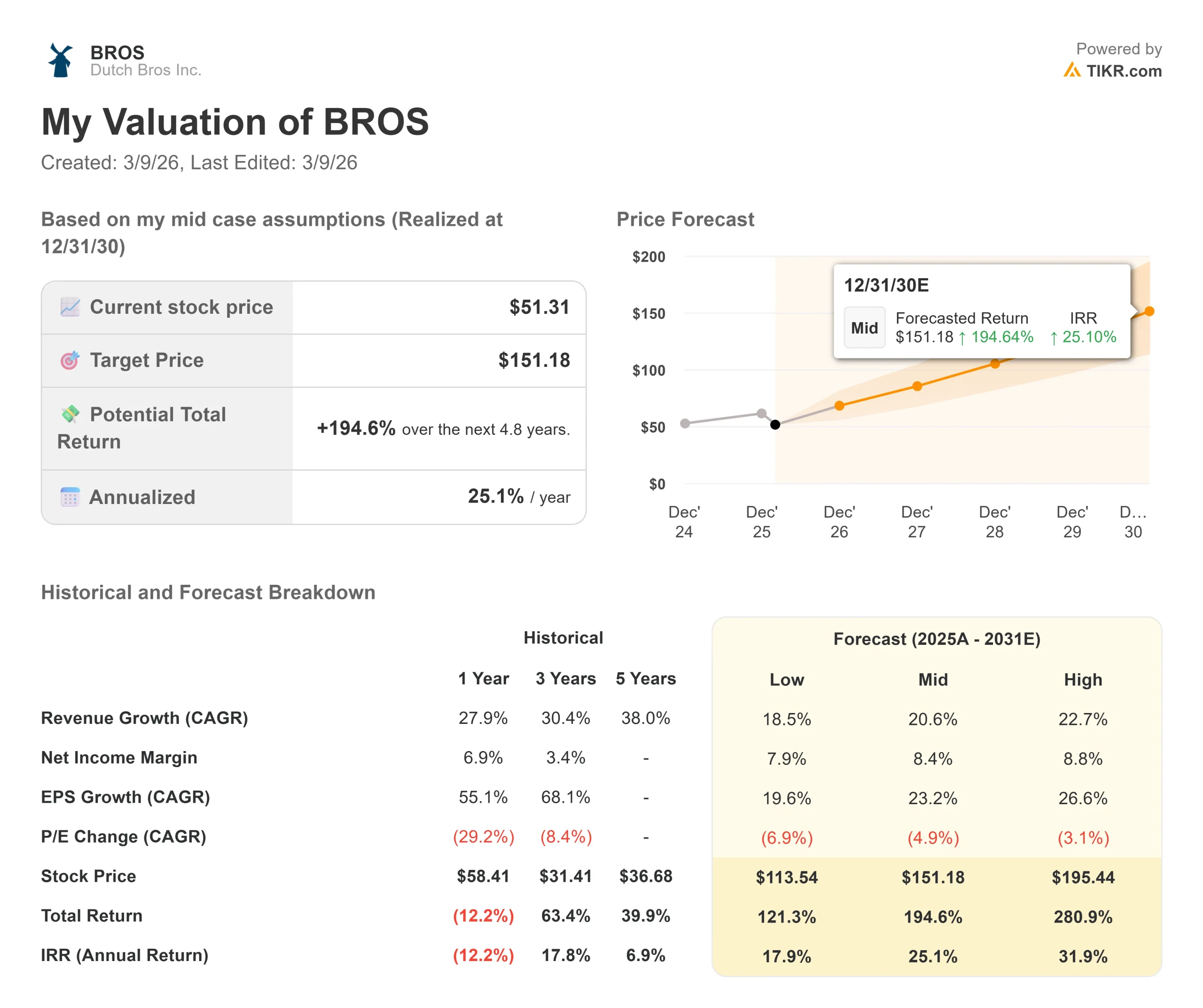

Fast-Casual-Konzepte sind mit Konkurrenz und Ausführungsrisiken konfrontiert. Hier sehen Sie, wie sich die Aktie von Dutch Bros. unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 18,5 % abschwächt und die Nettogewinnspanne bei 7,9 % bleibt, erhalten die Anleger immer noch eine Gesamtrendite von 121 % (17,9 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 20,6 % und einer Gewinnspanne von 8,4 % erwarten wir eine Gesamtrendite von 195 % (25,1 % pro Jahr).

- High Case: Wenn sich die Expansion der Einheiten beschleunigt und Dutch Bros ein Umsatzwachstum von 22,7 % bei einer Gewinnspanne von 8,8 % erzielt, könnte die Gesamtrendite 281 % erreichen (31,9 % pro Jahr).

Sehen Sie, was Analysten derzeit über BROS-Aktien denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung des Ziels von 2.029 Geschäften, die erfolgreiche Skalierung des Lebensmittelprogramms, den effektiven Wettbewerb mit neuen Kaffee- und Energydrink-Markteinführungen großer Ketten sowie die Fähigkeit des Unternehmens wider, die Volatilität der Rohstoffkosten zu bewältigen und gleichzeitig die Kundenfrequenz und das Ticketwachstum aufrechtzuerhalten.

Wie viel Aufwärtspotenzial hat die Dutch Bros-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!