Wichtigste Erkenntnisse:

- Carnival meldete im Jahr 2025 einen Rekordumsatz von 26,6 Mrd. USD, ein bereinigtes EBITDA von 7,2 Mrd. USD und einen Nettogewinn von 2,8 Mrd. USD, was erklärt, warum die Anleger das Kreuzfahrtunternehmen nach wie vor als eine Erholungsgeschichte mit verbesserter Ertragsqualität betrachten.

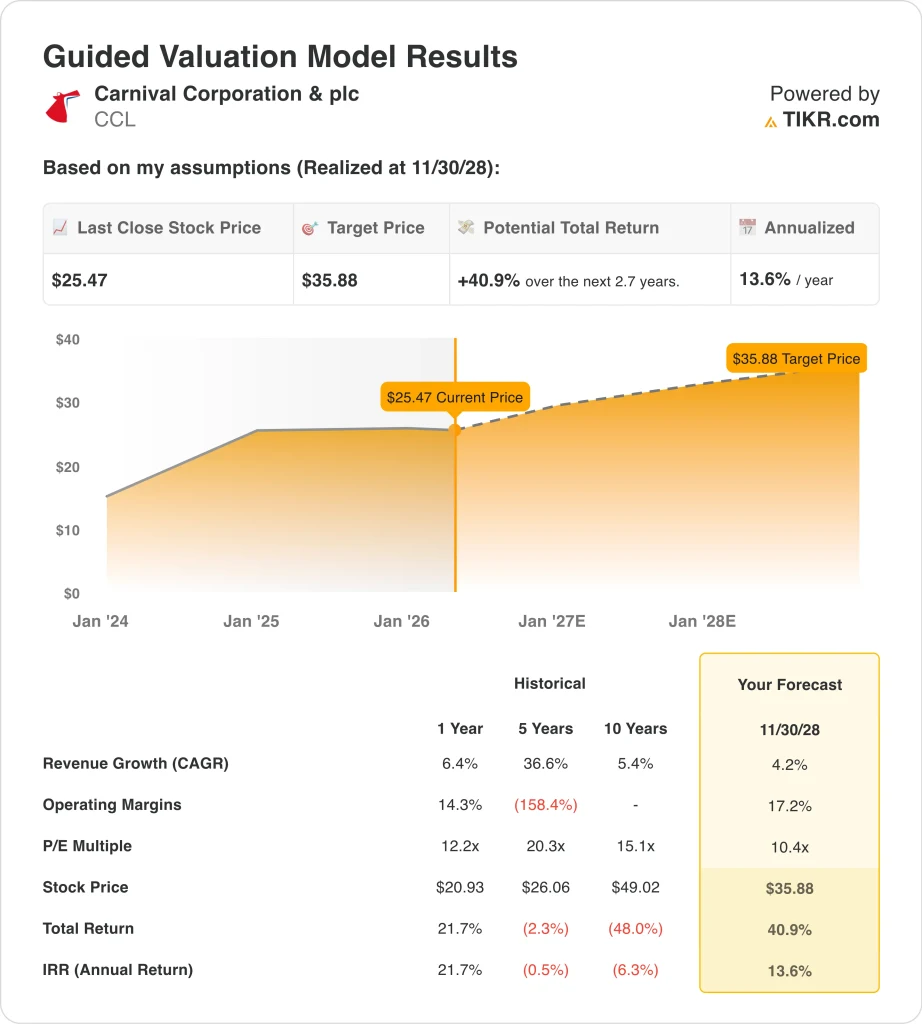

- Auf der Grundlage unserer Bewertungsannahmen könnte die CCL-Aktie bis November 2028 einen Wert von 36 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 41 % gegenüber dem heutigen Kurs von 26 $ und eine annualisierte Rendite von 14 % über die nächsten 2,7 Jahre.

- Die steigenden Ölpreise stellen ein wesentliches kurzfristiges Risiko dar, da Carnival laut Reuters die einzige große US-Kreuzfahrtgesellschaft ist, die ihre Treibstoffkosten nicht absichert, was die Aktie anfälliger für Energieschocks macht.

Was ist passiert?

Carnival Corporation (CCL) ist in dieser Woche wieder relevant geworden, weil die Anleger die starke operative Dynamik gegen einen erneuten Anstieg des Treibstoffrisikos abwägen. Das Unternehmen wird am 27. März die Ergebnisse für das erste Quartal 2026 vorlegen, und dieses Ereignis ist wichtig, weil es dem Markt einen aktuellen Überblick über Buchungen, Erträge und Kosten auf dem Weg in die wichtige Sommersaison geben sollte. Auf der Investor-Relations-Website von Carnival heißt es, dass die Telefonkonferenz am 27. März um 10:00 Uhr Eastern Time stattfinden wird.

Der Ton rund um die Aktie ist eher vorsichtig als bärisch geworden. Carnival beendete das Geschäftsjahr 2025 mit einem Rekordumsatz von 26,6 Mrd. USD, einem bereinigten EBITDA von 7,2 Mrd. USD und einem Verhältnis von Nettoverschuldung zu bereinigtem EBITDA von 3,4x, was für Fitch ausreicht, um die Leverage-Metriken als Investment Grade zu bewerten. CEO Josh Weinstein sagte: "2025 war ein wirklich phänomenales Jahr" und fügte hinzu, dass "der Schwung bis ins Jahr 2026 anhält", was durch die historisch hohe Preisgestaltung und Belegung der gebuchten Position unterstützt wird.

Diese gute Ausgangslage wird durch ein makroökonomisches Problem in Frage gestellt, das die Anleger nicht ignorieren können. Carnival könnte unter den großen US-Kreuzfahrtunternehmen am stärksten von höheren Ölpreisen betroffen sein, da das Unternehmen keine Treibstoffabsicherung vornimmt, und ein Anstieg der Treibstoffkosten um 10 % pro Tonne würde den Nettogewinn im Jahr 2026 um 145 Mio. USD verringern. Dies erklärt, warum Kreuzfahrtaktien mit jeder Bewegung auf den Energiemärkten und geopolitischen Schlagzeilen schwanken.

Gleichzeitig ist die Nachfrage nach Reisen stabil genug geblieben, um die Gruppe zu stützen. Die Nachfragetrends bei Kreuzfahrten und Fluggesellschaften sind weiterhin stabil, selbst wenn die Treibstoffpreise steigen. Im Klartext: Die Anleger wägen ab, ob die höheren Kosten durch höhere Ticketpreise und Ausgaben an Bord weitergegeben werden können, weshalb die Carnival-Aktie weiterhin mit dem Buchungsvertrauen und dem Ölpreis mitzieht.

Was das Modell für die CCL-Aktie aussagt

Wir haben das Aufwärtspotenzial der Carnival-Aktie anhand von Bewertungsannahmen analysiert, die auf dem stabileren Wachstumsprofil, den verbesserten Margen und dem immer noch moderaten Gewinnmultiplikator basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 4,2 %, einer operativen Gewinnspanne von 17,2 % und einem KGV von 10,4 prognostiziert das Modell, dass die CCL-Aktie von 25 auf 36 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 40,9 % bzw. einer annualisierten Rendite von 13,6 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die CCL-Aktie verwendet:

1. Ertragswachstum: 4.2%

Die Erholung der Einnahmen von Carnival reift nun zu einer normalisierten Wachstumsstory heran. Die Gesamteinnahmen stiegen von 21,6 Mrd. $ im Jahr 2023 auf 25,0 Mrd. $ im Jahr 2024 und dann auf 26,6 Mrd. $ im Jahr 2025, während sich das jährliche Wachstum von 77,4 % im Jahr 2023 auf 15,9 % im Jahr 2024 und 6,4 % im Jahr 2025 verlangsamte. Dieses Muster spricht für eine niedrigere voraussichtliche Wachstumsrate als in den Jahren nach der Pandemieerholung, während gleichzeitig anerkannt wird, dass die Nachfrage weiterhin gesund ist.

Der jüngste Kommentar des Managements unterstützt diese Ansicht. Carnival gab an, dass die kumulierten Vorausbuchungen für 2026 dem Rekordniveau von 2025 entsprechen, und zwar zu historisch hohen Preisen bei konstanter Währung. Auf der Grundlage dieser Fakten scheint die Annahme eines Umsatzwachstums von 4,2 % mit der aktuellen Buchungsstärke und den Erwartungen des Unternehmens übereinzustimmen.

2. Operative Margen: 17.2%

Die Erholung der Margen von Carnival ist einer der deutlichsten Gründe für die Neubewertung der Aktie. Die Bruttomarge verbesserte sich von 50,1 % im Jahr 2023 auf 53,5 % im Jahr 2024 und 55,5 % im Jahr 2025, während die operative Marge im gleichen Zeitraum von 8,6 % auf 14,1 % bis 16,4 % stieg. Das Betriebsergebnis erreichte 2025 einen Wert von 4,4 Mrd. USD, was bedeutet, dass nun mehr von jedem Umsatzdollar in den Gewinn fließt.

Das letzte Quartal hat auch gezeigt, dass die Preisgestaltung und die Kostenkontrolle weiterhin gut funktionieren. Carnival meldete für das vierte Quartal ein bereinigtes EBITDA von 1,5 Milliarden US-Dollar, eine Ausweitung der bereinigten EBITDA-Marge um fast 300 Basispunkte im Vergleich zum Vorjahr und ein diszipliniertes Kostenwachstum ohne Treibstoff. Eine angenommene operative Marge von 17,2 % ist daher nur ein bescheidener Schritt über der jüngsten LTM-EBIT-Marge von 16,4 %.

3. Exit P/E Multiple: 10,4x

Carnival wird immer noch zu einer Bewertung gehandelt, die sowohl Fortschritte als auch Vorsicht widerspiegelt. Die Aktie wird mit dem 12,6-fachen LTM-Kurs-Gewinn-Verhältnis gehandelt, während die historischen Multiplikatoren höher waren. Dieser Abstand deutet darauf hin, dass die Analysten Aufwärtspotenzial sehen, der Markt jedoch aufgrund der Hebelwirkung und der Makrosensitivität immer noch Abschläge auf die Aktie vornimmt.

Die Verwendung eines 10,4-fachen Exit-Kurs-Gewinn-Verhältnisses baut daher eher auf anhaltende Skepsis als auf eine vollständige Ausweitung des Multiplikators. Carnival beendete den letzten Berichtszeitraum mit einer Nettoverschuldung von 26,1 Mrd. USD und einem Verhältnis von Nettoverschuldung zu EBITDA von 3,43, selbst nach einer erheblichen Verbesserung der Bilanz. Das Modell geht also davon aus, dass die Anleger der Aktie weiterhin einen zurückhaltenden Multiplikator zuweisen, solange die Verschuldung nicht weiter sinkt und die Erträge nicht weiter steigen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die CCL-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Buchungsstärke, Treibstoffkosten und fortgesetztem Schuldenabbau (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Die Treibstoffkosten bleiben hoch, und die Preissetzungsmacht schwächt sich leicht ab → 10l2% jährliche Rendite

- Mittlerer Fall: Starke Nachfrage und stetiger Schuldenabbau unterstützen das Ertragswachstum → 14,6 % Jahresrendite

- Hoher Fall: Anhaltende Preisstärke und Margenausweitung bei stabilen Treibstoffkosten → 18,6 % Jahresrendite

Selbst im konservativen Fall bietet die Carnival-Aktie positive Renditen, die durch stärkere Gewinne, steigende Kundeneinlagen und eine Bilanz, die sich in die richtige Richtung bewegt, unterstützt werden, obwohl der nächste wichtige Katalysator immer noch der Gewinnbericht vom 27. März ist.

Sehen Sie, was Analysten derzeit über die CCL-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Carnival Corporation & plc investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie CCL auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um CCLzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Carnival CorporationAktie auf TIKR Free→

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!