Die wichtigsten Erkenntnisse:

- Ford schloss das Jahr 2025 mit einem Rekordumsatz von 187,3 Mrd. USD ab, doch die ausgewiesenen Ergebnisse wurden durch hohe Sonderaufwendungen im Zusammenhang mit den Elektrofahrzeugen und eine schwächere Rentabilität im Kerngeschäft mit Kraftfahrzeugen belastet.

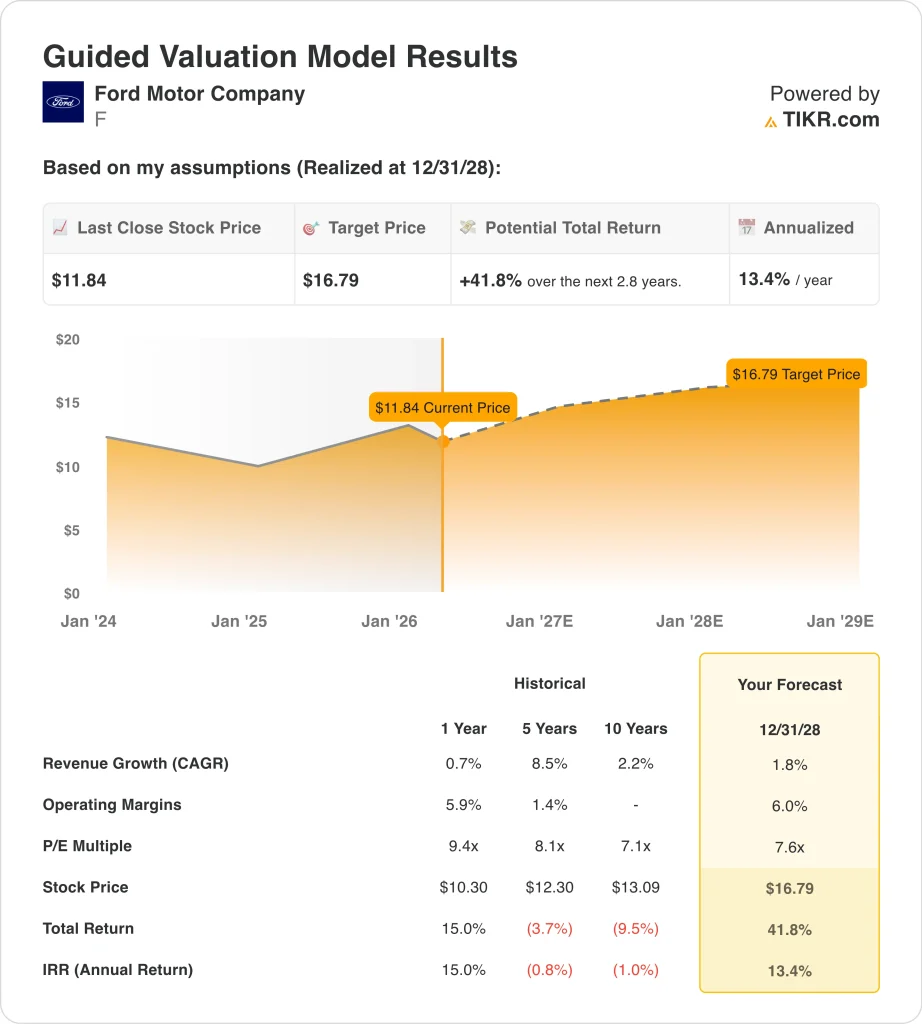

- Auf der Grundlage unserer Bewertungsannahmen könnte die Ford-Aktie bis Dezember 2028 einen Wert von 16,79 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 41,8 % gegenüber dem heutigen Kurs von 11,84 $ und eine annualisierte Rendite von 13,4 % über die nächsten 2,8 Jahre.

- Ford ist jetzt relevant, weil die Anleger eine stabilere Gewinnprognose für 2026, einen neuen, verwässerungshemmenden Rückkaufplan und eine Vielzahl von Rückrufaktionen abwägen, die die Stimmung in Bezug auf Qualität und Ausführung weiterhin belasten.

Was ist passiert?

Ford ist wieder in den Fokus gerückt, weil der Markt versucht zu entscheiden, ob 2025 ein Reset-Jahr oder ein Warnzeichen war. Das Unternehmen gab im Februar die Ergebnisse für das vierte Quartal und das Gesamtjahr 2025 bekannt, die zwar einen Rekordumsatz, aber eine deutlich schwächere Ertragsqualität zeigten. Ford verzeichnete für das Gesamtjahr einen Umsatz von 187,3 Mrd. US-Dollar, wies aber auch einen Nettoverlust von 8,2 Mrd. US-Dollar und ein bereinigtes EBIT von nur 6,8 Mrd. US-Dollar nach Sonderaufwendungen aus, die größtenteils mit der Neuausrichtung der EV-Strategie zusammenhängen.

Diese Mischung hat zu einem vorsichtigen Ton bei der Aktie geführt. CEO Jim Farley sagte, Ford habe "ein starkes Jahr 2025 in einem dynamischen und oft volatilen Umfeld" abgeliefert, und das Unternehmen prognostizierte für 2026 ein bereinigtes EBIT von 8,0 bis 10,0 Mrd. USD. Dennoch überdenken die Anleger diese Prognose, da die Gewinnspannen von Ford nach wie vor gering sind, das Ford Model e immer noch Geld verliert und der Ausblick für 2026 stark von der Kostenkontrolle und einer besseren Umsetzung abhängt.

Die Nachrichtenlage im März hat den Druck weiter erhöht. Ford rief 254.640 SUVs in den USA zurück, weil Softwareprobleme das Bild der Rückfahrkamera und einige Fahrerassistenzfunktionen deaktivieren konnten. Anfang März gab es außerdem separate Rückrufe, die 1,74 Millionen Fahrzeuge betrafen, und Ford hatte bereits 17 Rückrufe im Jahr 2026 herausgegeben, die mehr als 7,3 Millionen Fahrzeuge betrafen.

Gleichzeitig beobachten die Anleger auch zwei gegenläufige Themen. Ford gab ein Rückkaufprogramm bekannt, das den Rückkauf von bis zu 31,7 Millionen Aktien vorsieht, während die Ergebnisse des ersten Quartals 2026 für den 29. April geplant sind. Steigende Benzinpreise sind ein weiterer Faktor, denn höhere Treibstoffkosten könnten einige Käufer zu EVs und Hybriden drängen, was für Ford wichtig ist. Schließlich verkauft das Unternehmen erfolgreich Hybride, versucht aber immer noch, die Wirtschaftlichkeit von Elektrofahrzeugen zu verbessern.

Was das Modell für die Ford-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Ford-Aktie anhand von Bewertungsannahmen analysiert, die auf dem langsameren Umsatzprofil, der bescheidenen Margenerholung und dem niedrigen Gewinnmultiplikator basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 1,8 %, einer operativen Marge von 6,0 % und einem normalisierten KGV von 7,6 könnte die Ford-Aktie nach dem Modell von 12 auf 17 $ pro Aktie steigen.

Dies entspräche einer Gesamtrendite von 41,8 % bzw. einer annualisierten Rendite von 13,4 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die Ford-Aktie verwendet:

1. Umsatzwachstum: 1,8

Die Umsatzbasis von Ford ist groß, aber das Wachstum hat sich stark verlangsamt. Die Gesamteinnahmen stiegen von 176,2 Mrd. USD im Jahr 2023 auf 185,0 Mrd. USD im Jahr 2024 und dann auf 187,3 Mrd. USD im Jahr 2025. Das bedeutet, dass sich das Wachstum von 11,5 % im Jahr 2023 auf 5,0 % im Jahr 2024 und nur 1,2 % im Jahr 2025 verlangsamt hat, was für die Annahme eines niedrigen Umsatzes spricht.

Der Geschäftsmix erklärt auch, warum ein bescheidenes Wachstum immer noch von Bedeutung sein kann. Ford Pro erwirtschaftete 2025 einen Umsatz von mehr als 66 Mrd. USD mit einem EBIT von 6,8 Mrd. USD und einer zweistelligen Marge, während Ford Credit sein Ergebnis vor Steuern um 55 % auf 2,6 Mrd. USD steigerte. Diese Geschäftsbereiche tragen dazu bei, das langsamere Wachstum im traditionellen Fahrzeuggeschäft auszugleichen, und sie geben Ford eine widerstandsfähigere Basis, als es eine einfache Absatzbetrachtung vermuten ließe.

Die Annahme eines Umsatzwachstums von 1,8 % passt auch zum aktuellen Branchenumfeld. Höhere Kraftstoffpreise können die Nachfrage nach Hybriden und effizienten Fahrzeugen ankurbeln, aber sie können auch die Budgets der Verbraucher und die allgemeine Automobilnachfrage belasten. Das Modell geht also davon aus, dass Ford weiter wachsen kann, aber nur langsam, weil das Unternehmen seine Produktstärke bei Lkw und Nutzfahrzeugen mit einem reiferen und zyklischeren Automarkt in Einklang bringt.

2. Operative Margen: 6%

Die Erholung der Margen von Ford ist der Schlüssel zur Bewertung. Die operative Marge des Unternehmens lag 2024 bei 3,0 %, fiel aber 2025 auf -0,3 %, da die Bruttomarge von 8,4 % im Vorjahr auf 5,8 % fiel. Das lässt die Modellannahme von 6,0 % weniger wie eine Fortsetzung der aktuellen Leistung aussehen, sondern eher wie ein Erholungsziel, das an eine bessere Ausführung und weniger Sonderkosten gebunden ist.

Es gibt echte geschäftliche Gründe für die Erwartung einer gewissen Verbesserung. Ford rechnete mit einem bereinigten EBIT von 8,0 bis 10,0 Milliarden US-Dollar im Jahr 2026, gegenüber 6,8 Milliarden US-Dollar im Jahr 2025, und sagte, dass sich der EBIT-Verlust des Ford Model e von 4,8 Milliarden US-Dollar im letzten Jahr auf 4,0 bis 4,5 Milliarden US-Dollar verbessern sollte. Ford Pro ist nach wie vor der Hauptertragsbringer, und Ford Blue bleibt profitabel, auch wenn die Margen gesunken sind.

Dennoch ist diese Annahme von 6,0 % angesichts der Risiken nicht aggressiv. Rückrufe werfen immer wieder Fragen zur Qualität auf, und Qualitätsprobleme können die Garantiekosten, die Markenwahrnehmung und das Vertrauen der Händler belasten. Das Modell geht also davon aus, dass Ford seine Gewinnspannen erholen kann, aber nicht in einem Maße, das die operativen Probleme ignoriert, die die Anleger genau beobachten.

3. Exit P/E Multiple: 7,6x

Ford wird im Vergleich zum Großteil des Marktes bereits mit einem niedrigen Gewinnmultiplikator gehandelt. Die TIKR-Übersicht zeigt ein 7,8faches NTM-KGV, während das geführte Bewertungsmodell ein 7,6faches Exit-KGV verwendet. Das bedeutet, dass das Modell nicht davon ausgeht, dass die Anleger bis 2028 plötzlich einen Aufschlag für die Aktie zahlen werden.

Dieser niedrige Multiplikator spiegelt echte Bedenken wider. Die LTM-EBIT-Marge von Ford liegt bei -0,3 %, die LTM-ROE bei -20,2 %, die LTM-Nettoverschuldung bei 137,3 Mrd. USD und das Verhältnis von Nettoverschuldung zu EBITDA bei 21,9x in der Übersicht. Diese Zahlen erklären, warum die Anleger Ford weiterhin als fremdfinanzierten zyklischen Hersteller und nicht als höherwertigen Industriecompounder bewerten.

Gleichzeitig ist der Multiplikator nicht losgelöst von der Geschichte von Ford. Das geführte Modell zeigt ein historisches 5-Jahres-Kurs-Gewinn-Verhältnis von 8,1x und ein historisches 10-Jahres-Kurs-Gewinn-Verhältnis von 7,1x, so dass ein Exit-Multiplikator von 7,6x in der Nähe dessen liegt, wo die Aktie über längere Zeiträume gehandelt wurde. Damit ist der Bewertungsrahmen relativ fundiert, da er davon ausgeht, dass Ford einen bekannten Multiplikator verdient und nicht eine Neubewertung vornimmt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

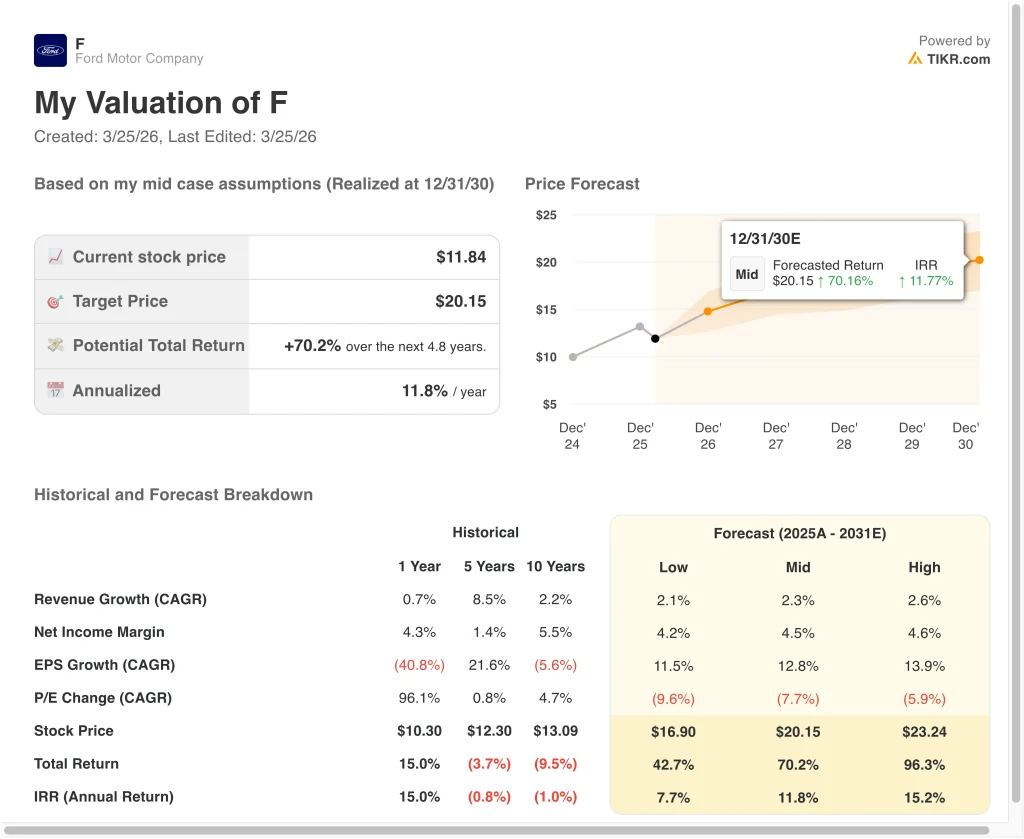

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die Ford-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Margenerholung, EV-Verlusten und Kapitalallokationsdisziplin (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Das Umsatzwachstum von Ford bleibt bescheiden, die EV-Verluste bleiben hoch, und die Bewertung sinkt weiter → 7,7 % jährliche Rendite

- Mittlerer Fall: Ford Pro bleibt stark, die Margen erholen sich allmählich, und das Unternehmen erzielt ein stabileres Gewinnwachstum → 11,8 % jährliche Rendite

- Hoher Fall: Ford verbessert die Wirtschaftlichkeit der Elektrofahrzeuge, hält die Preise und steigert die Gewinne von Ford Blue und Ford Pro → 15,2 % jährliche Rendite

Selbst im konservativen Fall bietet die Ford-Aktie positive Renditen, die durch die hohe Cash-Generierung, das etablierte Lkw-Franchise und das starke Nutzfahrzeuggeschäft unterstützt werden. Der Cashflow aus dem operativen Geschäft stieg 2025 auf 21,3 Mrd. USD und der freie Cashflow auf 12,5 Mrd. USD, selbst bei hohen Investitionsausgaben. Das ist wichtig, weil Ford immer noch die finanzielle Kapazität hat, zu investieren, Dividenden zu zahlen und eine gewisse Verwässerung durch Rückkäufe auszugleichen.

Der mittlere Fall hängt wahrscheinlich mehr von der Ausführung als von der makroökonomischen Unterstützung ab. Ford braucht Ford Pro, um weiterhin hohe Margen zu erzielen, Ford Blue, um profitabel zu bleiben, und Ford Model e, um im Laufe der Zeit weniger Geld zu verlieren. Außerdem müssen Rückrufe und Qualitätsprobleme aufhören, die Geschichte zu dominieren, denn diese Probleme können eine Verbesserung des Anlegervertrauens verzögern.

Der High Case würde wahrscheinlich eine sauberere Betriebsumgebung erfordern. Höhere Kraftstoffpreise könnten Hybriden und effizienten Fahrzeugen zugute kommen, während eine stabilere Regulierung die langfristige Planung der Automobilhersteller erleichtern könnte. Ford muss jedoch noch beweisen, dass bessere Produkte, geringere Kosten und weniger Qualitätseinbußen eine riesige Umsatzbasis in nachhaltig bessere Margen umwandeln können.

Sehen Sie, was Analysten derzeit über die Ford-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Ford Motor Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Ford auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Ford zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die Ford Motor Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!