Wichtigste Erkenntnisse:

- Der aktuelle Aktienkurs von PayPal in Höhe von 44 US-Dollar spiegelt das verlangsamte Umsatzwachstum und den anhaltenden Druck auf das Geschäft mit Markenkassen wider, obwohl sich die Rentabilität verbessert und ein starker freier Cashflow generiert wird.

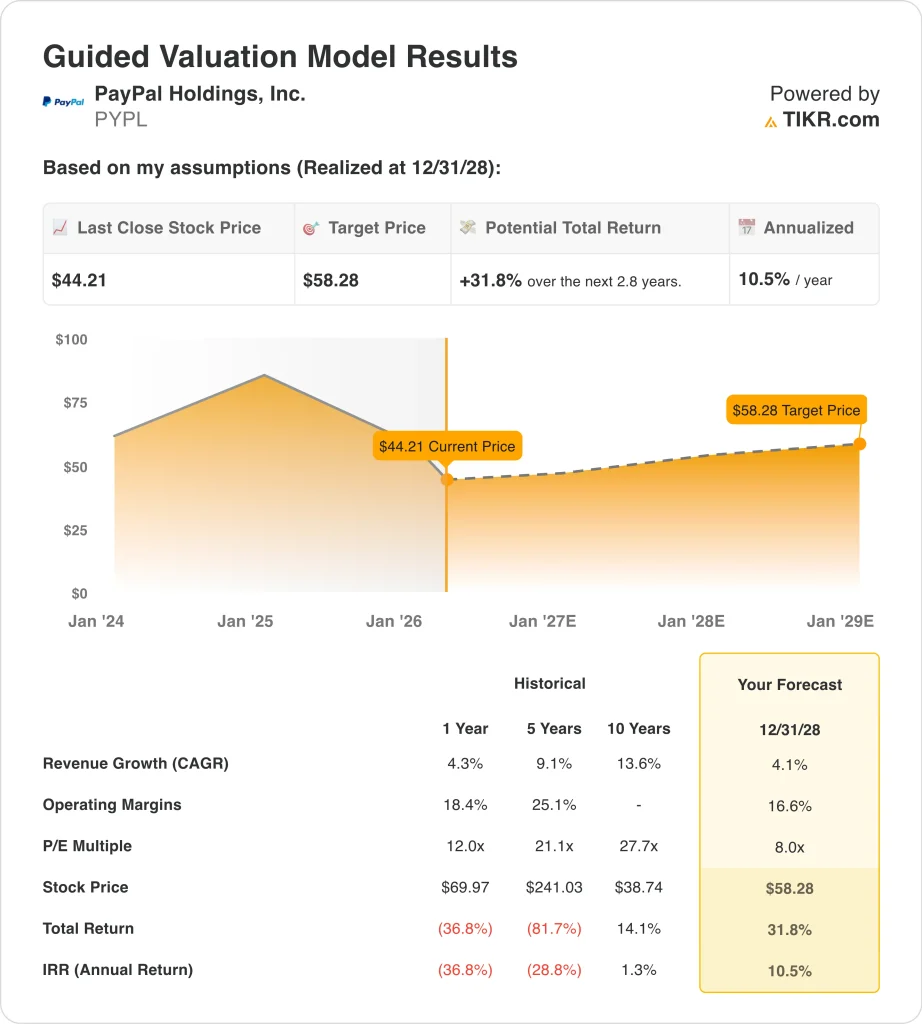

- Das Bewertungsmodell deutet auf ein Kursziel von 58 US-Dollar hin, was eine Gesamtrendite von +31,8 % und eine annualisierte Rendite von 10,5 % impliziert, die in erster Linie auf ein bescheidenes Umsatzwachstum und stabile Margen zurückzuführen ist.

- Die entscheidende Frage für die Anleger ist, ob PayPal die Kassenleistung stabilisieren und das Wachstum wieder beschleunigen kann, während es gleichzeitig seine hohe operative Effizienz beibehält.

Was ist passiert?

PayPal (PYPL) ist in den letzten Wochen unter Druck geraten und hat nach einer Kombination aus schwachen Stimmungsfaktoren und unternehmensspezifischen Entwicklungen stark nachgegeben. Das Unternehmen wurde am 23. März 2026 aus dem S&P 100 Index gestrichen, was passive Fondsverkäufe auslösen und die institutionelle Nachfrage verringern kann. Diese Art von indexbedingten Abflüssen führt häufig zu kurzfristigem Preisdruck, selbst wenn die Fundamentaldaten intakt bleiben.

Gleichzeitig reagieren die Anleger auf die anhaltenden Bedenken in Bezug auf das Kernprodukt von PayPal, das mit Apple Pay und anderen digitalen Geldbörsen zunehmend Konkurrenz bekommt. Während der jüngsten Gewinnmitteilung räumte das Management ein, dass das gesamte Einzelhandelsportfolio unter Druck steht, was die Befürchtung verstärkt, dass sich das Wachstum in seinem margenstärksten Segment verlangsamt. Dies ist insofern von Bedeutung, als dass der markengeschützte Checkout im Vergleich zur nicht markengeschützten Abwicklung in der Regel höhere Abnahmeraten und eine höhere Rentabilität aufweist.

Auch rechtliche und Governance-Bedenken haben die Stimmung belastet. PayPal sieht sich derzeit mit Wertpapier-Sammelklagen konfrontiert, die im Zusammenhang mit angeblichen Falschaussagen nach einem erheblichen Aktienrückgang stehen. Diese Fälle sind zwar noch nicht abgeschlossen, aber sie sorgen für zusätzliche Unsicherheit und können das Vertrauen der Anleger beeinträchtigen, insbesondere in einer Phase des Führungswechsels.

An der strategischen Front hat PayPal neue Initiativen wie die Ausweitung seines Stablecoin (PayPal USD) und die Ermöglichung grenzüberschreitender Venmo-Überweisungen in 90 Märkten eingeführt. Diese Schritte unterstreichen die Bemühungen, das Wachstum zu diversifizieren und das Ökosystem des Unternehmens zu erweitern, sind aber im Vergleich zum Umfang des Kerngeschäfts mit dem Bezahlvorgang noch sehr früh. Investoren scheinen eine abwartende Haltung einzunehmen, ob diese Initiativen das verlangsamte Wachstum wesentlich ausgleichen können.

Was das Modell für die PYPL-Aktie aussagt

Wir haben die PayPal-Aktie anhand eines Bewertungsmodells analysiert, das auf Umsatzwachstum, operativen Margen und Gewinnmultiplikatoren basiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 4,1 %, einer operativen Gewinnspanne von 16,6 % und eines KGV-Multiplikators von 8 prognostiziert das Modell, dass die PYPL-Aktie von 73 $ auf 97 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 31,8 % bzw. einer annualisierten Rendite von 10,5 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PYPL-Aktie verwendet:

1. Ertragswachstum: 4.1%

Der Umsatz von PayPal ist in den letzten Jahren stetig, aber mit abnehmender Tendenz gewachsen und erreichte in der jüngsten Periode über 33 Mrd. $ bei einem Wachstum von etwa 4,3 %. Dies deutet darauf hin, dass das Geschäft in eine reifere Phase übergeht. Eine Wachstumsannahme von 4,1 % spiegelt eine fortgesetzte Expansion wider, ohne dass eine Rückkehr zu höheren Wachstumsniveaus angenommen wird. Sie schafft ein Gleichgewicht zwischen Stabilität und Wettbewerbsdruck.

Zu den Wachstumstreibern des Unternehmens gehören die Monetarisierung von Venmo, Unternehmenszahlungen und neue Finanzprodukte. Diese Bereiche bieten ein zusätzliches Potenzial, sind aber noch nicht groß genug, um das Gesamtwachstum signifikant zu beschleunigen. Gleichzeitig belastet der Wettbewerb im Bereich der digitalen Geldbörsen und des Checkouts weiterhin die Performance. Diese Kombination spricht für einen konservativen Wachstumsausblick.

2. Operative Margen: 16.6%

Die operativen Margen von PayPal haben sich im Laufe der Zeit verbessert und erreichten in den jüngsten Ergebnissen etwa 18,7 %. Das Modell geht jedoch von 16,6 % aus, um potenzielle Reinvestitionen und den Preisdruck der Konkurrenz zu berücksichtigen. Dies bietet eine Sicherheitsmarge bei der Bewertung. Es wird auch anerkannt, dass es schwierig sein könnte, die Spitzenmargen zu halten.

Das Unternehmen investiert weiterhin in die Produktentwicklung, Kundenbindung und neue Initiativen. Diese Investitionen sind für die langfristige Wettbewerbsfähigkeit notwendig, können aber die kurzfristigen Margen beeinträchtigen. Dennoch bleibt PayPal im Vergleich zu anderen Unternehmen hochprofitabel. Die Stärke der Margen ist eine der wichtigsten Säulen des Investment Case.

3. Exit P/E Multiple: 8x

Das Modell wendet ein KGV-Multiple von 8,0x an, das unter den historischen Durchschnittswerten von PayPal liegt. Dies spiegelt eine strukturelle Neubewertung der Aktie wider, da sich das Wachstum verlangsamt. Die Anleger sind nicht mehr bereit, für das Unternehmen Spitzenmultiplikatoren zu zahlen. Der niedrigere Multiplikator steht im Einklang mit einem reiferen Unternehmensprofil.

Diese Annahme ist entscheidend, da die Bewertungsmultiplikatoren einen großen Einfluss auf die Rendite haben. Selbst bei stabilem Ertragswachstum kann ein sinkender Multiplikator das Aufwärtspotenzial begrenzen. Das Modell bleibt daher in seinen Erwartungen konservativ. Es verlässt sich nicht auf die Ausweitung des Multiplikators, um die Rendite zu steigern.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

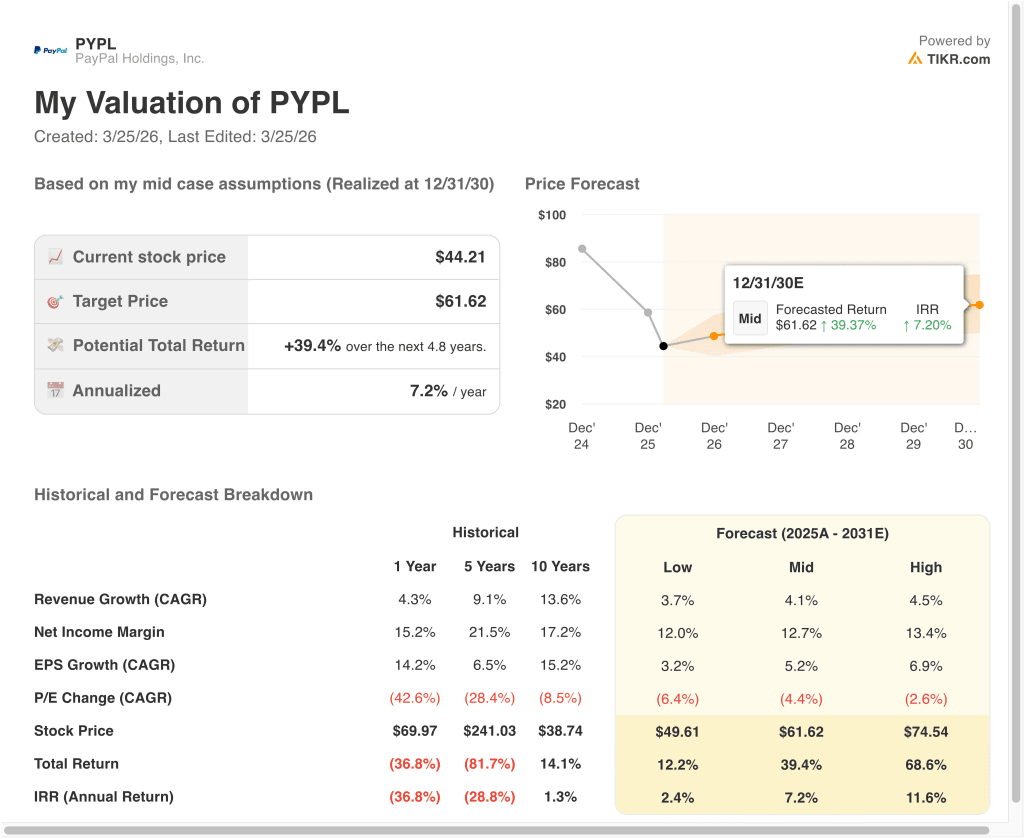

Verschiedene Szenarien für die PYPL-Aktie bis 2028 zeigen unterschiedliche Ergebnisse auf der Grundlage von Wachstum, Margen und Bewertung (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Langsameres Wachstum und anhaltender Kassendruck → 2,4 % jährliche Rendite

- Mittlerer Fall: Stabiles Wachstum mit soliden Margen und guter Ausführung → 10,5 % jährliche Rendite

- High Case: Verbesserte Checkout-Performance und stärkere Monetarisierung → 11,6 % jährliche Rendite

Im Low Case sieht sich PayPal einem anhaltenden Druck in seinem Kerngeschäft Checkout und einer langsameren Annahme neuer Initiativen gegenüber. Das Umsatzwachstum verlangsamt sich auf 3,7 %, und die Gewinnspannen sinken auf 12,0 %. Die Aktie erreicht 50 $, was eine Gesamtrendite von 12,2 % und eine annualisierte Rendite von 2,4 % bedeutet. Dieses Szenario verdeutlicht das Abwärtsrisiko, das mit den Herausforderungen bei der Umsetzung und dem Wettbewerbsdruck verbunden ist.

Im mittleren Szenario wächst PayPal weiterhin in gleichmäßigem Tempo und behält dabei seine Rentabilität bei. Der Umsatz wächst um 4,1 %, und die Gewinnspannen bleiben auf dem derzeitigen Niveau stabil. Die Aktie erreicht 58 $ und liefert eine Gesamtrendite von 31,8 % und eine annualisierte Rendite von 10,5 %. Dies spiegelt ein ausgewogenes Ergebnis wider, bei dem das Unternehmen eine konstante Leistung erbringt, sich aber nicht wesentlich beschleunigt.

Im höchsten Fall könnte PayPal eine stärkere Leistung erbringen, wenn sich der Marken-Checkout stabilisiert und neuere Initiativen wie die Monetarisierung von Venmo und die internationale Expansion stärker zum Wachstum beitragen. Das Umsatzwachstum könnte 4,5 % erreichen, wobei sich die Margen auf 13,4 % verbessern könnten, da sich die Ausführung verbessert. In diesem Szenario könnte die Aktie 75 $ erreichen, was eine Gesamtrendite von 68,6 % bedeuten würde. Dieses Ergebnis würde sowohl operative Verbesserungen als auch ein stärkeres Anlegervertrauen voraussetzen.

Sehen Sie, was Analysten jetzt über die PYPL-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in PayPal Holdings, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie PYPL auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um PYPL zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die PayPal Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!