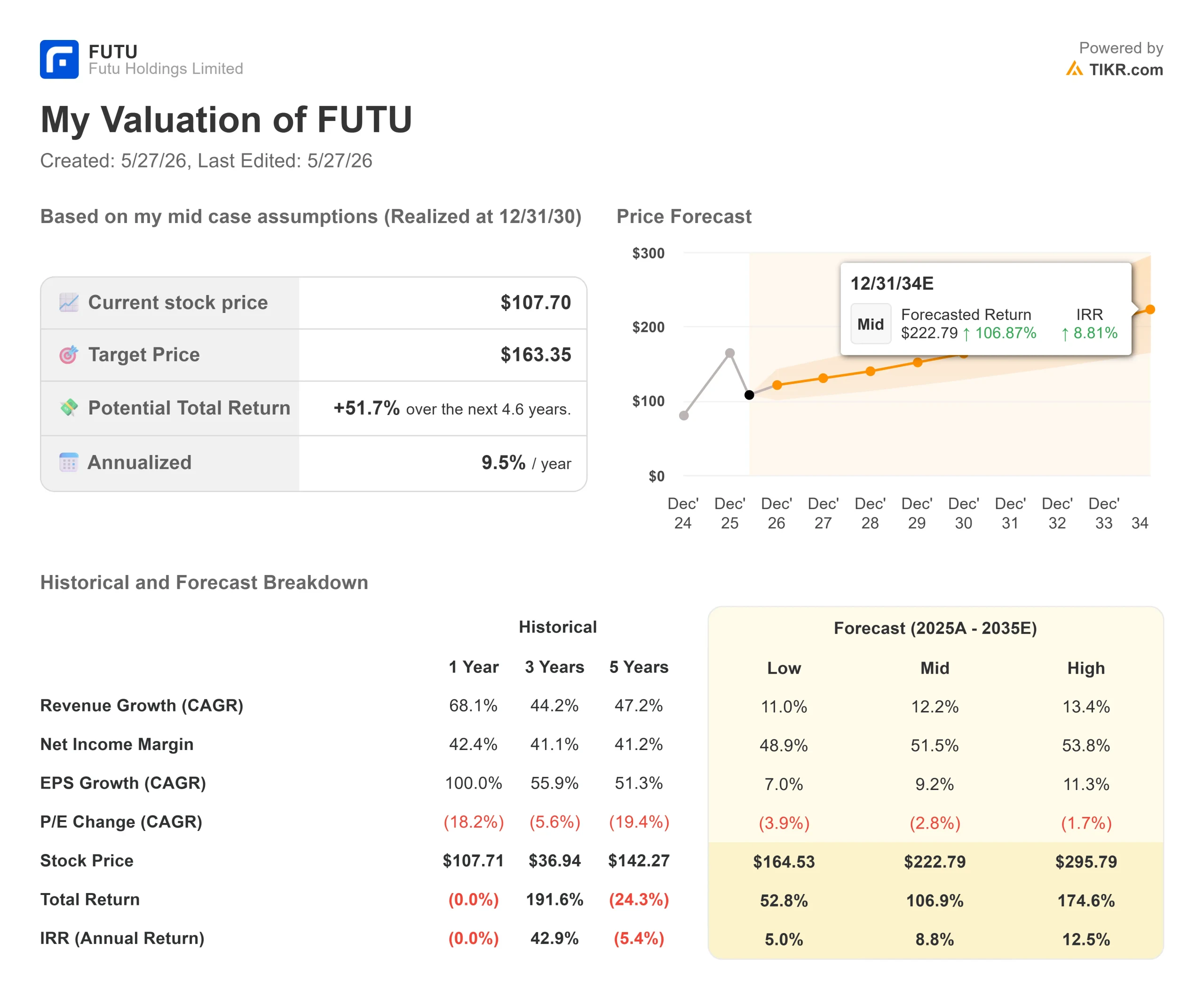

Wichtige Daten zur Futu Holdings Aktie

- Aktueller Kurs: $107.70

- Kursziel (Mitte): ~$163

- Straßenziel: $198,42

- Mögliche Gesamtrendite: ~52%

- Annualisierter IRR: ~10% / Jahr

- Ergebnisreaktion (Q4 2025, berichtet am 3/12/26): -1.31%

- Maximaler Drawdown: -54,90% am 5/22/26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Eine Sitzung änderte alles

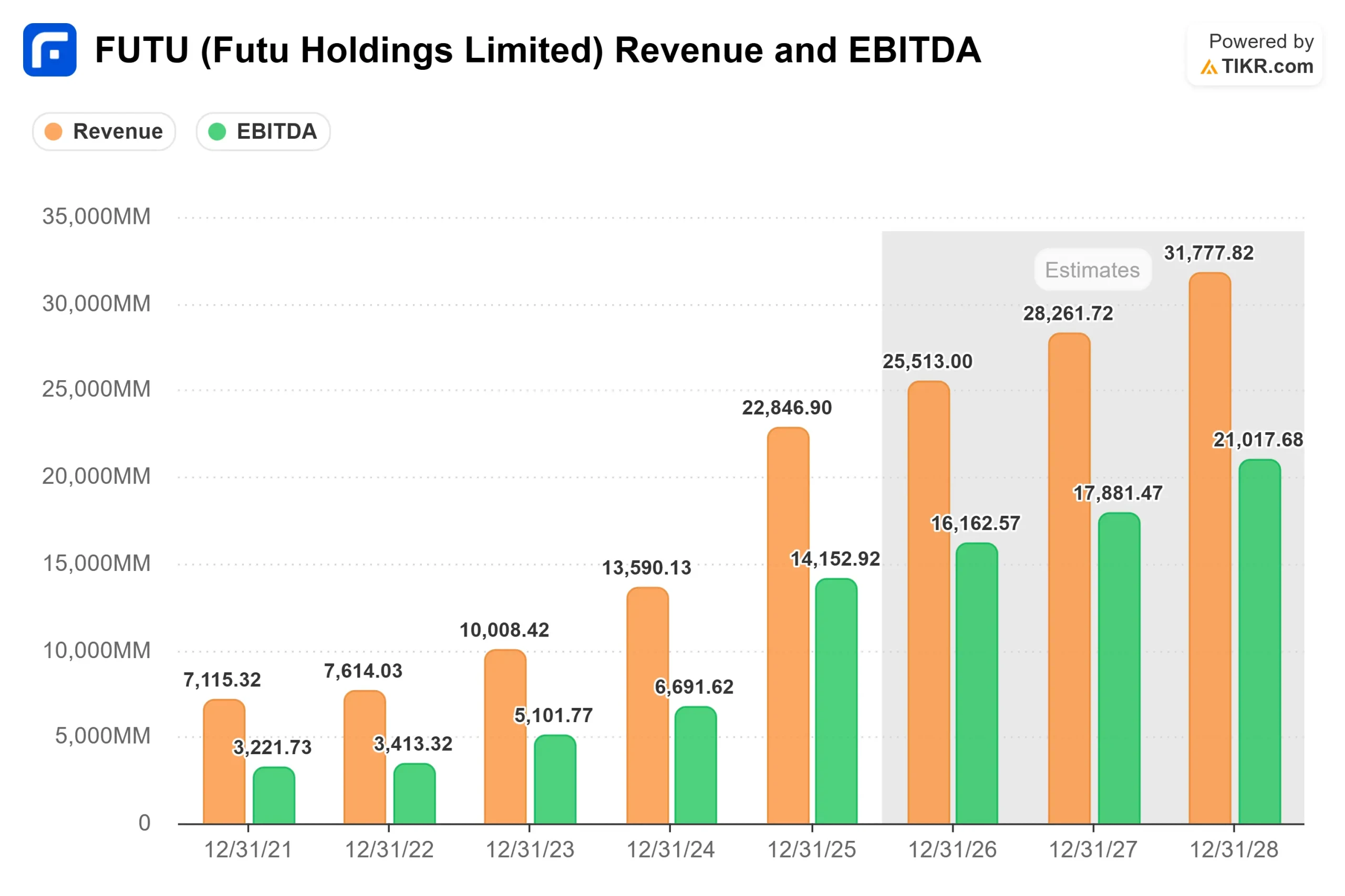

Futu Holdings (FUTU) verbrachte das Jahr 2025 mit einem der stärksten Wachstumsrekorde im asiatischen Fintech-Bereich. Der Umsatz stieg um 68% auf 22,8 Milliarden HKD. Der Nettogewinn für das gesamte Jahr hat sich mehr als verdoppelt. Das Unternehmen fügte netto über 950.000 neue finanzierte Konten hinzu. Dann kam der 22. Mai 2026.

An diesem Tag kündigte Chinas Wertpapieraufsichtsbehörde, die China Securities Regulatory Commission (CSRC), zusammen mit sieben anderen Regierungsbehörden ein formelles Strafverfahren gegen Futu und zwei konkurrierende Offshore-Broker an. Die CSRC behauptete, dass bestimmte Futu-Unternehmen in Festlandchina Wertpapiere, Fondsverkäufe und Termingeschäfte ohne die erforderlichen Lizenzen betrieben hätten, und schlug Strafen in Höhe von insgesamt rund 1,85 Mrd. RMB (etwa 271 Mio. USD) vor und forderte die entsprechenden Unternehmen auf, diese Aktivitäten zu korrigieren oder einzustellen. Eine obligatorische zweijährige Abwicklungsfrist schränkt bestehende Nutzer auf dem Festland auf den Verkauf und den Rückzug ein, wobei eine vollständige Abschaltung der auf das Festland gerichteten Anwendungen folgen soll. Es wurde auch eine persönliche Geldstrafe für den CEO Li Hua vorgeschlagen. Dies sind jedoch nur Vorschläge und keine endgültigen Entscheidungen.

Der darauf folgende Ausverkauf war einer der stärksten Kurseinbrüche in der Geschichte von FUTU, bei dem die Aktien um rund 31 % einbrachen. JPMorgan stufte die Aktie auf Neutral ab und senkte das Kursziel von 300 $ auf 87 $. Goldman Sachs stufte die Aktie ebenfalls auf Neutral zurück, senkte das Kursziel von 210,47 $ auf 102,13 $ und reduzierte die Umsatzprognosen für 2026, 2027 und 2028 um 16 %, 14 % bzw. 14 %.

Bis zum 26. Mai erholte sich FUTU wieder auf 107,70 $, nachdem Futu bekannt gegeben hatte, dass es im Rahmen seines bestehenden 800-Millionen-Dollar-Rückkaufprogramms Aktien im Wert von 160 Millionen $ zurückgekauft hatte. Dennoch liegt FUTU 46,8 % unter seinem 52-Wochen-Hoch von 202,53 $, wobei morgen früh die Ergebnisse für Q1 2026 erwartet werden.

Historische und zukünftige Schätzungen für Futu Holdings-Aktien anzeigen (kostenlos!) >>>

Die 13% Zahl ist das ganze Argument

Futu teilte mit, dass im ersten Quartal 2026 die finanzierten Konten aus dem chinesischen Festland etwa 13 % des Gesamtvolumens ausmachten und dass der Betrieb in allen Regionen außerhalb des chinesischen Festlands normal weiterläuft, wobei die Konten in Übersee weiter wachsen.

Dies geschah nicht zufällig. Auf der Telefonkonferenz für das vierte Quartal 2025 bestätigte CFO Arthur Chen, dass Malaysia und Hongkong zusammen mehr als 50 % der Neukundenzugänge im vierten Quartal ausmachten, während Japan, Singapur und die USA jeweils zwischen 10 und 20 % beitrugen. Die Moomoo-Plattform war 2025 die am häufigsten heruntergeladene Trading-App in Australien und erreichte 2 Millionen kumulative Downloads in Japan.

Die Daten des TIKR-Segments zeigen, dass die internationalen Umsätze (andere Länder als Hongkong) von 1.323,25 Mio. HKD im Jahr 2024 auf 2.746,81 Mio. HKD im Jahr 2025 gestiegen sind, was einer Steigerung von etwa 108 % gegenüber dem Vorjahr entspricht und sogar das bereits starke Wachstum in Hongkong übertrifft. Durch die Regulierungsmaßnahmen fällt ein bedeutender, aber nicht der größte Teil des Geschäfts weg.

Die schwierigere Frage ist, ob diese 13 % der Konten auf dem Festland einen größeren Anteil an den Einnahmen ausmachen, als ihre Mitarbeiterzahl vermuten lässt, insbesondere durch Margenhandel und Hochfrequenzaktivitäten. Darauf wird der morgige Q1-Bericht eine erste Antwort geben.

Was der Q4 Call enthüllt

CFO Chen bestätigte auf der Telefonkonferenz für das vierte Quartal, dass chinesische ADRs (American Depositary Receipts von auf dem Festland ansässigen Unternehmen, die in den USA notiert sind) weniger als 10 % des Handelsvolumens von US-Aktien im vierten Quartal ausmachten, gegenüber etwa 10 % im dritten Quartal. Die Befürchtung, dass es sich bei FUTU um einen Stellvertreter für chinesische Aktien handelt, wurde durch die eigenen Daten des Unternehmens entkräftet. Wie Daniel Yuan, Stabschef des CEO, auf der Telefonkonferenz anmerkte, diversifizierten die Kunden "über große Technologienamen hinaus in ein breiteres Spektrum von Sektoren und über die gesamte KI-Wertschöpfungskette", wobei der US-Aktienhandelsumsatz im vierten Quartal 3 Billionen HKD erreichte, was einem Anstieg von 17 % gegenüber dem Vorquartal entspricht.

Das Management prognostizierte, bevor es zu aufsichtsrechtlichen Maßnahmen kam, dass die Nettozuflüsse in Q1 2026 einen "zweistelligen sequenziellen Anstieg" verzeichnen und einen neuen Unternehmensrekord aufstellen würden. Das bedeutet, dass das zugrunde liegende Geschäft zu Beginn des Quartals gesund war.

Die Vermögensverwaltung ist die andere unterbelichtete Geschichte. Das Kundenvermögen in diesem Segment erreichte im 4. Quartal 179,6 Mrd. HKD, 62 % mehr als im Vorjahr. CFO Chen sagte, dass sich der langfristige Umsatzmix in Richtung Gebühreneinnahmen aus der Vermögensverwaltung verschieben würde, eine weniger volatile und wiederkehrende Einnahmequelle als Maklerprovisionen.

Bewertung: Notlage oder Chance?

Vor dem Absturz wurde FUTU mit einem NTM-Kurs-Gewinn-Verhältnis (für die nächsten zwölf Monate) von etwa 11,3 gehandelt. Bei 107,70 $ hat sich dieses Multiple auf 8,76x reduziert. Dies ist ein Unternehmen mit einer LTM-Bruttomarge (letzte zwölf Monate) von 94,4 % und einer LTM-Eigenkapitalrendite von 33,1 %. In jedem der letzten vier Quartale wurden die Konsensschätzungen für den Umsatz übertroffen, so auch im vierten Quartal 2025 mit einem tatsächlichen Umsatz von 6.438,47 Mio. HKD gegenüber einer Konsensschätzung von 6.302,01 Mio. HKD, was einer Steigerung von 2,17 % entspricht.

Die vorgeschlagene Geldbuße in Höhe von 271 Mio. USD ist zwar beträchtlich, wird aber an den operativen Einnahmen von 40.788 Mio. HKD im Jahr 2025 gemessen. Das größere Risiko ist nicht die Geldbuße selbst, sondern die Einnahmen, die durch die obligatorische Abwicklung auf dem Festland wegfallen, sowie ein mögliches Übergreifen der Reputation auf benachbarte Märkte.

Im Vergleich dazu wird UP Fintech (TIGR), das ebenfalls in der CSRC-Klage genannt wird, mit einem NTM-KGV von 4,79 gehandelt, während FUTU mit 9,06 bewertet wird. Der Aufschlag von Futu spiegelt seinen Größenvorteil wider: 3,4 Millionen finanzierte Konten, eine tiefere Vermögensverwaltungsplattform und eine stärker diversifizierte geografische Präsenz. Ob diese Prämie nach dem Einbruch voll gerechtfertigt ist, ist eine berechtigte Frage, aber der Abstand ist nicht irrational.

Die 19 von TIKR beobachteten Analysten geben ein durchschnittliches Kursziel von 1.554,88 HKD an, wobei 14 kaufen, 3 übertreffen und 2 halten. BofA Securities behielt sein Buy-Rating nach dem regulatorischen Schock bei und senkte sein Kursziel von 235,00 auf 223,50 $.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $107.70

- Kursziel (Mitte): ~$163

- Mögliche Gesamtrendite: ~52%

- Annualisierter IRR: ~10% / Jahr

Das TIKR Mid-Case-Modell geht von einem CAGR der Einnahmen von etwa 12% und einer Nettogewinnmarge von etwa 52% aus. Die beiden primären Ertragstreiber sind das Wachstum der kapitalgedeckten Konten in den Märkten außerhalb des Festlands und steigende Gebühreneinnahmen in der Vermögensverwaltung. Die Marge wird durch die operative Hebelwirkung bestimmt, da die Kundenakquisitionskosten pro Konto weiter sinken.

Das Hauptrisiko besteht darin, dass sich die Maßnahmen der CSRC nicht in Grenzen halten. Wenn die Aufsichtsbehörden in anderen Ländern ähnliche Maßnahmen ergreifen oder wenn sich herausstellt, dass die Handelsaktivitäten auf dem Festland für die Erträge wichtiger sind als der Anteil von 13 % an den Konten vermuten lässt, werden die Annahmen für den mittleren Fall hinfällig. Der Verlauf des freien Cashflows im Abwärtsszenario spricht immer noch für ein lebensfähiges Unternehmen, allerdings zu einem niedrigeren Bewertungsmultiplikator. Die Szenarioanalyse für FUTU ist ungewöhnlich breit gefächert, und der morgige Ergebnisbericht wird sie allmählich einengen.

Fazit

Der morgige Bericht für Q1 2026 ist das wichtigste Datenereignis, das FUTU seit Jahren erlebt hat. Die Zahl, auf die man achten muss, ist nicht das EPS. Es geht darum, wie viel des Rekordhandelsvolumens und der Nettovermögenszuflüsse im vierten Quartal auf Konten auf dem Festland im Vergleich zum internationalen Geschäft zurückzuführen sind. Wenn sich die Märkte außerhalb des Festlands bis zum ersten Quartal halten, ist der Weg von 107,70 $ in Richtung des mittelfristigen Ziels von etwa 163 $ glaubwürdig. Wenn das Engagement auf dem Festland größer ist, als die 13 % der Konten vermuten lassen, gewinnt der Bärenfall an Boden. Der Bericht wird vor Börseneröffnung veröffentlicht. Danach wird es nicht mehr viel Unklarheit geben.

Sollten Sie in Futu Holdings investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Futu Holdings auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Futu Holdings zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Futu Holdings auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!