Kennzahlen zur EOG Resources-Aktie

- Performance im bisherigen Jahresverlauf: 15%

- 52-Wochen-Spanne: $102 bis $132

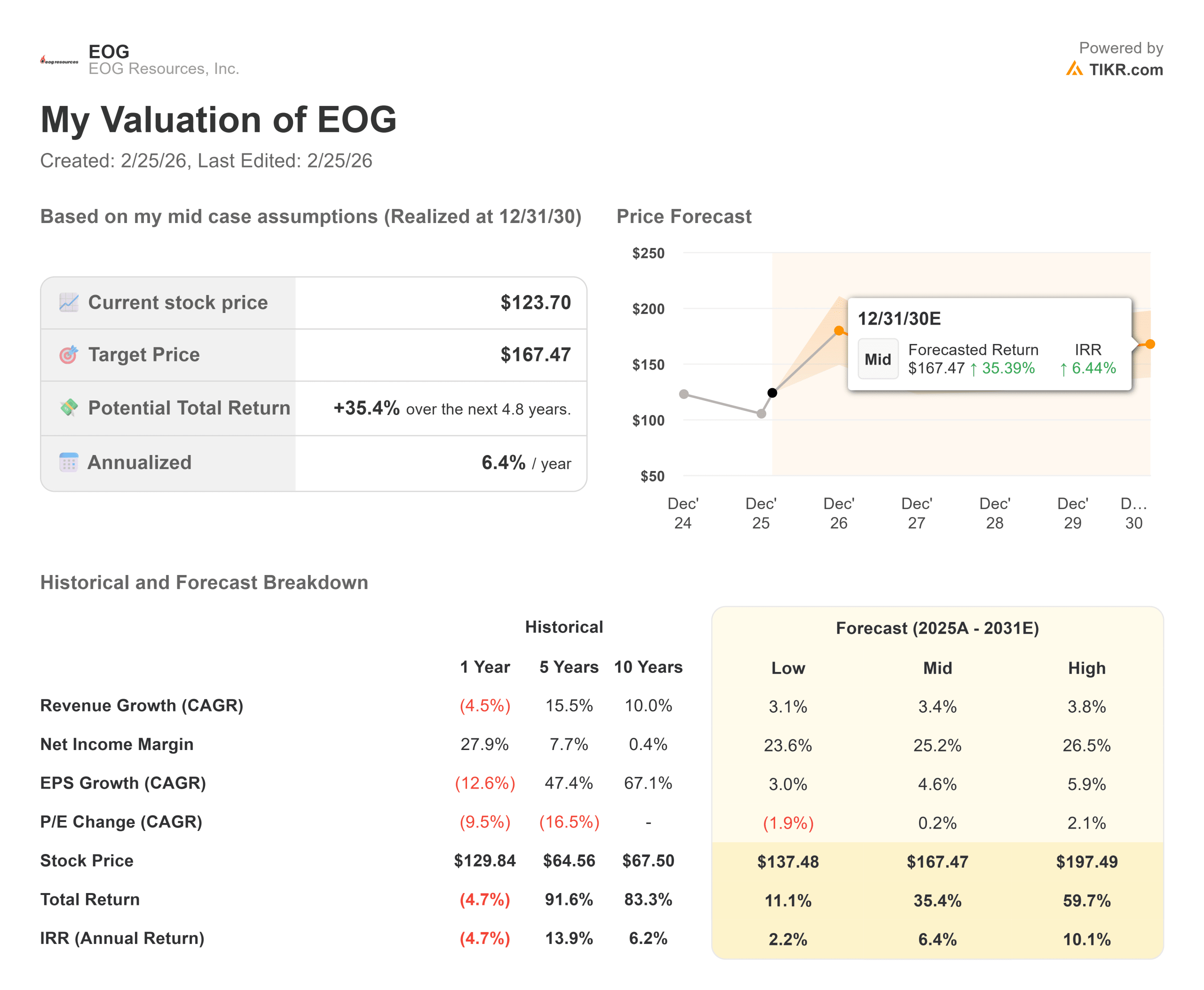

- Bewertungsmodell Kursziel: $167

- Implizites Aufwärtspotenzial: 35%

Bewerten Sie Ihre Lieblingsaktien wie EOG Resources mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

EOG Resources ist im bisherigen Jahresverlauf um etwa 15 % gestiegen und wurde zuletzt bei 121 $ pro Aktie gehandelt, da die Anleger auf die verbesserte Kapitaleffizienz, disziplinierte Ausgaben und nachhaltige Aktionärsrenditen bis ins Jahr 2026 reagierten.

Die Aktie blieb trotz der schwankenden Ölpreise stabil, was ein Zeichen für das wachsende Vertrauen in die Haltbarkeit des freien Cashflows des Unternehmens ist.

Die Aktie legte zu, nachdem das Management einen schlankeren Kapitalplan für 2026 in Höhe von 6,5 Mrd. USD vorstellte, der leicht unter dem vorherigen Plan von 6,6 Mrd. USD liegt, und gleichzeitig ein geringes bis kein Ölwachstum gegenüber dem vierten Quartal 2025 prognostizierte.

Die Anleger reagierten positiv auf die sichtbaren Kostensenkungen im Delaware Basin und die schneller als erwartet verlaufende Integration der Encino-Akquisition, die Synergien in Höhe von rund 150 Mio. $ bringen soll. Die geringere Kapitalintensität in Verbindung mit der guten Wirtschaftlichkeit der Bohrungen stärkte die Stabilität des Cashflow-Profils von EOG.

In dieser Woche stellte CFO Ann Janssen auf der Goldman Sachs Energy Conference fest, dass die Kosten für Bohrungen in Delaware in den letzten zwei Jahren um etwa 15 % gesunken sind und weiterhin Renditen von mehr als 60 % nach Steuern bei einer Amortisationszeit von etwa einem Jahr erwirtschaften, und bezeichnete das Becken als "das Geschenk, das immer wieder kommt".

Das Management bekräftigte seine Verpflichtung, 90 % bis 100 % des freien Cashflows an die Aktionäre zurückzugeben, unterstützt durch eine jährliche Dividende von 4,08 $ mit einer Rendite von 3,9 %, was das Vertrauen in die Kapitalerträge selbst in einem schwächeren Preisumfeld unterstreicht.

Auch die institutionelle Positionierung hat die Stimmung gestützt. Fiera Capital erhöhte seinen Anteil um 20,7 % auf 68.635 Aktien im Wert von etwa 7,7 Mio. $, Alberta Investment Management erhöhte seinen Bestand um 254,5 % auf 19.500 Aktien und NewEdge Wealth erhöhte seine Position um 40,5 % auf 356.650 Aktien im Wert von etwa 37,5 Mio. $.

NEOS Investment Management erhöhte seinen Anteil um 43,4% auf 77.750 Aktien, und Vanguard fügte 94.203 Aktien hinzu, um 53.369.215 Aktien oder 9,77% des Unternehmens zu halten, wobei der institutionelle Anteil bei 89,91% liegt. Während einige Unternehmen ihr Engagement verringerten, deutet die Gesamtpositionierung auf eine anhaltende langfristige Überzeugung hin.

Ist EOG Resources unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 3,4%

- Nettogewinnmarge: 25,2%

- Exit P/E Multiple Veränderung: 0.2%

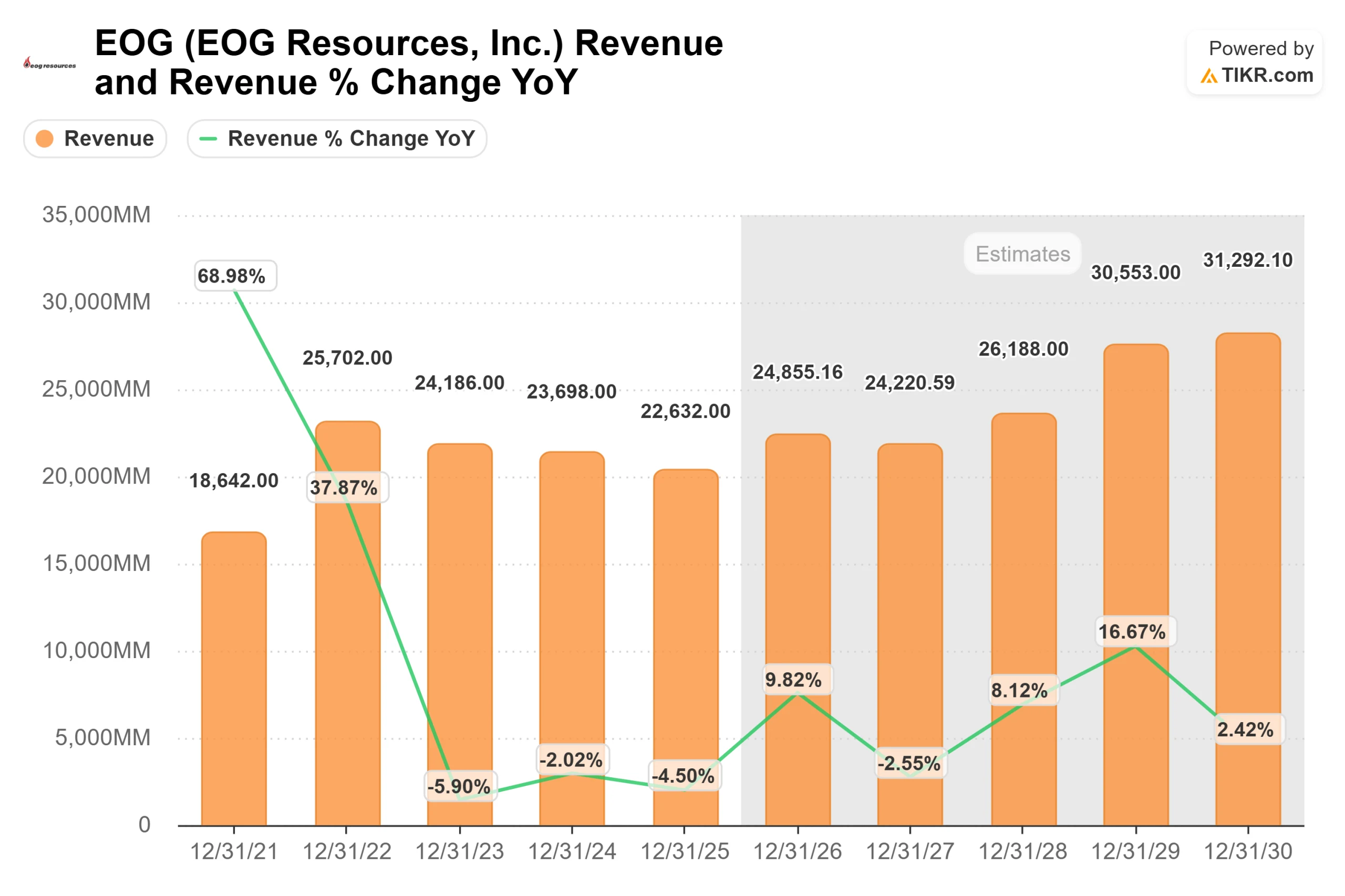

Der Umsatz wird sich voraussichtlich von 22,6 Mrd. USD im Jahr 2025 auf etwa 31,3 Mrd. USD im Jahr 2030 erholen, was eher auf ein stabiles Produktionsvolumen und disziplinierte Reinvestitionen als auf eine aggressive Expansion zurückzuführen ist.

Mit LTM-EBIT-Margen von fast 32 % und Bruttomargen von rund 62 % weist EOG eines der stärksten Rentabilitätsprofile unter den großen Explorations- und Produktionsunternehmen auf.

Der wichtigste Faktor ist die Kapitaleffizienz. Die Kosten für Bohrungen im Delaware-Becken sind um etwa 15 % gesunken, und das Becken erwirtschaftet weiterhin Nachsteuerrenditen von mehr als 60 % bei Auszahlungen von fast einem Jahr.

Diese Kostenstruktur ermöglicht es EOG, auch bei niedrigeren Ölpreisen profitabel zu bleiben, was zu einer operativen Hebelwirkung führt, wenn die Rohstoffpreise steigen. Bei einem stagnierenden WTI-Preis von 45 US-Dollar können die Renditen nach Angaben des Managements immer noch über 100 % liegen, was die Widerstandsfähigkeit über alle Zyklen hinweg unterstreicht.

Die Integration von Encino bringt zusätzliche Vorteile durch identifizierte Synergien in Höhe von etwa 150 Millionen US-Dollar, während die internationale Exploration in Bahrain und den Vereinigten Arabischen Emiraten längerfristige Optionen eröffnet.

Gleichzeitig schüttet das Unternehmen weiterhin 90 % bis 100 % des freien Cashflows durch Dividenden und Rückkäufe an die Aktionäre aus, was die Wertschöpfung pro Aktie unterstützt.

Bei einem Kurs von etwa 121 $ pro Aktie impliziert das mittlere Ziel des Modells von 167 $ ein Aufwärtspotenzial von etwa 35 % bis 2026, was darauf hindeutet, dass die Aktie unterbewertet ist , wenn die operative Disziplin und die Kosteneffizienz anhalten.

Die realisierten Rohölpreise, anhaltende Produktivitätssteigerungen bei den Bohrungen und die Umsetzung des freien Cashflows werden wahrscheinlich bestimmen, wie viel von diesem Aufwärtspotenzial in diesem Jahr zum Tragen kommt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>