Wichtige Statistiken für die Datadog-Aktie

- 52-Wochen-Spanne: $98 bis $279

- Aktueller Kurs: $269

- Mittleres Kursziel: $225

- Höchstes Kursziel: $320

- Analysten-Konsens: 34 Käufe, 10 Outperforms, 2 Holds, 1 Underperform, 1 Sell

- TIKR Modellziel (Dez. 2030): $394

Datadog-Aktie steigt um 42 % nach einem Q1-Erfolg, der das Narrativ des Umsatzwachstums verändert hat

Datadog(DDOG), die Cloud-basierte Observability- und Sicherheitsplattform, kletterte in einer einzigen Woche um 42 %, nachdem die Ergebnisse des ersten Quartals 2026 die Erwartungen der Anleger an dieses Unternehmen neu definiert hatten.

Der Umsatz für das Quartal erreichte 1,006 Milliarden US-Dollar, ein Plus von 32 % im Vergleich zum Vorjahr, und lag damit deutlich über den Analystenschätzungen von 961,3 Millionen US-Dollar.

Diese Wachstumsrate von 32 % war keine Anomalie in einem Quartal; es war das vierte Quartal in Folge mit einer Beschleunigung des Umsatzwachstums, das sich von 29 % im letzten Quartal und 25 % im Vorjahresquartal steigerte.

Der Gewinn unter dem Strich war mit einem bereinigten Gewinn pro Aktie von 0,60 US-Dollar gegenüber der Konsensschätzung von 0,51 US-Dollar und einem bereinigten Betriebsergebnis von 223 Millionen US-Dollar gegenüber den Schätzungen von 203,79 Millionen US-Dollar ebenso deutlich.

Die Reaktion der Datadog-Aktie nach der Veröffentlichung der Ergebnisse spiegelte einen Markt wider, der die Entwicklung dieses Unternehmens erheblich unterschätzt hatte.

CEO Olivier Pomel, der auf der J.P. Morgan Global TMC Conference sprach, brachte das Nachfragesignal präzise auf den Punkt: "Wir haben eine Beschleunigung in jedem einzelnen Bereich unseres Geschäfts gesehen. Wir sahen eine Beschleunigung bei den brandneuen KI-nativen Unternehmen, ob sie nun klein oder sehr groß sind. Wir haben auch eine Beschleunigung im übrigen Geschäft festgestellt, was noch interessanter ist."

Die Gruppe der Nicht-KI-Kunden, die den größten Teil des Umsatzes ausmacht, verzeichnete ein Wachstum von 23 % im letzten Quartal und 19 % im Vorjahresquartal und damit einen Zuwachs im mittleren Zwanzigerbereich.

Diese Beschleunigung im Kerngeschäft zusammen mit der Expansion der KI-nativen Kohorte veranlasste Datadog dazu, die Umsatzprognose für das Gesamtjahr 2026 auf 4,3 bis 4,34 Milliarden US-Dollar anzuheben, gegenüber der vorherigen Spanne von 4,06 bis 4,10 Milliarden US-Dollar, was einer Erhöhung um etwa 240 Millionen US-Dollar in der Mitte entspricht.

Die Prognose für das zweite Quartal lag bei 1,07 bis 1,08 Milliarden US-Dollar, was einem Wachstum von 29 bis 31 % entspricht und deutlich über den Erwartungen der Analysten von 961,3 Millionen US-Dollar vor dem Druck liegt.

Das Unternehmen beendete das erste Quartal mit etwa 4.550 Kunden mit einem jährlichen wiederkehrenden Umsatz von 100.000 US-Dollar oder mehr, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht.

Die Akzeptanz der Plattform nimmt weiter zu: 56 % der Kunden nutzen jetzt vier oder mehr Produkte, 35 % nutzen sechs oder mehr und 20 % nutzen acht oder mehr Produkte - ein deutlicher Anstieg gegenüber dem Vorjahr.

Datadog gab außerdem jährliche Abschlüsse in sieben- und achtstelliger Höhe mit den KI-Forschungsabteilungen von zwei der weltweit größten Technologieunternehmen bekannt, insbesondere für die Beobachtung von Trainingsworkflows und die GPU-Überwachung, eine Kategorie, die das Unternehmen zuvor als zu früh für einen Markt bezeichnet hatte.

Datadog erhielt außerdem im Laufe des Quartals die FedRAMP High-Zertifizierung der US-Bundesregierung, die Datadog den Zugang zu sensiblen staatlichen Arbeitslasten eröffnet, die es zuvor nicht nutzen konnte.

44 Analysten stufen DDOG mit "Buy" ein und die Umsatzentwicklung rechtfertigt jeden einzelnen von ihnen

Der Konsens nach Q1 ist so einheitlich, wie er für ein Unternehmen dieser Größenordnung nur sein kann.

Das durchschnittliche Kursziel der Analysten von $225 liegt unter dem aktuellen Kurs von DDOG von $269, eine Lücke, die dadurch entstanden ist, dass die Aktie nach den Ergebnissen schneller gestiegen ist als die Geschwindigkeit der Zielrevisionen.

In den Sitzungen nach den Ergebnissen nahmen die Analysten aggressive Korrekturen vor: JP Morgan erhöhte auf 320 $, Stifel auf 305 $, D.A. Davidson auf 250 $, CIBC auf 250 $, BofA auf 225 $ und RBC auf 250 $, wobei die Zielvorgaben von den 160 bis 170 $, die viele vor der Veröffentlichung der Ergebnisse angaben, deutlich nach oben gingen.

Die Umsatzentwicklung macht die Überzeugung nachvollziehbar.

Für Q2 2026 schätzt der Konsens den Umsatz auf etwa 1.078 Mio. $, was einem Wachstum von etwa 30 % gegenüber dem Vorjahr entspricht.

Für das Geschäftsjahr liegt die Umsatzschätzung in der Mitte bei ca. 4,3 Mrd. $, wobei sich das Wachstum gegenüber dem ersten Quartal (32 %) verlangsamt hat, aber immer noch deutlich über der historischen Basis des Unternehmens liegt.

Die strukturelle Triebkraft hinter dieser Überzeugung ist nicht nur die KI-Nachfrage, sondern auch die Beschleunigung der Nicht-KI-Basis, was darauf hindeutet, dass die Cloud-Migration und die Plattformkonsolidierung zusätzlich zum KI-Rückenwind hinzukommen.

Die Nettoumsatzbindung für die letzten 12 Monate lag im niedrigen 120 %-Bereich und ist damit gegenüber dem letzten Quartal von etwa 120 % gestiegen. Die Bruttoumsatzbindung blieb stabil im mittleren bis hohen 90 %-Bereich, was bestätigt, dass die installierte Basis nicht nur wächst, sondern auch die Ausgaben erhöht.

Der freie Cashflow belief sich im ersten Quartal auf 289 Millionen US-Dollar mit einer freien Cashflow-Marge von 29 %, und die Konsensschätzungen deuten auf ca. 214 Millionen US-Dollar im zweiten Quartal hin, bevor er sich im vierten Quartal auf ca. 382 Millionen US-Dollar erholt.

Mit 44 Analysten, die das Unternehmen mit "Buy Equivalent" bewerten, und vier aufeinander folgenden Quartalen mit einer Umsatzsteigerung von über 1 Milliarde US-Dollar pro Quartal ist DDOG heute mit einem Premiumpreis bewertet, der jedoch aufgrund der Wachstumsaussichten gerechtfertigt ist: Die Aktie ist im Verhältnis zu den Daten, die für eine langfristige Wertsteigerung sprechen, unterbewertet.

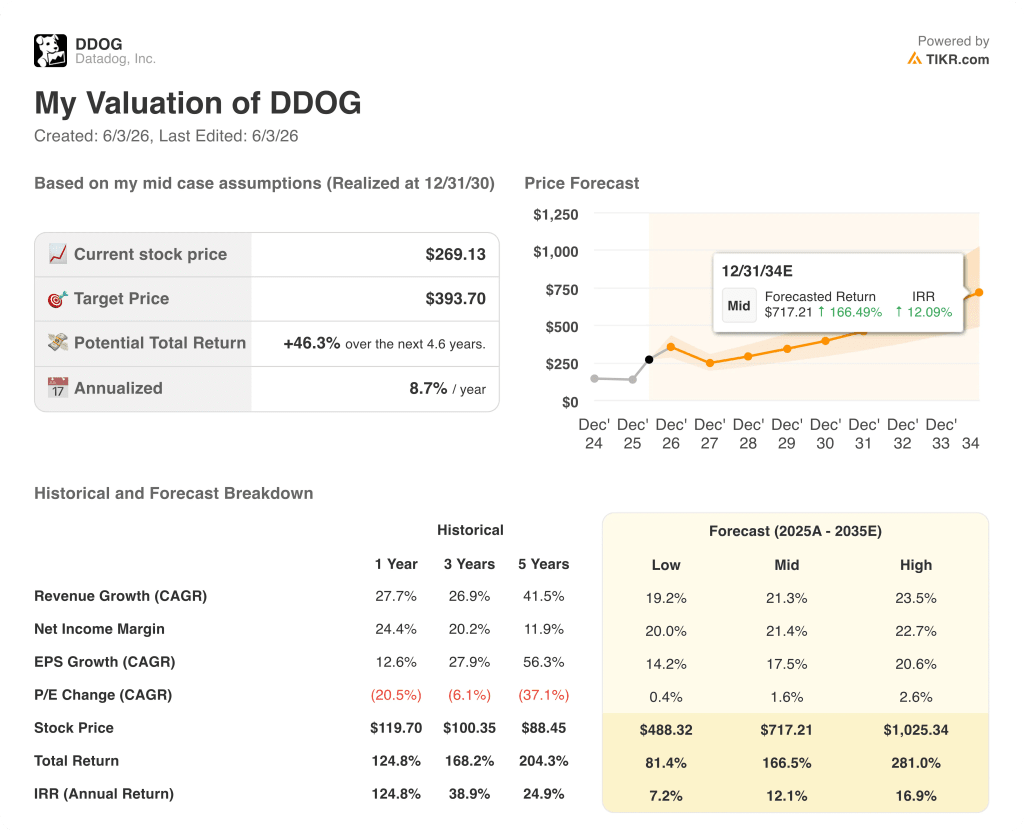

TIKR schätzt DDOG bis Dezember 2030 auf 394 $: Die 46%ige Aufwärtsentwicklung hängt von einer Ausführungsfrage ab

Der Basisfall von TIKR bewertet Datadog bis Dezember 2030 mit ca. 394 $, was eine Gesamtrendite von ca. 46 % gegenüber dem aktuellen Kurs von 269 $ oder ca. 9 % auf Jahresbasis über einen Zeitraum von ca. 4,5 Jahren bedeutet.

Der mittlere Fall des Modells geht davon aus, dass der Umsatz von 2025 bis 2035 um etwa 21 % pro Jahr wächst, mit einer Nettogewinnspanne von etwa 21 %, was Ende 2034 zu einem Aktienkurs von etwa 717 $ und einem IRR von etwa 12 % führt.

Der Weg zu diesem Ergebnis ist bereits in Q1 sichtbar: Datadog hält laut Gartner etwa 14 % des ITOM-Beobachtungsmarktes, und der CEO hat diese Zahl wiederholt als Beweis dafür angeführt, wie früh das Unternehmen in seinem Kernmarkt ist, unabhängig von jeglichem KI-Rückenwind.

Wenn die Nicht-KI-Beschleunigung anhält und die Nachfrage nach KI-Nativen weiterhin von einer Handvoll großer Modellunternehmen in die breitere Unternehmensbasis diversifiziert wird, ergibt der Low Case (ca. 19 % Umsatz-CAGR) immer noch einen Aktienkurs von ca. 488 US-Dollar bis Ende 2034 mit einem IRR von ca. 7 %.

Der hohe Fall, der auf einer CAGR von etwa 24 % bei den Einnahmen und einer Nettogewinnmarge von etwa 23 % beruht, führt zu einem Preis von etwa 1.025 $ für DDOG, was einen IRR von etwa 17 % bedeutet.

Das Risiko, das den mittleren Fall zerbricht, ist nicht die Verdrängung durch den Wettbewerb, sondern eine Verlangsamung der Beschleunigung bei den Nicht-AI-Kunden: Wenn sich die Wachstumsrate dieser Kohorte in der Mitte der 20er Jahre als ein- oder zweiquartalsweises Ereignis erweist, das durch das Timing von Geschäftsabschlüssen und nicht durch einen dauerhaften Wendepunkt bedingt ist, müssten die Schätzungen für 2027 und darüber hinaus gesenkt werden.

Was sagen die Analysten zur Datadog-Aktie?

Der Analystenkonsens zu DDOG ist stark bullisch, mit 34 Käufen und 10 Outperforms unter 47 berichtenden Analysten (Stand: Anfang Juni 2026).

Das durchschnittliche Kursziel von 225 $ spiegelt den Stand vor dem Anstieg der Aktie auf 269 $ nach dem 1. Quartal wider; viele Analysten haben ihre Ziele seitdem in den Bereich von 250 $ bis 320 $ angehoben. Der Höchstkurs liegt bei $320.

Ist die Datadog-Aktie im Jahr 2026 ein Kauf?

Die Datadog-Aktie stützt sich auf die Zahlen für das erste Quartal, in dem der Umsatz im Jahresvergleich um 32 % auf 1,006 Mrd. US-Dollar gestiegen ist, das vierte Quartal in Folge mit einer Beschleunigung, gepaart mit einer Anhebung der Prognose für das Gesamtjahr auf etwa 4,3 Mrd. US-Dollar in der Mitte.

Das Mid-Case-Modell von TIKR bewertet DDOG bis Dezember 2030 mit etwa 394 $, was eine Gesamtrendite von etwa 46 % gegenüber dem heutigen Kurs bedeutet.

Die Schlüsselvariable, die es zu beobachten gilt, ist, ob die Nicht-AI-Kundenkohorte ihre Wachstumsrate von Mitte der 20er Jahre bis zur zweiten Hälfte des Jahres 2026 beibehält.

Sollten Sie in Datadog, Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Datadog, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Datadog, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DDOG-Aktie auf TIKR → kostenlos