Wichtigste Erkenntnisse:

- Ertragsskala: UniCredit erwirtschaftete in den letzten zwölf Monaten Erträge in Höhe von 25 Mrd. € und einen Nettogewinn von 11 Mrd. €, was eine starke Ertragsumwandlung nach der Normalisierung der Spitzenzinsen zeigt.

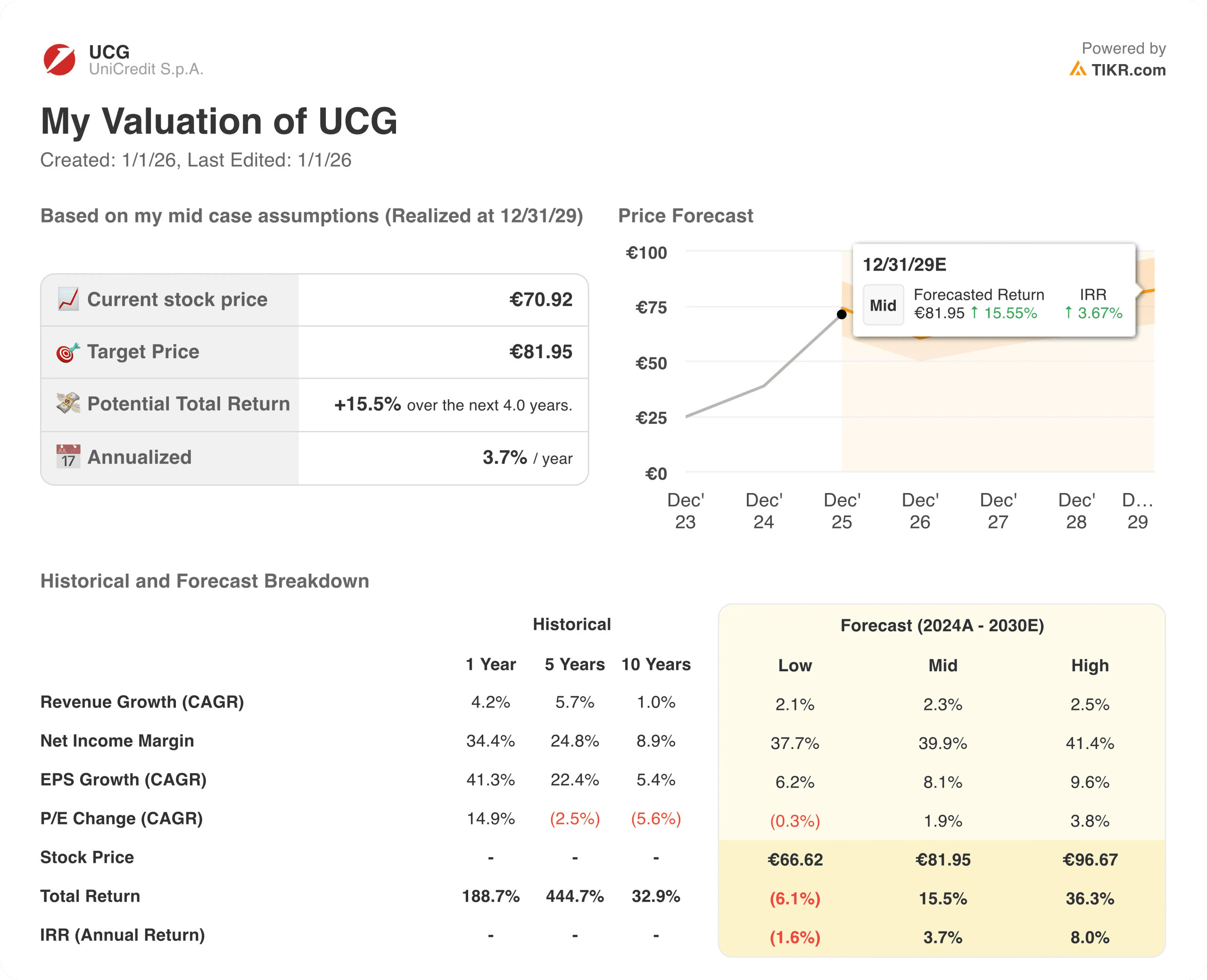

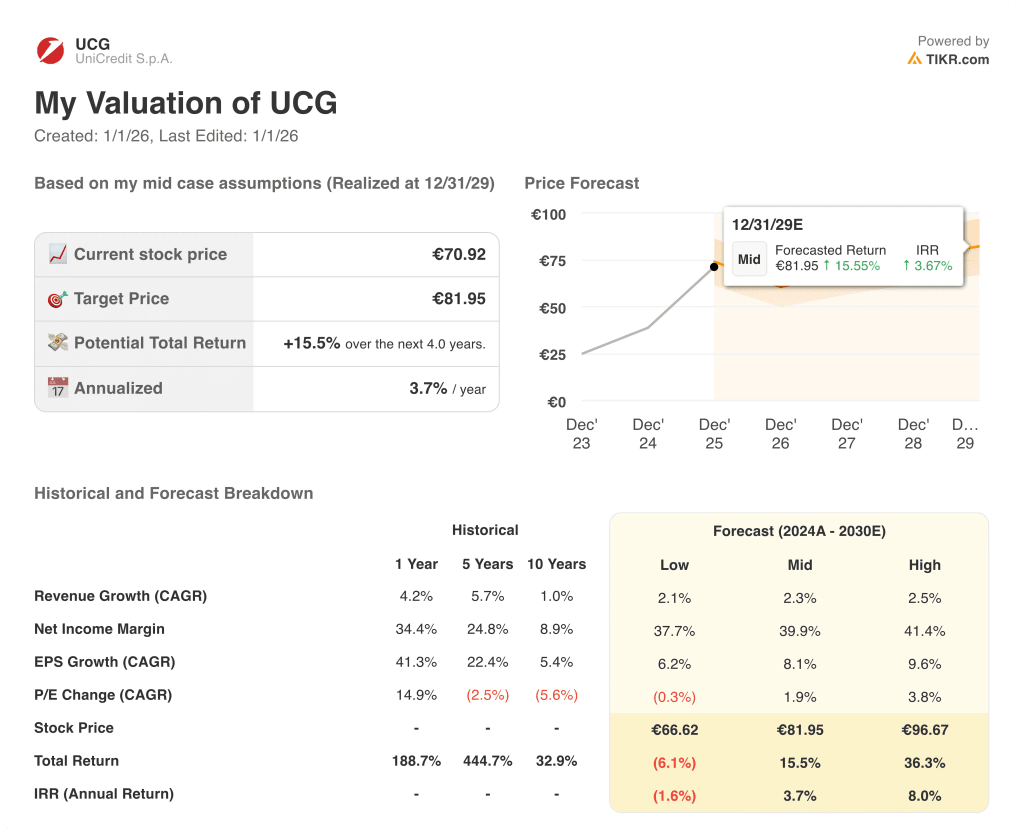

- Kursprognose: Auf der Grundlage von Bewertungsannahmen könnte die UniCredit-Aktie bis Dezember 2027 einen Wert von 77 € erreichen.

- Mögliche Gewinne: Dieses Ziel entspricht einem Aufwärtspotenzial von etwa 10 % gegenüber dem aktuellen Kurs von 70 €.

- Jährliche Rendite: Das implizite Ergebnis entspricht einer annualisierten Rendite von ca. 5 % in den nächsten 2 Jahren, die durch Kapitalerträge und Ertragsstabilität verankert ist.

UniCredit S.p.A.(UCG) ist eine paneuropäische Bank mit einer starken Präsenz in Italien, Deutschland sowie Mittel- und Osteuropa, die Privat-, Firmen- und institutionelle Kunden in den Bereichen Kreditvergabe, Zahlungsverkehr und Kapitalmärkte betreut.

Die jüngste politische Klarheit in Italien bestätigte die Unabhängigkeit der Zentralbank und verringerte die Bedenken hinsichtlich des Systemrisikos, wodurch sich die Rahmenbedingungen für inländische Banken mit hohem Staats- und Privatkundenengagement verbesserten.

In den letzten zwölf Monaten erwirtschaftete UniCredit Erträge in Höhe von 25 Mrd. €, was auf ein stabiles Kreditvolumen und einen trotz verlangsamter Zinssenkungen robusten Zinsüberschuss zurückzuführen ist.

Der Nettogewinn erreichte im gleichen Zeitraum 11 Mrd. €, was zeigt, dass die disziplinierte Kostenkontrolle und die geringere Risikovorsorge im Kreditgeschäft eine effiziente Umsetzung der Erträge in Gewinne ermöglichten.

Die Ertragseffizienz ist mit Nettogewinnmargen von über 40 % weiterhin hoch, unterstützt durch knappe Betriebskosten und eine begrenzte Verschlechterung der Kreditqualität in den europäischen Kernmärkten.

Trotz der hohen Rentabilität und einer Dividendenrendite von über 5 % wird die Aktie mit dem 8-fachen des Termingewinns gehandelt, was die Frage aufwirft, ob die Bewertung die Dauerhaftigkeit der Erträge vollständig widerspiegelt, wenn der Rückenwind durch die Zinsen nachlässt.

Was das Modell über die UniCredit-Aktie aussagt

Wir haben die Bewertung von UniCredit anhand stabiler Nettozinserträge, disziplinierter Kosten und Kapitalrenditen in den wichtigsten europäischen Bankenmärkten bewertet.

Mit einem Ertragswachstum von 2 %, einer operativen Marge von 63 % und einem Exit-Multiple von 8 spiegelt das Modell eine normalisierte Rentabilität nach dem Zyklus und eine konservative Bewertung wider.

Das Modell zeigt, dass UniCredit bis 2027 einen Wert von 77 € erreichen könnte, was eine Gesamtrendite von 10 % oder eine annualisierte Rendite von etwa 5 % über zwei Jahre bedeutet.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die UCG-Aktie verwendet:

1. Ertragswachstum: 1,9%

Die Erträge von UniCredit stiegen von 18 Mrd. € im Jahr 2022 auf 25 Mrd. € LTM, was hauptsächlich auf den Zinsaufschwung und weniger auf die strukturelle Bilanzausweitung zurückzuführen ist.

Das Wachstum beschleunigte sich zwischen 2022 und 2023 und verlangsamte sich dann auf etwa 5 % im Jahr 2024, als sich das Kreditvolumen in Italien und den europäischen Kernmärkten normalisierte.

Das Wachstum des Nettozinsertrags verlangsamte sich auf etwa 3 % (LTM), was auf eine Verlagerung vom Rückenwind der Spitzenzinsen hin zu stabileren Bankbedingungen hinweist.

Zukunftsprognosen gehen davon aus, dass sich die Erträge bis 2027 bei 25-26 Mrd. € stabilisieren werden, was auf ein organisches Wachstum im niedrigen einstelligen Bereich hindeutet, das durch die reifen Kreditmärkte eingeschränkt wird.

Das Kreditwachstum bleibt durch konservative Kreditvergabestandards begrenzt, während Gebühreneinnahmen und digitale Dienstleistungen einen zusätzlichen Beitrag leisten, ohne die Zinsnormalisierung vollständig auszugleichen.

Laut Konsensschätzungen der Analysten spiegelt die Annahme eines Ertragswachstums von 1,9 % ein stabiles Kernbankgeschäft wider, das durch nachlassenden monetären Rückenwind und begrenzte strukturelle Expansionshebel ausgeglichen wird.

2. Operative Margen: 62.8%

Die EBIT-Marge von UniCredit stieg von 45% im Jahr 2021 auf über 62% im Jahr 2024 und zeigt damit eine starke operative Hebelwirkung während des zinsbedingten Ertragszyklus.

Die Kostendisziplin hat sich erheblich verbessert, da die zinsunabhängigen Aufwendungen sanken, während die Erträge stiegen, so dass die Rentabilität schneller anstieg als die Bilanzsumme.

Die normalisierten Nettogewinnmargen überstiegen 40 % (LTM), unterstützt durch eine geringere Risikovorsorge im Kreditgeschäft und ein kontrolliertes Vergütungswachstum in den Kernmärkten.

Die Margen erreichten wahrscheinlich während der hohen Zinssätze ihren Höhepunkt und dürften sich bei einer Normalisierung der Zinssätze eher stabilisieren als nennenswert steigen.

Zukunftsprognosen gehen von EBIT-Margen im Bereich von 61-63% bis 2027 aus, was mit der jüngsten Umsetzung und den laufenden Kostenkontrollen im Einklang steht.

Die operative Marge von 62,8 % entspricht den Konsensprognosen der Analysten und spiegelt ein diszipliniertes Kostenmanagement wider, das durch eine Normalisierung nach der außergewöhnlichen zinsbedingten Rentabilität ausgeglichen wird.

3. Exit P/E Multiple: 8,4x

UniCredit wird derzeit in der Nähe des 8-fachen der voraussichtlichen normalisierten Gewinne gehandelt und liegt damit trotz der hohen Rentabilität unter dem langfristigen Durchschnitt der europäischen Banken.

Die nachlaufenden Bewertungsmultiplikatoren lagen in den letzten Perioden zwischen dem 8-fachen und dem 10-fachen, was die Makrosensitivität und die Zyklizität der Erträge widerspiegelt.

Die Anleger sind nach wie vor vorsichtig in Bezug auf das europäische Wachstum, die Regulierung und die staatlichen Risiken, was den Appetit auf eine aggressive Bewertungsexpansion einschränkt.

Dividendenrenditen von mehr als 5 % verankern die Bewertung, begrenzen aber auch die Erwartungen an eine deutliche Neubewertung des Multiplikators.

Regulatorische Unsicherheit und die Normalisierung der Zinssätze schränken das Aufwärtspotenzial trotz verbesserter Ertragsstabilität weiterhin ein.

Auf der Grundlage der Konsensmarktschätzungen ergibt sich ein 8,4-faches Exit-Multiple, das die starke Cash-Generierung und die Dividenden mit der konservativen Stimmung im europäischen Bankensektor und der begrenzten Sichtbarkeit einer Neubewertung in Einklang bringt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der europäischen Banken hängen von der Zinsnormalisierung, der Kreditqualität und der Kapitaldisziplin ab. Im Folgenden wird dargestellt, wie die UniCredit-Aktie in verschiedenen Szenarien bis 2027 aussehen könnte.

- Low Case: Wenn sich die Zinssenkungen beschleunigen und sich das Kreditwachstum abschwächt, bleiben die Erträge bei 2,1 % und die Nettogewinnmarge sinkt auf 38 %→ etwa 2 % jährliche Rendite.

- Mittlerer Fall: Wenn der Umsatz auf 2,3 % steigt, die Kostenkontrolle anhält und die Nettogewinnmarge bei 40 % bleibt → 4 % jährliche Rendite.

- High Case: Wenn die Kreditqualität hoch bleibt und die Gebühreneinnahmen steigen, wachsen die Erträge um 2,5 % und die Nettogewinnspanne steigt auf 41 %→ 8 % jährliche Rendite.

UniCredit ist in eine Phase stetiger Erträge übergegangen, die durch Kapitalerträge, stabile Kredittrends und disziplinierte Kostenkontrolle gestützt wird.

Ein Kursziel von 77 € pro Aktie bis 2027 ist erreichbar, wenn die Margen in der Nähe des aktuellen Niveaus bleiben und die Bewertung weiterhin normalisierte Erträge und nicht eine erneute Ausweitung des Multiples widerspiegelt.

Wie viel Aufwärtspotenzial hat UCG von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!