Wichtige Kennzahlen für Box Stock

- 52-Wochen-Spanne: 21,34 $ bis 34,39 $

- Aktueller Kurs: 26,46 $

- Durchschnittliches Kursziel der Analysten: 32,50 $

- Marktkapitalisierung: ~3,7 Mrd. $

- Bruttomarge der letzten zwölf Monate: 79,6 %

- EBIT-Marge der letzten 12 Monate: 9,4 %

- Prognostizierte 2-Jahres-Umsatz-CAGR: ~9 %

- KGV für das nächste Jahr: ~16x

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

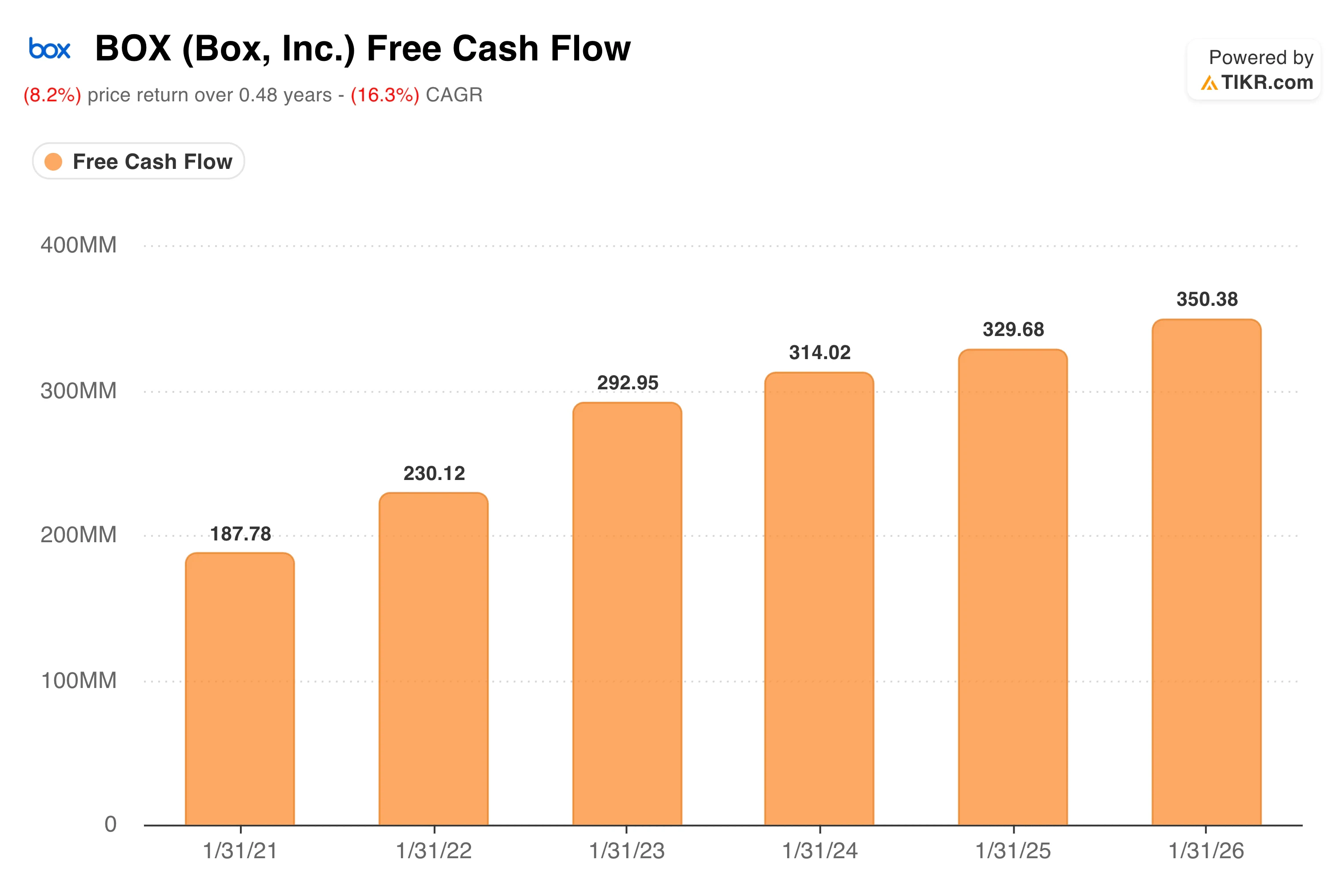

350 Millionen US-Dollar freier Cashflow bei einem Unternehmenswert von 3,7 Mrd. US-Dollar

Box (BOX) ist kein Name, der in Anlegerkreisen für große Begeisterung sorgt. Das Unternehmen verfügt weder über die Wachstumsrate eines Hyperscalers, noch über den Bekanntheitsgrad von Microsoft oder den KI-Hype eines reinen Software-Start-ups. Was es jedoch hat, ist ein bemerkenswert beständiges Free-Cashflow-Profil, an dem die meisten Anleger einfach vorbeigehen.

Der freie Cashflow ist seit dem Geschäftsjahr 2021 jedes Jahr gewachsen und stieg von 188 Millionen Dollar auf 350 Millionen Dollar im Geschäftsjahr 2026, ohne dass es ein Jahr mit Rückgang gab. Eine solche Beständigkeit bei einem Unternehmen mit einer Marktkapitalisierung von rund 3,7 Milliarden US-Dollar ist ungewöhnlich. Das bedeutet, dass das Unternehmen pro zehn Dollar Marktwert fast einen Dollar freien Cashflow erwirtschaftet – ein Verhältnis, das bei wertorientierten Anlegern in der Regel Aufmerksamkeit erregt, selbst wenn das Wachstum bescheiden ausfällt.

Box verdient sein Geld mit dem Verkauf von Cloud-basierter Content-Management-Software an Unternehmenskunden. Man kann sich das als die sichere Infrastrukturebene vorstellen, die große Organisationen nutzen, um Dokumente unter ihren Mitarbeitern zu speichern, zu teilen und zu verwalten. Ein Krankenhausverbund nutzt die Lösung zur Verwaltung von Patientenakten.

Eine Anwaltskanzlei nutzt es, um vertrauliche Verträge auszutauschen. Ein globaler Einzelhändler nutzt es, um kreative Inhalte über Dutzende von Märkten hinweg zu koordinieren. Der rote Faden sind Sicherheit, Compliance und Kontrolle – Bereiche, in denen Box seit fünfzehn Jahren Fähigkeiten auf Unternehmensniveau aufgebaut hat, die von Gelegenheitskonkurrenten nicht ohne Weiteres nachgebildet werden können.

Das Geschäftsmodell basiert auf Abonnements, was bedeutet, dass die Umsätze in hohem Maße vorhersehbar sind und die Bruttomargen bei fast 80 % liegen. Die verbleibenden Leistungsverpflichtungen – im Wesentlichen vertraglich vereinbarte, noch nicht erfasste zukünftige Umsätze – beliefen sich zum 1. Quartal des Geschäftsjahres 2027 auf 1,6 Milliarden US-Dollar, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht. Dieser Auftragsbestand bietet einen soliden Ausblick auf das Wachstum in den nächsten Quartalen.

Sehen Sie genau den Moment, in dem die Wall Street die BOX-Aktie heraufstuft, bevor der Rest des Marktes nachzieht – verfolgen Sie Änderungen der Analystenbewertungen kostenlos in Echtzeit mit TIKR →

11 % Umsatzwachstum und der entscheidende Wendepunkt im Unternehmensbereich

In den vergangenen vier Jahren wuchs Box meist im niedrigen bis mittleren einstelligen Bereich, da das Unternehmen stark in seine KI-Plattform investierte, während bestehende Kunden ihre Verträge nur in bescheidenem Umfang verlängerten. Diese Dynamik hat sich im letzten Quartal deutlich verändert.

Der Umsatz im ersten Quartal des Geschäftsjahres 2027 belief sich auf 306 Millionen US-Dollar, was einem Anstieg von 11 % gegenüber dem Vorjahreszeitraum entspricht. Dies war das erste Quartal mit zweistelligem Wachstum für Box seit über drei Jahren und übertraf die Konsensschätzungen. Das Non-GAAP-Ergebnis je Aktie lag bei 0,37 US-Dollar, gegenüber 0,30 US-Dollar im Vorjahreszeitraum. Die Non-GAAP-Betriebsmarge blieb bei 27,7 %, und die Netto-Kundenbindungsrate verbesserte sich auf 105 %, was bedeutet, dass bestehende Kunden im Durchschnitt mehr bei Box ausgaben als noch vor 12 Monaten.

Treibende Kraft hinter dieser erneuten Beschleunigung ist „Enterprise Advanced“, die Premium-Stufe von Box, die KI-gestützte Workflow-Automatisierung, intelligente Dokumentenverarbeitung und erweiterte Sicherheitskontrollen in einem einzigen Angebot bündelt. Kunden von „Enterprise Advanced“ machen nun 10 % des Gesamtumsatzes aus – ein Anstieg seit dem Start vor etwas mehr als einem Jahr.

CEO Aaron Levie erklärte gegenüber Investoren, dass Kunden „Enterprise Advanced“ gezielt einsetzen, um ihre unstrukturierten Daten mit KI-Agenten zu verknüpfen, wodurch sie intelligente Workflows aufbauen und Arbeitsabläufe in großem Maßstab automatisieren können.

Box hat zudem aggressiv KI-Partnerschaften vorangetrieben. Das Unternehmen kündigte im Laufe des Quartals Integrationen mit dem Agent Toolkit von NVIDIA, Claude von Anthropic und Gemini Enterprise von Google an und positioniert sich damit als sichere Content-Ebene, an die sich KI-Implementierungen in Unternehmen anbinden, anstatt als eigenständiges Produkt, das mit ihnen konkurriert.

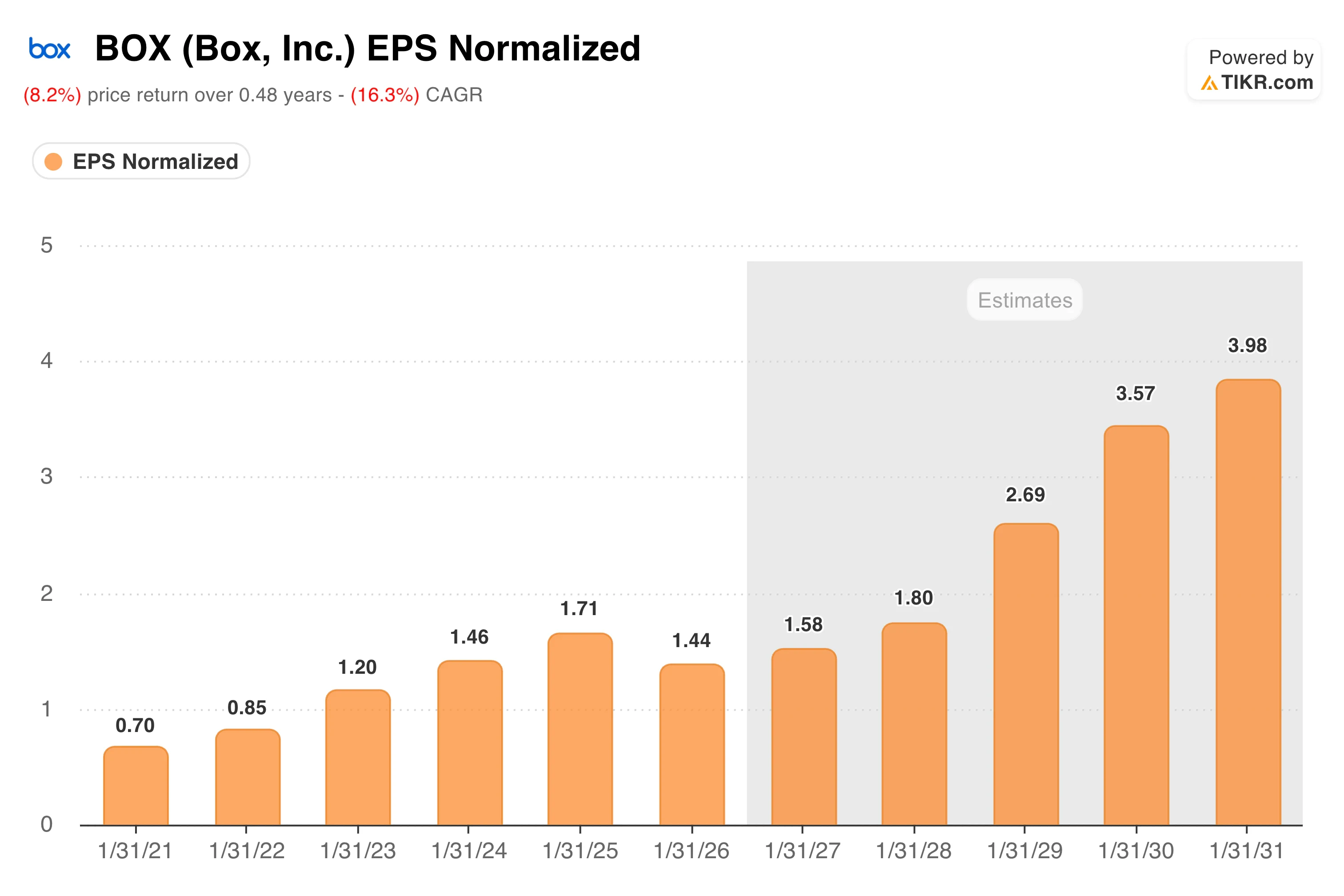

Das EPS-Diagramm zeichnet ein differenziertes Bild. Der Gewinn ging im Geschäftsjahr 2026 zurück, da Box die Investitionen in seine KI-Plattform beschleunigte, doch der freie Cashflow wuchs im Laufe des Jahres weiter an.

Die Konsensprognosen deuten darauf hin, dass sich der Gewinn pro Aktie erholen und bis zum Geschäftsjahr 2031 auf rund 4,00 US-Dollar steigen wird, da „Enterprise Advanced“ skaliert und die Margenhebelwirkung zurückkehrt. Die Investitionsausgaben wirken eher wohlüberlegt als notgedrungen.

Verfolgen Sie die Quartalsergebnisse und die Entwicklung der BOX-Aktie auf TIKR kostenlos →

Das Modell sieht ein Aufwärtspotenzial von 43 %. Hier sind die Voraussetzungen dafür.

Das Bewertungsmodell von TIKR sieht für Box im mittleren Szenario ein Kursziel von rund 38 US-Dollar vor, was einer Gesamtrendite von etwa 43 % über einen Zeitraum von rund viereinhalb Jahren entspricht – oder etwa 8 % auf Jahresbasis.

Das Basisszenario geht von einem jährlichen Umsatzwachstum von rund 6 %, einer Ausweitung der Nettogewinnmarge auf etwa 18 % und einem moderaten Gewinnwachstum pro Aktie von rund 7 % pro Jahr aus.

Das High-Case-Szenario erreicht rund 58 US-Dollar, was einer annualisierten Rendite von fast 10 % entspricht. Dieses Szenario erfordert ein Umsatz wachstum von näher an 7 % und eine Nettogewinnmarge von fast 19 %, was voraussetzen würde, dass „Enterprise Advanced“ weiter skaliert wird und die Umsätze aus dem KI-Verbrauch die bestehende Abonnentenbasis deutlich ergänzen.

Das Risiko des Pessimisszenarios ist real. Box steht in direktem Wettbewerb mit Microsoft SharePoint und OneDrive, die in der Microsoft 365-Suite enthalten sind, für die die meisten Unternehmen bereits bezahlen. Google Drive stellt aus der anderen Richtung die gleiche Herausforderung durch Bündelung dar.

Box argumentiert, dass sich das Unternehmen durch Sicherheit, Compliance und die Tiefe der KI-Workflows von allgemeinen Speicherprodukten abhebt, und der Unternehmenskundenstamm hat dieses Argument bislang durch stetige Vertragsverlängerungen und eine moderate, aber sich verbessernde Netto-Kundenbindung bestätigt.

Sollten Sie in Box, Inc. investieren?

Box ist kein Hochwachstumsunternehmen, muss es aber bei einem Kurs-Gewinn-Verhältnis von 16 und einem Kurs-Freier-Cashflow-Verhältnis von unter 10 auch nicht sein. Die KI-Plattform gewinnt deutlich an Fahrt, die Bilanz ist solide und die Cash-Generierung ist nachhaltig.

Das Risiko besteht darin, dass Microsoft und Google das Content-Management weiterhin stärker in ihre bestehenden Suiten integrieren, was es für Box schwieriger macht, einen eigenständigen Preis zu rechtfertigen. Anleger, die mit dieser Wettbewerbsdynamik kein Problem haben, werden die Bewertung als wirklich attraktiv empfinden.

Laden Sie das vollständige TIKR-Modell für BOX, einschließlich EBITDA-Schätzungen bis 2030, kostenlos auf TIKR herunter →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!