Wichtige Erkenntnisse zur Johnson & Johnson-Aktie (Stand: Juni 2026)

- Analysten stufen die Johnson & Johnson-Aktie mit 10 „Kauf“-Empfehlungen, 5 „Outperform“-Empfehlungen, 7 „Halten“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 „Verkaufen“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 258 US-Dollar, was ein Aufwärtspotenzial von rund 1 % gegenüber dem aktuellen Kurs von 255 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Johnson & Johnson bis Dezember 2030 mit rund 333 US-Dollar, was einer Gesamtrendite von etwa 31 % oder einer annualisierten Rendite von rund 6 % über die nächsten 4,5 Jahre entspricht.

- Die Johnson & Johnson-Aktie erscheint im Verhältnis zu ihrem tatsächlichen Wachstumskurs unterbewertet, da das Umsatzwachstum ohne STELARA im ersten Quartal 2026 operativ bei rund 17 % liegen dürfte, während Konsensschätzungen für die Zukunft nur 5–8 % einpreisen.

- ICOTYDE, J&Js orale Erstlinientherapie gegen Psoriasis, erreichte in weniger als drei Monaten nach der Markteinführung rund 4.500 verschreibende Ärzte, noch bevor eine Direktwerbungskampagne für Verbraucher startete.

Johnson & Johnson-Aktie legt zu, da das Portfolio an Neueinführungen eine Umsatzlücke schließt, die der Markt noch nicht eingepreist hat

Johnson & Johnson (JNJ) erzielte im ersten Quartal 2026 einen Umsatz von 24,1 Milliarden US-Dollar, was einem Anstieg von rund 10 % gegenüber dem Vorjahreszeitraum entspricht, da neue Produkteinführungen das Wachstum beschleunigten – trotz des starken Gegenwinds durch die Konkurrenz durch STELARA-Biosimilars, die das Wachstum des Segments „Innovative Medicine“ um rund 920 Basispunkte drückte.

Ohne Berücksichtigung von STELARA wuchs der Geschäftsbereich „Innovative Medicine“ im ersten Quartal in den USA operativ um rund 17 % – eine Zahl, die das Management als aussagekräftigeres Indikator für die Dynamik des Portfolios bezeichnet hat.

DARZALEX, das Kerntherapeutikum für das multiple Myelom, erreichte einen Quartalsumsatz von 4 Milliarden US-Dollar und wuchs im Vergleich zum Vorjahreszeitraum um fast 18 %, angetrieben durch Marktanteilsgewinne von rund 6 Punkten über alle Therapiebereiche hinweg und von fast 12 Punkten in der Erstlinienbehandlung.

ICOTYDE, das erste für die Behandlung von Psoriasis zugelassene, zielgerichtete orale IL-23-Peptid, wurde am selben Tag auf den Markt gebracht, an dem es im März 2026 die FDA-Zulassung erhielt, wobei der erste Patient innerhalb von 24 Stunden mit der Behandlung begann.

Tom Cavanaugh, Vorstandsvorsitzender der North American Innovative Medicine, erklärte gegenüber Goldman Sachs auf der 47 . jährlichen Global Healthcare Conference im Juni 2026: „Wenn man eine Patientengruppe betrachtet – nehmen wir zum Beispiel Psoriasis –, gibt es etwa 3 bis 5 Millionen Patienten, die an mittelschwerer bis schwerer Psoriasis leiden. 75 % von ihnen durchlaufen verschiedene Therapien oder erhalten keine fortgeschrittene systemische Behandlung.“

Die Zahl der verschreibenden Ärzte erreichte in weniger als drei Monaten rund 4.500 einzelne Ärzte, wobei etwa 60 % der frühen Patienten noch keine systemische Behandlung erhalten hatten und noch keine Direktvermarktungskampagne für Verbraucher lief.

INLEXZO, das intravesikale Wirkstofffreisetzungssystem für BCG-resistenten, nicht-muskelinvasiven Blasenkrebs, verzeichnete im ersten Quartal einen Umsatz von etwas über 30 Millionen US-Dollar und verzeichnete anschließend in der ersten Woche nach der Genehmigung der J-Code-Erstattung am 1. April ein Wachstum von über 50 % bei den Neuaufnahmen von Patienten, das in der zweiten Woche auf fast 90 % anstieg.

Die derzeitige Indikation für BCG-resistenten Blasenkrebs betrifft etwa 3.000 Patienten; zwei Erweiterungsstudien, SunRISe-5 (BCG-behandelte Patienten, rund 15.000 Patienten) und SunRISe-3 (BCG-naive Patienten, rund 40.000 bis 50.000 Patienten), werden voraussichtlich 2026 und 2027 ihre Ergebnisse vorlegen.

RYBREVANT plus LAZCLUZE erzielte im ersten Quartal einen Umsatz von 257 Millionen US-Dollar, was einem Anstieg von rund 81 % gegenüber dem Vorjahreszeitraum entspricht, und wird derzeit weltweit bei etwa jedem vierten in Frage kommenden Patienten mit EGFR-mutiertem Lungenkrebs sowie bei Kopf- und Hals-Daten auf der ASCO 2026 eine bestätigte Ansprechrate von 42 % zeigten.

J&J hob die Prognose für das Gesamtjahr 2026 auf 100,2 Milliarden US-Dollar am operativen Mittelwert an und behielt die Prognose für eine Verbesserung der bereinigten operativen Marge vor Steuern um mindestens 50 Basispunkte bei.

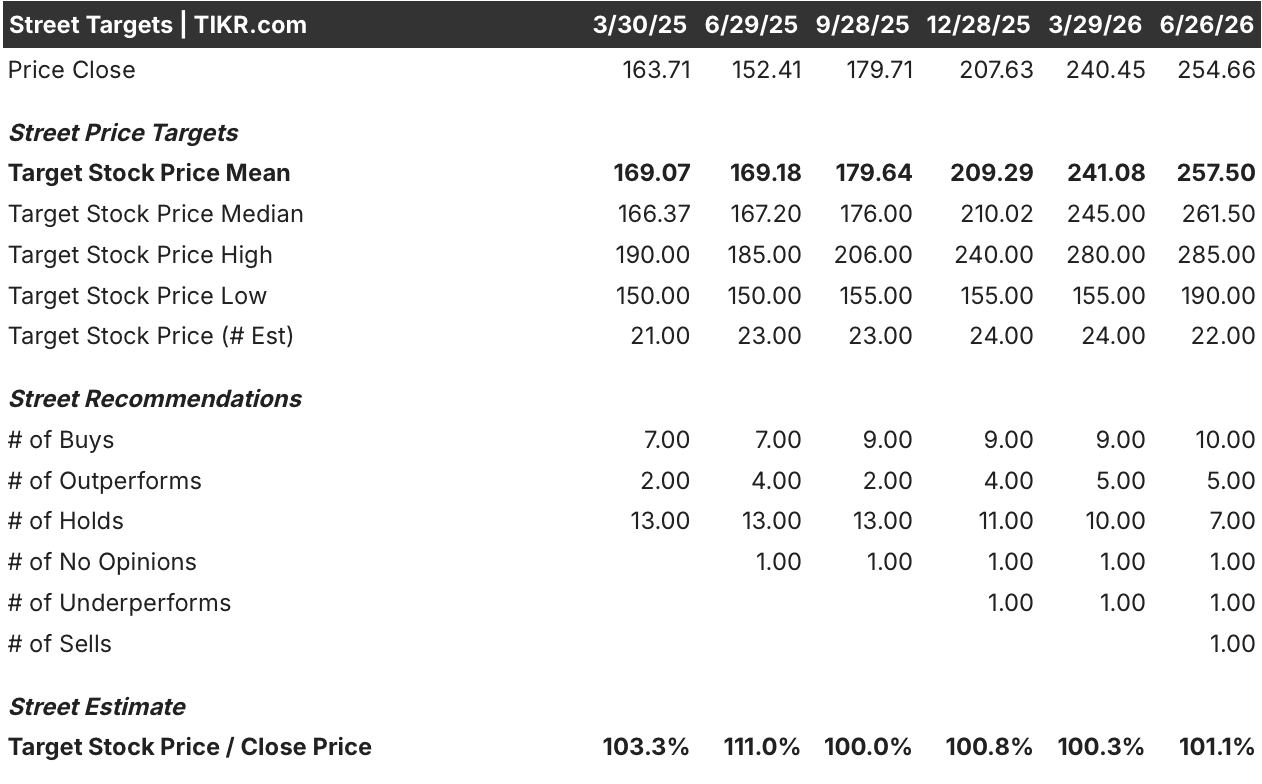

Analysten bewerten die Johnson & Johnson-Aktie preislich nahe am Konsens, jedoch unterhalb der Wachstumsprognose des Managements

Die JNJ-Aktie erhält von 24 Analysten (Stand: 26. Juni 2026) 10 Kaufempfehlungen, 5 „Outperform“-Empfehlungen, 7 „Hold“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 Verkaufsempfehlung.

Das durchschnittliche Kursziel der Analysten liegt bei rund 258 US-Dollar, was ein Aufwärtspotenzial von etwa 1 % gegenüber dem aktuellen Kurs von 255 US-Dollar impliziert.

Leerink Partners stufte die Johnson & Johnson-Aktie im Mai 2026 auf „Outperform“ hoch und hob das Kursziel auf 265 US-Dollar an. Als treibende Kraft wurde die Dynamik bei neuen Medikamenten genannt, wobei ICOTYDE, INLEXZO und RYBREVANT als die wichtigsten, unterschätzten Wachstumshebel bezeichnet wurden.

Die Bandbreite der Analystenziele reicht von 190 bis 285 US-Dollar – eine Spanne, die echte Meinungsverschiedenheiten darüber widerspiegelt, wie schnell sich das Portfolio der Markteinführungen positiv auswirken kann.

Wall Street erwartet für die Johnson & Johnson-Aktie eine Beschleunigung des Umsatzwachstums in den Jahren 2026 und 2027

Die Konsensschätzungen für den Umsatz von Johnson & Johnson liegen für das 2. Quartal 2026 bei rund 25 Milliarden US-Dollar, was einem Anstieg von etwa 5 % gegenüber dem Vorjahr entspricht; für das 3. Quartal 2026 wird ein Umsatz von rund 25,3 Milliarden US-Dollar erwartet, was ebenfalls einem Wachstum von etwa 5 % entspricht.

Die Schätzungen für das 4. Quartal 2026 steigen auf rund 26,5 Milliarden US-Dollar, was einem Anstieg von etwa 8 % gegenüber dem Vorjahr entspricht, teilweise begünstigt durch den kalendarischen Vorteil der 53. Woche, auf den das Management in seiner Gesamtjahresprognose hingewiesen hat.

Analysten prognostizieren für das erste Quartal 2027 einen Umsatz von rund 25,4 Milliarden US-Dollar und für das zweite Quartal 2027 von rund 26,5 Milliarden US-Dollar, was jeweils einem Wachstum von etwa 6 % gegenüber dem Vorjahreszeitraum entspricht – ein Wert, den das Management als unterhalb der tatsächlichen, bereits erreichten Entwicklungskurve ohne STELARA liegend bezeichnet hat.

Die entscheidende Schwelle, die es zu beobachten gilt, ist, ob ICOTYDE und INLEXZO – für die das Management zusammen jeweils einen Spitzenjahresumsatz von über 5 Mrd. US-Dollar prognostiziert hat – die Konsensschätzungen deutlich nach oben treiben, sobald sich im Laufe der zweiten Jahreshälfte 2026 immer mehr Markteinführungsdaten ansammeln.

Das Kursziel von TIKR für die JNJ-Aktie bei 333 US-Dollar bleibt bestehen, sofern sich die Markteinführungen wie aus den Daten hervorgeht summieren

Das Mid-Case-Modell von TIKR bewertet die Johnson & Johnson-Aktie bis Dezember 2030 mit rund 333 US-Dollar, was einer Gesamtrendite von etwa 31 % gegenüber dem aktuellen Kurs von 255 US-Dollar entspricht – oder rund 6 % annualisiert über die nächsten 4,5 Jahre.

Diese Rendite positioniert die Johnson & Johnson-Aktie als beständiges Wachstumswert, was im Einklang mit einem Large-Cap-Unternehmen im Gesundheitssektor steht, bei dem das Aufwärtspotenzial eher aus der Laufzeit und der kumulativen Wirkung von Markteinführungen als aus einer Multiplikatorausweitung resultiert.

Der Weg zu 333 US-Dollar verläuft entlang derselben Dynamik, die bereits im ersten Quartal zu beobachten war: die Ausweitung von ICOTYDE auf Psoriasis-Arthritis und IBD, die Erweiterung der Zielgruppe von INLEXZO von rund 3.000 BCG-unempfindlichen Patienten hin zu einem adressierbaren Markt von 50.000 Patienten sowie die Erweiterung der Indikationen von RYBREVANT um Kopf-Hals- und kolorektale Krebserkrankungen zusätzlich zur Lungenkrebs-Basis – all dies wirkt sich positiv aus, während der Konsens der Wall Street nach wie vor nur ein Umsatzwachstum im mittleren einstelligen Bereich einpreist.

Sollten Sie in Johnson & Johnson investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die JNJ-Aktie auf und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Johnson & Johnson zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der JNJ-Aktie auf TIKR →