Wichtige Kennzahlen zur ARM-Aktie

- Entwicklung in der vergangenen Woche: -18 %

- 52-Wochen-Spanne: 100 bis 453 US-Dollar

- Zielkurs nach Bewertungsmodell: 546 $

- Impliziertes Aufwärtspotenzial: +56,9 % in den nächsten 2,8 Jahren

Entdecken Sie das vollständige Bewertungsmodell von ARM sowie die Analystenschätzungen zu TIKR (kostenlos) >>>

Die Chip-Rallye rückt Arm in den Mittelpunkt eines strukturellen Wandels

Arm Holdings (ARM) erhielt am 25. Juni neuen Auftrieb, als Micron und Qualcomm Prognosen veröffentlichten, die eine 400-Milliarden-Dollar-Rallye bei AI-Chip-Aktien in der gesamten Branche auslösten. Qualcomms Prognose von 15 Milliarden Dollar Umsatz mit Rechenzentrums-Chips bis 2029 war für Arm besonders relevant, da Qualcomm seine Server-Chips auf Basis der CPU-Architektur von Arm entwickelt. Jeder von Qualcomm ausgelieferte Rechenzentrumschip generiert Lizenzgebühren für Arm.

Dieses Lizenzgebührenmodell ist das charakteristische Geschäftsmerkmal von Arm. Arm stellt keine Chips her. Stattdessen entwirft das Unternehmen Prozessorarchitekturen und vergibt Lizenzen dafür an Halbleiterunternehmen wie Apple, Qualcomm, Samsung und Nvidia. Chip-Entwickler zahlen an Arm eine einmalige Lizenzgebühr im Voraus und anschließend bei jeder Auslieferung eines Geräts eine Lizenzgebühr pro Chip. Da KI eine neue Welle des maßgeschneiderten Chipdesigns bei Cloud-Anbietern und Rechenzentrumsbetreibern vorantreibt, steht Arm im Zentrum praktisch jeder wichtigen neuen Rechenplattform.

Der CEO von Arm bestätigte Anfang Juni, dass sowohl ByteDance als auch Oracle von Arm entworfene Rechenzentrums-CPU-Chips verwenden. Das Unternehmen erklärte zudem, dass es für die USA äußerst schwierig wäre, den Export von KI-CPU-Chips nach China zu verbieten, was darauf hindeutet, dass die Architektur von Arm mittlerweile tief in der globalen Recheninfrastruktur verankert ist. Diese Äußerungen erfolgten, als Arm Ende März auf seiner Produktveranstaltung seine eigene, von Arm entwickelte Rechenzentrums-CPU – die Arm-AGI-CPU – vorstellte, die speziell für agentische KI-Infrastrukturen konzipiert ist.

Die im Mai veröffentlichtenErgebnisse für das Gesamtgeschäftsjahr 2026 zeigten einen Umsatzanstieg um 23 % auf 4,92 Mrd. US-Dollar und einen Anstieg des Nettogewinns um 14 % auf 904 Mio. US-Dollar. Ob die ARM-Aktie ihre Gewinne in Zukunft halten kann, hängt davon ab, ob die Lizenzerlöse aus dem Rechenzentrumsgeschäft schnell genug wachsen, um eine Bewertung zu rechtfertigen, die nach wie vor zu den am höchsten bewerteten im gesamten Halbleitersektor zählt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für ARM an (kostenlos) >>>

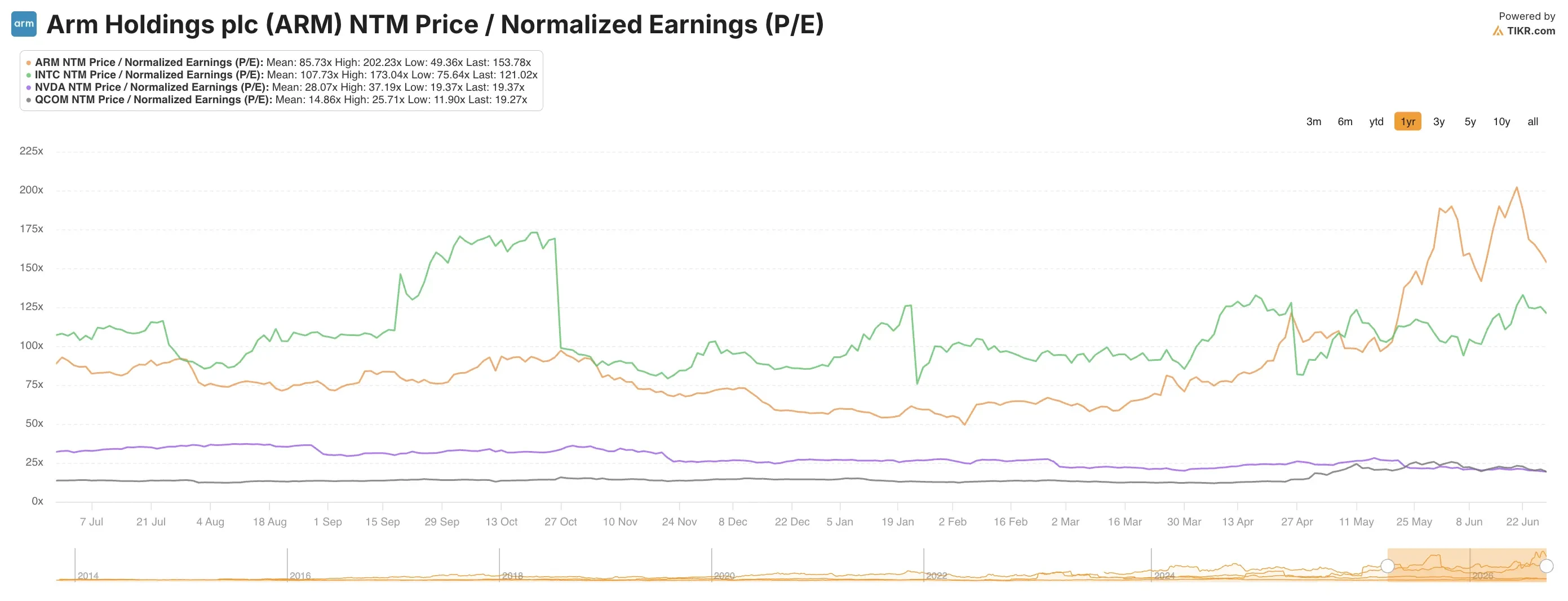

Lohnt sich der Kauf der ARM-Aktie bei einem Kurs-Gewinn-Verhältnis von 160?

Unter der Annahme, dass die Annahmen des Bewertungsmodells bis zum 31.12.28 eintreten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 29,4 %

- Operative Margen: 46,5 %

- Exit-KGV: 108,4x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 546 US-Dollar, was ein Aufwärtspotenzial von insgesamt 56,9 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 17,7 % über die nächsten 2,8 Jahre impliziert.

Eine annualisierte Rendite von 17,7 % überschreitet zwar die Schwelle für die Attraktivität einer Aktie, aber nur knapp. Das Modell setzt voraus, dass man gleichzeitig an mehrere Annahmen mit hoher Überzeugung glaubt. Eine durchschnittliche jährliche Umsatzwachstumsrate (CAGR) von 29,4 % bis zum Geschäftsjahr 2029 würde erfordern, dass Arm seinen Umsatz gegenüber den 4,92 Milliarden US-Dollar des Geschäftsjahres 2026 nahezu verdreifacht. Diese Entwicklung ist angesichts der Abhängigkeit des Lizenzgeschäfts vom Volumen der KI-Chips plausibel, hängt jedoch von einem anhaltenden Wachstum der Chip-Produktion bei allen großen Halbleiterkunden ab.

Die Annahme einer operativen Marge von 46,5 % ist im Vergleich zur aktuellen EBIT-Marge von Arm von 18,5 % über die letzten zwölf Monate (LTM) sogar konservativ. Die Differenz zwischen den heutigen 18,5 % und den modellierten 46,5 % spiegelt wider, inwieweit die aktuelle Kostenstruktur von Arm noch immer durch Personalzuwachs und F&E-Investitionen zur Unterstützung der AGI-CPU und der Arbeit an neuen Architekturen geprägt ist. Wenn diese Investitionen Früchte tragen und die Lizenzerlöse skalieren, dürften sich die Margen deutlich ausweiten, da das Lizenzgeschäft Grenzkosten nahe Null aufweist.

Das 108,4-fache Exit-KGV ist der Punkt, an dem die interne Spannung des Modells liegt. Selbst nach der Kursrallye notiert ARM bei einem historischen KGV von über 400. Das Modell geht von einer erheblichen Verringerung des Kurs-Gewinn-Verhältnisses auf das 108-Fache bis 2029 aus. Diese Verringerung ist nur dann realistisch, wenn das Gewinnwachstum so rasant ist, dass es das Kurs-Gewinn-Verhältnis organisch schrumpfen lässt und nicht durch eine Neubewertung der Unternehmensbewertung.

Wie ARM im Vergleich zu Nvidia, Intel und Qualcomm abschneidet

Der Wettbewerbsvergleich von ARM ist ungewöhnlich, da das Unternehmen sowohl Partner als auch potenzieller Konkurrent jedes großen Halbleiterunternehmens ist. NVIDIA (NVDA) entwickelt seine „Grace Hopper“- und „Blackwell“-CPUs auf Basis der ARM-Architektur und zahlt Lizenzgebühren an ARM. Qualcomm (QCOM) fertigt Snapdragon- und Oryon-Chips auf Basis von ARM-Lizenzen. Apples gesamte Chip-Produktpalette, von den Mac-Chips der M-Serie bis hin zu den iPhone-Prozessoren der A-Serie, basiert auf der ARM-Architektur.

NVIDIA wird mit einem Kurs-Gewinn-Verhältnis von etwa 35 bis 40 gehandelt, was im Vergleich zu Arms Kurs-Gewinn-Verhältnis von 160 für die nächsten zwölf Monate günstig erscheint. Allerdings ist der Umsatz von NVIDIA fast 15-mal so hoch wie der von Arm, und NVIDIA verfügt über eigene Partnerschaften in der Chipfertigung sowie ein eigenes Ökosystem. Intel (INTC) und AMD werden beide zu deutlich niedrigeren Bewertungskennzahlen gehandelt, was den Margendruck und die Wettbewerbsherausforderungen auf dem CPU-Markt widerspiegelt, denen ARM nicht ausgesetzt ist, da das Unternehmen Lizenzen vergibt, anstatt direkt im Wettbewerb zu stehen.

Die von Bloomberg im Mai gemeldete kartellrechtliche Untersuchung stellt ein zusätzliches Risiko dar. Berichten zufolge prüfen US-Aufsichtsbehörden, ob die Lizenzierungspraktiken von Arm dem Unternehmen eine wettbewerbswidrige Machtposition gegenüber Chip-Entwicklern verschaffen. Diese Untersuchung könnte die Ausweitung der Lizenzgebühren von Arm verlangsamen, die der wichtigste Treiber für den künftigen Umsatz pro Chip sind. Auch südkoreanische Aufsichtsbehörden haben die Niederlassung von Arm in Seoul durchsucht, was darauf hindeutet, dass sich die Untersuchungen nicht auf die USA beschränken.

Qualcomms Prognose vom Juni, wonach der Umsatz mit Chips für Rechenzentren bis 2029 15 Milliarden US-Dollar erreichen soll, ist vielleicht die optimistischste externe Bestätigung für Arms Lizenzgebühren-These im Bereich Rechenzentren. Sollte Qualcomm diese Menge an Arm-basierten Serverchips ausliefern, könnten allein die Lizenzgebühren einen erheblichen Anstieg der Umsatzbasis von Arm bedeuten.

Erfahren Sie, warum Investoren Arm trotz des Booms bei KI-Chips weiterhin genau im Auge behalten >>>

Was treibt die in Zukunft an?

Der Anstieg der Lizenzgebühren für Rechenzentrums-CPUs ist der dominierende Katalysator für die Zukunft. Die AGI-CPU von Arm, die speziell für agentische KI-Workloads entwickelt wurde, ist darauf ausgerichtet, Lizenzgebühren von Cloud-Anbietern zu generieren, die die nächste Generation der KI-Inferenz-Infrastruktur aufbauen. Agentische KI bezieht sich auf Systeme, die autonome Aktionen ausführen und komplexe, mehrstufige Arbeitsabläufe abwickeln können, was eine nachhaltigere Rechenleistung erfordert als einfache Aufgaben zur Textgenerierung.

Auch der Lizenzsatz pro Chip steigt. Da Chip-Entwickler zunehmend auf anspruchsvollere Arm-Architekturen mit höheren Lizenzstufen umsteigen, wächst der Umsatz pro ausgeliefertem Gerät, selbst wenn die Stückzahlen konstant bleiben. Diese Verlagerung hin zu Premium-Architekturen mit hohen Lizenzgebühren ist ein struktureller Rückenwind, der kein allgemeines Wachstum des Chip-Marktes erfordert, um Umsatzsteigerungen zu erzielen.

Die Ende 2025 angekündigtemehrjährige strategische Partnerschaft von Meta mit Arm signalisiert, dass die größten Entwickler von KI-Infrastrukturen die Arm-Architektur tief in ihre Roadmaps für kundenspezifische Chips integrieren. Maßgeschneiderte Chips – also Chips, die von Technologieunternehmen speziell für ihre eigenen KI-Anwendungen entwickelt werden – sind mit höheren Lizenzgebühren verbunden als Standardlizenzen, da sie einen größeren Anteil an Arms proprietärem geistigen Eigentum nutzen. Meta, Microsoft, Google und Amazon entwickeln alle maßgeschneiderte KI-Chips, und alle tun dies auf Basis der Arm-Architektur.

Die Ergebnisse von Arm für das erste Quartal des Geschäftsjahres 2027 werden für den 29. Juli erwartet. Die zusammen mit diesen Ergebnissen veröffentlichte Prognose wird das wichtigste kurzfristige Signal für die Aktie sein. Eine Aufwärtskorrektur der Lizenzertragsentwicklung würde bestätigen, dass sich die Nachfragewelle im Bereich der KI-Rechenzentren schneller in der Gewinn- und Verlustrechnung von Arm niederschlägt, als vom Konsens erwartet.

Berechnen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Sollten Sie in Arm Holdings investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie ARM auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um ARM neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die ARM- Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!