Wichtige Kennzahlen zur SMCI-Aktie

- Kursentwicklung der vergangenen Woche: -13,6 %

- 52-Wochen-Spanne: 19 bis 62 US-Dollar

- Zielkurs nach Bewertungsmodell: 56 $

- Impliziertes Aufwärtspotenzial: +75,9 % in den nächsten 2,0 Jahren

Erfahren Sie, wie das Bewertungsmodell für Super Micro auf TIKR erstellt wurde (kostenlos) >>>

Super Micro setzt mit einer Kapitalerhöhung von 7 Milliarden US-Dollar voll auf KI-Server

Super Micro Computer (SMCI) hat am 10. Juni den mutigsten Finanzierungsschritt seiner Geschichte unternommen und Pläne bekannt gegeben, durch eine Kombination aus Eigenkapital und eigenkapitalähnlichen Wertpapieren bis zu 7 Milliarden US-Dollar aufzubringen. Die Kapitalbeschaffung umfasste eine Folgeemission von Aktien im Wert von 5 Milliarden US-Dollar zu einem Preis von 27,50 US-Dollar pro Aktie sowie die Emission von Wandelanleihen im Wert von 1,25 Milliarden US-Dollar. Wandelanleihen sind Anleihen, die zu einem festgelegten Preis in Aktien umgetauscht werden können. Dies ermöglicht es dem Unternehmen, Fremdkapital zu beschaffen, während Investoren gleichzeitig eine Option auf zukünftige Kursgewinne der Aktien erhalten.

Der erklärte Zweck war klar: die Finanzierung eines Auftragsbestands an KI-Servern, für dessen schnelle Abwicklung dem Unternehmen die Produktionskapazitäten und das Betriebskapital fehlten. Super Micro entwickelt und liefert hochdichte Serversysteme, die für KI-Workloads optimiert sind und Chips von Nvidia, AMD und Intel verwenden. Dank seiner modularen, flüssigkeitsgekühlten Rack-Designs ist das Unternehmen ein bevorzugter Partner für Betreiber von Hyperscale-Rechenzentren, die KI-Infrastruktur in großem Maßstab aufbauen.

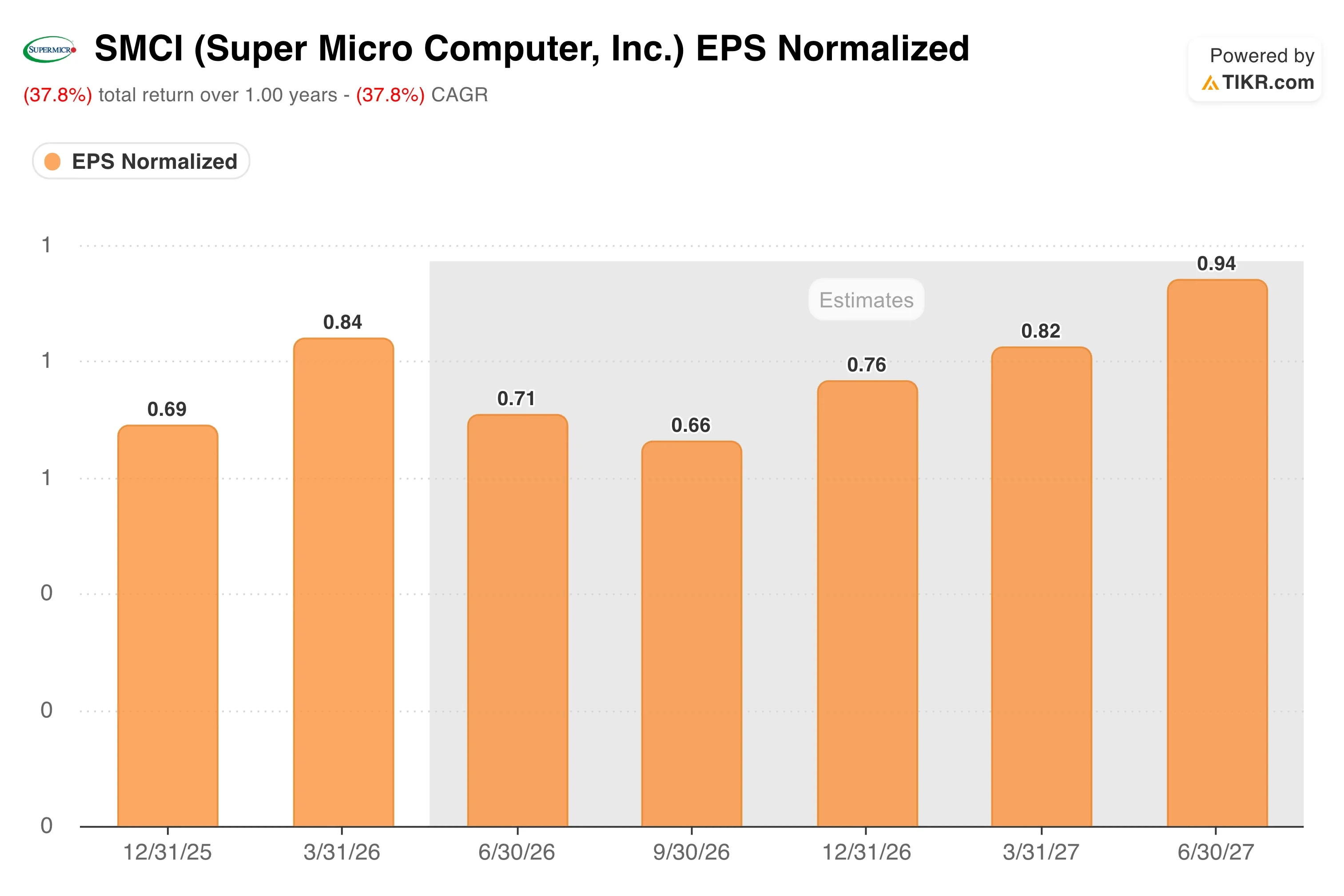

Die Aktienkurse fielen nach der Ankündigung, was typisch ist, wenn Unternehmen Eigenkapital beschaffen und damit die Anteile der bestehenden Aktionäre verwässern. Investoren, die den Kontext verstehen, werden jedoch erkennen, dass der Auftragsrückstand, der die Kapitalerhöhung begründet, auf echter Nachfrage beruht und nicht spekulativ ist. Super Micro hatte bereits einen bereinigten Gewinn je Aktie (EPS) von 0,84 US-Dollar für das dritte Quartal des Geschäftsjahres 2026 bekannt gegeben und damit die Schätzung von 0,62 US-Dollar um 35 % übertroffen. Die Umsatzentwicklung hat sich deutlich verbessert, seit das Unternehmen Anfang 2026 seine Probleme mit der unabhängigen Wirtschaftsprüfung gelöst hat.

CEO Charles Liang hat die Fertigungsambitionen des Unternehmens stets konsequent vertreten. Supermicro ist zudem eine Partnerschaft mit AMD eingegangen, um eine „Helios“-KI-Plattform im Rack-Maßstab auf den Markt zu bringen, und hat mit Arm bei der Entwicklung einer Infrastruktur im Rack-Maßstab für agentische KI in Unternehmen zusammengearbeitet. Ob sich die SMCI-Aktie in Zukunft vollständig erholen wird, hängt davon ab, wie effizient das Unternehmen das frische Kapital in Höhe von 7 Milliarden US-Dollar in ausgelieferte Umsätze umwandeln kann.

Ist die Super-Micro-Aktie nach ihrem Kursrückgang unterbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 40,6 %

- Operative Marge: 5,6 %

- KGV zum Zeitpunkt des Exits: 10,7x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 56 US-Dollar, was einem Aufwärtspotenzial von insgesamt 75,9 % gegenüber dem aktuellen Aktienkurs und einer annualisierten Rendite von 32,3 % über die nächsten 2,0 Jahre entspricht.

Eine annualisierte Rendite von 32,3 % über zwei Jahre ist überzeugend, doch die zugrunde liegenden Annahmen erfordern eine sorgfältige Prüfung. Die Annahme einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 40,6 % ist für einen Hardwarehersteller ambitioniert, doch das historische Umsatzwachstum von Super Micro von 47 % im letzten Jahr zeigt, dass dies nicht beispiellos ist. Das Unternehmen wuchs während des anfänglichen Ausbauprozesses der KI-Infrastruktur in außergewöhnlichem Tempo.

Die Annahme einer operativen Marge von 5,6 % ist die aufschlussreichste Zahl im Modell. Die operative Marge von Super Micro über die letzten zwölf Monate (LTM) liegt bei lediglich 4,5 %, und die Bruttomarge von 8,4 % spiegelt eher die Realität eines Hardware-Montageunternehmens wider als die einer Softwareplattform. Hier geht es nicht um hohe Margen. Das optimistische Szenario basiert hier auf Volumen und Umsatzdynamik – ein Szenario, in dem Skaleneffekte die Margen moderat anheben, während der Umsatz mit hoher Rate wächst.

Das Kurs-Gewinn-Verhältnis (KGV) von 10,7 zum Ausstiegszeitpunkt ist nach jedem Software-Maßstab konservativ, für ein hardwareorientiertes Unternehmen jedoch angemessen. Super Micro wird derzeit mit einem historischen KGV von 16,6 gehandelt, sodass das Modell eine leichte Verringerung des Kurs-Gewinn-Verhältnisses impliziert, selbst bei steigenden Gewinnen. Diese Kombination aus Umsatzbeschleunigung und leichter Bewertungsanpassung führt zu einer Gesamtrendite von 75,9 %.

Super Micro im Vergleich zu Dell und HPE im Wettlauf um KI-Server

Super Micro steht in direktem Wettbewerb mit Dell Technologies (DELL) und Hewlett-Packard Enterprise (HPE) auf dem Markt für KI-Server. Beide sind größere, stärker diversifizierte Unternehmen und beide sichern sich einen erheblichen Anteil an den Ausgaben für KI-Infrastruktur.

HPE vermeldete im Juni 2026 ein Rekordquartal, wobei die Aktienkurse in die Höhe schossen, als das Unternehmen aufgrund der robusten KI-Nachfrage seine Prognose über die eigenen Ziele für 2028 hinaus anhob. Der Auftragsbestand von HPE im Bereich KI-Server hat sich im Vergleich zum Vorjahr mehr als verdoppelt. Dieses Ergebnis bestätigt, dass die Nachfrage nach KI-Infrastruktur real und breit gefächert ist, was die 7-Milliarden-Dollar-Investition von Super Micro in den Ausbau der Kapazitäten rechtfertigt. Die kombinierten operativen Margen von HPE liegen jedoch über denen von Super Micro, was auf eine stärker diversifizierte Umsatzbasis im Software- und Dienstleistungsbereich zurückzuführen ist.

Auch die Umsätze von Dell mit KI-Servern sind rasant gewachsen, und Dell profitiert von einem etablierten Vertriebsnetz im Unternehmensbereich, über das Super Micro nicht verfügt. Die operativen Margen von Dell sind zudem strukturell denen von Super Micro überlegen, da Dell neben Servern auch Speicher, Netzwerkausrüstung und Software verkauft. Der Vorteil von Super Micro liegt in der Geschwindigkeit und der individuellen Anpassbarkeit. Seine auf Bestellung gefertigten, flüssigkeitsgekühlten Rack-Designs kommen schneller auf den Markt als die stärker standardisierten Konfigurationen von Dell, was von enormer Bedeutung ist, wenn Betreiber von Rechenzentren darum wetteifern, KI-Kapazitäten bereitzustellen.

Was die Bewertung angeht, liegt das NTM-KGV von Super Micro mit 10,7 deutlich unter dem von Dell, das bei etwa 15 bis 16 liegt. Dies spiegelt die Skepsis des Marktes wider, ob SMCI sein Wachstum aufrechterhalten und gleichzeitig die Margen verbessern kann. Sollte das Unternehmen seinen KI-Auftragsbestand abarbeiten und operative Hebelwirkung unter Beweis stellen, könnte sich dieser Bewertungsabschlag in den nächsten 12 Monaten deutlich verringern.

Was treibt SMCI in Zukunft antreibt?

Die Kapitalbeschaffung in Höhe von 7 Milliarden US-Dollar ist nicht die eigentliche Geschichte. Sie ist vielmehr der Wegbereiter dieser Geschichte. Die eigentliche Bewährungsprobe besteht darin, ob Super Micro dieses Kapital in den nächsten vier bis sechs Quartalen in ausgelieferte und in Rechnung gestellte Umsätze umwandeln kann. Die Prognosen des Managements und die Kommentare zur Auftragslage im Bericht zum 4. Quartal des Geschäftsjahres 2026, der für den 4. August erwartet wird, werden der erste wichtige Meilenstein sein.

Die Nvidia-Vera-Rubin-Plattform spielt eine zentrale Rolle in der kurzfristigen Roadmap von Super Micro. Vera Rubin ist Nvidias KI-Chip-Architektur der nächsten Generation, und Super Micro kündigte an, auf der Computex im Juni Vera-Rubin-NVL72-Rack-Lösungen vorzustellen. Als früher Einführungspartner für Nvidias neueste Architektur stärkt Super Micro seine Position als bevorzugter Systemintegrator für die fortschrittlichsten KI-Chips. Dieser frühzeitige Zugang stellt einen bedeutenden Wettbewerbsvorteil dar.

Die Partnerschaft im Rahmen der AMD Helios-Plattform diversifiziert Super Micros Chip-Portfolio. Da AMD Marktanteile bei Server-CPUs und KI-Beschleunigern gewinnt, macht Super Micros Fähigkeit, Rack-Scale-Systeme sowohl auf Basis von Nvidia- als auch von AMD-Chips aufzubauen, das Unternehmen weniger abhängig von einem einzelnen Lieferanten. Diese Flexibilität ist wichtig, falls die Lieferengpässe bei Nvidia anhalten oder wenn AMDs KI-Beschleuniger in Unternehmen weiter an Bedeutung gewinnen.

Eine Lock-up-Vereinbarung für bestimmte Super-Micro-Aktien läuft am 11. August aus. Dieses Datum könnte kurzfristigen Verkaufsdruck durch Insider oder frühe Investoren auslösen, denen der Verkauf bisher untersagt war. Anleger sollten das Handelsvolumen um diesen Zeitpunkt herum genau beobachten und etwaige damit verbundene Kursschwächen eher als Liquiditätsereignis denn als fundamentale Verschlechterung betrachten.

Schätzen Sie den fairen Wert eines Unternehmens sofort ein (kostenlos mit TIKR) >>>

Sollten Sie in Super Micro Computer investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie SMCI auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um SMCI neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie SMCI Aktie auf TIKRkostenlos analysieren→

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!