Wichtige Kennzahlen für Amgen:

- 52-Wochen-Spanne: 269,77 $ bis 391,29 $

- Aktueller Kurs: 351,43 $ (Stand: Börsenschluss am 24. Juni 2026)

- Marktkapitalisierung: ~190 Mrd. $

- Durchschnittliches Kursziel der Analysten: ca. 353 US-Dollar

- KGV (NTM): 15,5x

- Nettoverschuldung/EBITDA der letzten zwölf Monate: 2,64x

- Dividendenrendite: 2,9 %

- Non-GAAP-Gewinn je Aktie im 1. Quartal 2026: 5,15 $ (plus 5 % gegenüber dem Vorjahr)

- Freier Cashflow im 1. Quartal 2026: 1,5 Mrd. $ (Anstieg um 50 % im Jahresvergleich)

Die meisten Anleger wissen nie, ob eine Aktie wirklich unterbewertet oder überbewertet ist. Die professionellen Bewertungs-Tools von TIKR liefern Ihnen kostenlos eine klare, datengestützte Antwort für über 60.000 Aktien →

Amgen steigerte seinen Umsatz innerhalb von vier Jahren von 26 Mrd. $ auf 37 Mrd. $. Schätzungen zufolge ist das erst der Anfang

Amgen Inc. (AMGN) hat in den letzten Jahren einen der komplexesten Umstrukturierungsprozesse im Bereich der Large-Cap-Biotech-Unternehmen vollzogen: die Integration der 28-Milliarden-Dollar-Übernahme von Horizon Therapeutics, die Bewältigung des Biosimilar-Drucks bei seinen älteren Blockbustern und gleichzeitig den Aufbau einer neuen Welle von Geschäftsbereichen in den Bereichen Onkologie, seltene Krankheiten und Entzündungen. Die Umsatzgrafik verdeutlicht am besten, wie dieser Wandel verlaufen ist.

Der Gesamtumsatz stieg von 26 Milliarden US-Dollar im Jahr 2021 auf 36,8 Milliarden US-Dollar im Jahr 2025 – ein Anstieg, der dabei erhebliche Herausforderungen bewältigen musste. Prolia verzeichnete im ersten Quartal 2026 einen Rückgang um 34 %, als weltweit Biosimilars auf den Markt kamen, und Enbrel sank um 37 %, als die Preisgestaltung für Medicare Part D im Rahmen des Inflation Reduction Act in Kraft trat.

Es handelt sich hierbei um kontrollierte Rückgänge, die das Management bereits weit im Voraus angekündigt hatte, und die neueren Produktbereiche gleichen diese mehr als aus.

Was die Umsatzentwicklung am Laufen hält, ist eine breite Palette neuerer Produkte, die mit Wachstumsraten zulegen, wie sie ältere Produktreihen selten erreichen. UPLIZNA wuchs im ersten Quartal im Vergleich zum Vorjahr um 188 %, während IMDELLTRA, ein Medikament zur Behandlung von Lungenkrebs, um 219 % zulegte.

Repatha, das Cholesterinmedikament, legte um 34 % zu. CEO Robert Bradway erklärte in der Telefonkonferenz zum ersten Quartal, dass 16 Marken ein mindestens zweistelliges Wachstum verzeichneten. Konsensprognosen gehen von einem Umsatzanstieg auf rund 38 Milliarden US-Dollar im Jahr 2026 und etwa 43 Milliarden US-Dollar bis 2030 aus.

Sehen Sie genau den Moment, in dem die Wall Street eine Aktie heraufstuft, bevor der Rest des Marktes nachzieht – verfolgen Sie Änderungen der Analystenbewertungen kostenlos in Echtzeit mit TIKR →

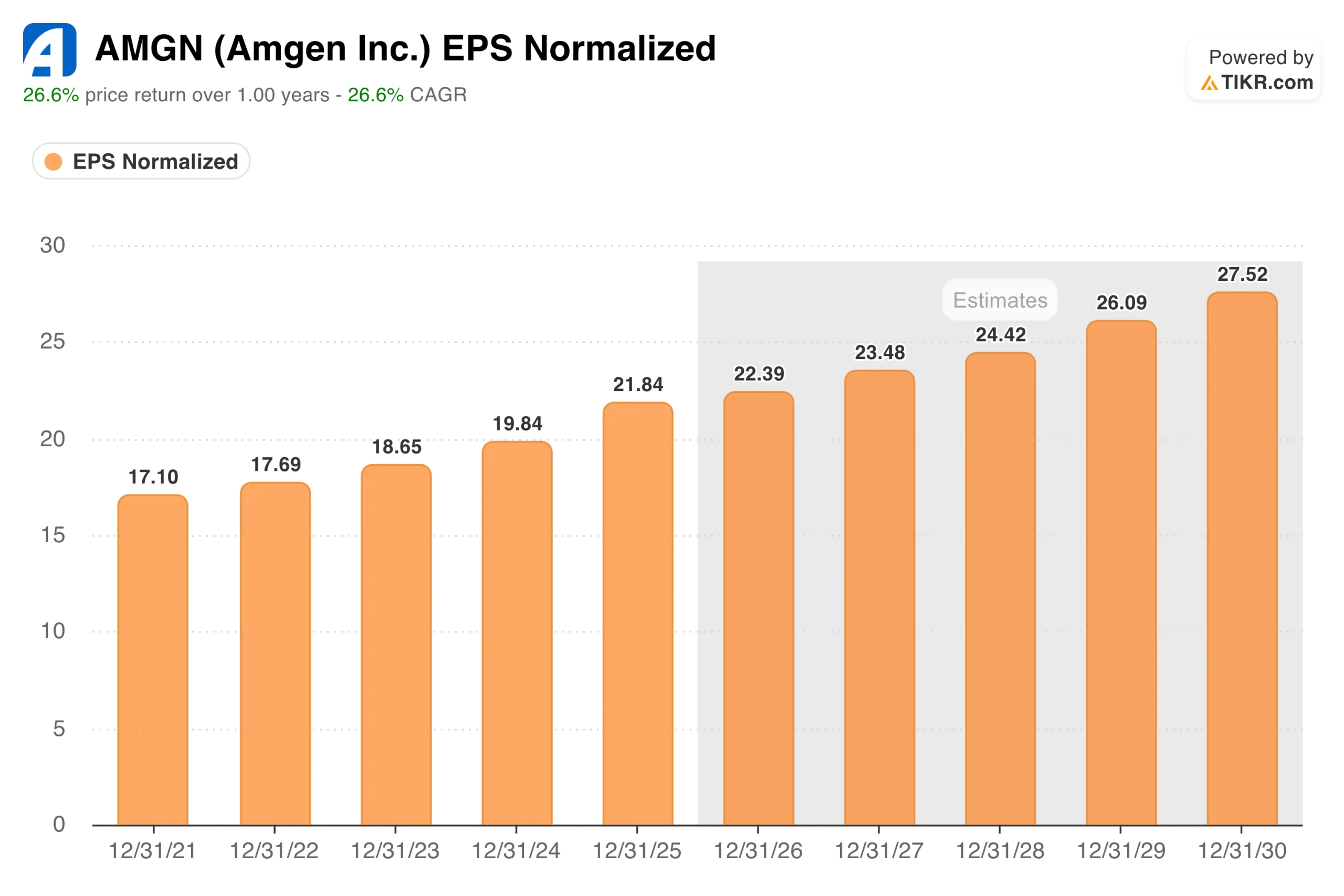

Von 17 auf 22 US-Dollar in 4 Jahren: Warum Amgens Gewinne auch dann standhalten, wenn die Schlagzeilen das nicht tun

Das EPS-Diagramm erzählt die andere Hälfte der Geschichte. Der normalisierte Gewinn stieg von 17,10 US-Dollar im Jahr 2021 auf 21,84 US-Dollar im Jahr 2025 – ein ununterbrochener Anstieg, der die Integration von Horizon, zunehmende Herausforderungen durch Biosimilars und eine höhere Zinsbelastung durch die Akquisitionsschulden überspannte. Das Non-GAAP-Gewinn pro Aktie im ersten Quartal 2026 lag bei 5,15 $, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht und über den Konsensprognosen liegt. Die Prognose für das Gesamtjahr 2026 sieht einen Non-GAAP-Gewinn pro Aktie von 21,70 $ bis 23,10 $ vor.

Es lohnt sich, das diesen Gewinnen zugrunde liegende Margenprofil näher zu betrachten. Die Non-GAAP-Betriebsmarge blieb im ersten Quartal bei 45,3 % und blieb damit im Vergleich zum Vorjahr im Wesentlichen unverändert, während der freie Cashflow um 50 % auf 1,5 Mrd. US-Dollar stieg, da die Abschreibungen auf die erworbenen Vermögenswerte von Horizon allmählich auslaufen.

Das Unternehmen generiert beträchtliche Barmittel, selbst wenn die Nachrichtenlage von Pipeline-Updates und Schlagzeilen zu Zulassungsfragen dominiert wird. Ein Punkt ist jedoch zu beachten: Die FDA schlug im April vor, die Zulassung für TAVNEOS zurückzuziehen, ein Medikament für seltene Krankheiten mit einem Jahresumsatz von rund 500 Millionen US-Dollar.

Amgen hat das Duke Clinical Research Institute beauftragt, die Studiendaten unabhängig neu zu bewerten, und plant, gegen die Entscheidung Einspruch einzulegen. Dies ändert zwar nichts an der Grundthese, stellt jedoch einen echten Unsicherheitsfaktor dar, den Anleger im Auge behalten. Der Konsens geht davon aus, dass sich der Gewinn pro Aktie bis 2030 auf rund 28 US-Dollar nähern wird.

Berechnen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Was das TIKR-Modell über die weitere Entwicklung von Amgen aussagt

Mit einem Kurs-Gewinn-Verhältnis von rund 15,5 auf Basis des NTM-Gewinns notiert Amgen deutlich unter dem Niveau vergleichbarer Large-Cap-Biotech-Unternehmen, und das durchschnittliche Kursziel der Analysten von rund 353 US-Dollar entspricht im Wesentlichen dem aktuellen Kursniveau. Dieses nahezu unveränderte implizierte Aufwärtspotenzial spiegelt eine weitgehend neutrale Haltung der Analysten wider, während der Markt auf die Daten zu MariTide wartet. Das TIKR-Mid-Case-Modell nimmt eine längerfristige Perspektive ein.

Das Mid-Case-Modell zielt auf rund 467 US-Dollar pro Aktie ab, was einer Gesamtrendite von etwa 33 % gegenüber dem aktuellen Kurs entspricht – oder etwa 6,5 % annualisiert über die nächsten 4,5 Jahre. Das Modell geht von einem jährlichen Umsatzwachstum von rund 3 % und einer Nettogewinnmarge von knapp 35 % aus, was der historischen Entwicklung entspricht und den Erfolg von MariTide nicht wesentlich berücksichtigt.

Das „High-Case“-Szenario erreicht rund 680 US-Dollar. Das „Low-Case“-Szenario liegt immer noch bei etwa 485 US-Dollar und damit über der heutigen Handelsspanne.

MariTide ist die Variable, die keines dieser Szenarien vollständig erfassen kann. Es handelt sich um eine monatliche oder vierteljährliche Injektion, die gleichzeitig den GLP-1-Rezeptor aktiviert und den GIP-Rezeptor blockiert und darauf ausgelegt ist, eine dauerhafte Gewichtsabnahme bei weitaus seltenerer Dosierung als bei Lillys „Zepbound“ oder Novo Nordisks „Wegovy“ zu bewirken.

In Phase 2 zeigte sich nach 52 Wochen ein durchschnittlicher Gewichtsverlust von bis zu 20 %, was Investoren, die mehr erwartet hatten, enttäuschte; diese Lücke hat die Aktie von ihren Höchstständen ferngehalten. Daten aus Phase 3 des MARITIME-Programms werden bis 2027 erwartet.

Anleger, die heute kaufen, erwerben faktisch ein solides, Cashflow-starkes Biotech-Unternehmen zu einem angemessenen Kurs-Gewinn-Verhältnis, verbunden mit einer bedeutenden Option auf eines der wichtigsten klinischen Ergebnisse im Bereich Adipositas in den nächsten 18 Monaten.

Sollten Sie in Amgen Inc. investieren?

Die Argumente für Amgen sind nicht vom Erfolg von MariTide abhängig. Das bestehende Geschäft verzeichnet ein stetiges Umsatzwachstum, steigert den Gewinn zuverlässig und generiert genügend Cashflow, um eine Dividende von fast 3 % zu stützen, die seit einem Jahrzehnt jährlich um rund 12 % gewachsen ist. Bei einem Kurs-Gewinn-Verhältnis von etwa 15,5 ist diese Kombination nicht teuer.

MariTide ist das zusätzliche Plus. Sollten die Phase-3-Daten bis 2027 eine wettbewerbsfähige Gewichtsabnahme im Vergleich zu wöchentlich verabreichten GLP-1-Medikamenten zeigen, wird der aktuelle Kurs im Nachhinein wie ein erheblicher Abschlag erscheinen.

Sollten die Ergebnisse enttäuschen, rechtfertigt das Kerngeschäft dennoch den Besitz der Aktie auf einem Niveau nahe dem heutigen Kurs. Diese Asymmetrie ist es, die Amgen derzeit einen ernsthaften Blick wert macht.

Sehen Sie sich das vollständige TIKR-Modell für AMGN an, einschließlich Szenarioannahmen und historischer Bewertungskennzahlen. Erstellen Sie kostenlos Ihre eigene Bewertung für die Amgen-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!