Wichtige Kennzahlen zur Walmart-Aktie

- 52-Wochen-Spanne: 94,23–135,16 US-Dollar

- Aktueller Kurs: 119,00 $

- Durchschnittliches Kursziel der Analysten: ~139 $

- TIKR-Kursziel (Mittelwert): ~147 $

- Marktkapitalisierung: ~947 Mrd. $

- Bruttomarge der letzten zwölf Monate: 25,0 %

- KGV für das nächste Jahr: ~40x

- Dividendenrendite: 0,9 %

- Prognostizierte 2-Jahres-EPS-CAGR: ~12 %

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Walmart ist nicht mehr der Einzelhändler, für den Sie ihn halten

Die meisten Anleger betrachten Walmart Inc. (WMT) und sehen das, was das Unternehmen schon immer war: der weltweit größte Einzelhändler, der auf niedrigen Preisen, einem riesigen Filialnetz und hauchdünnen Margen basiert. Diese Beschreibung trifft oberflächlich betrachtet nach wie vor zu. Doch darunter entsteht ein ganz anderes Geschäft, das sich still und leise zu einer der wichtigsten Werbe- und Mitgliederplattformen des Landes entwickelt.

Die weltweiten Werbeeinnahmen stiegen im ersten Quartal des Geschäftsjahres 2027 um 37%. Walmart Connect, das US-amerikanische Retail-Media-Geschäft des Unternehmens, wuchs im gleichen Zeitraum um 44 %. Die Einnahmen aus Mitgliedsbeiträgen stiegen weltweit um 17 %, wobei die Netto-Neuanmeldungen bei Walmart+ ein Rekordhoch für das erste Quartal erreichten.

Zusammen machen Werbung und Mitgliedschaften nun etwa ein Drittel des gesamten Betriebsergebnisses von Walmart aus – eine beeindruckende Zahl für Einnahmequellen, die vor fünf Jahren noch kaum existierten.

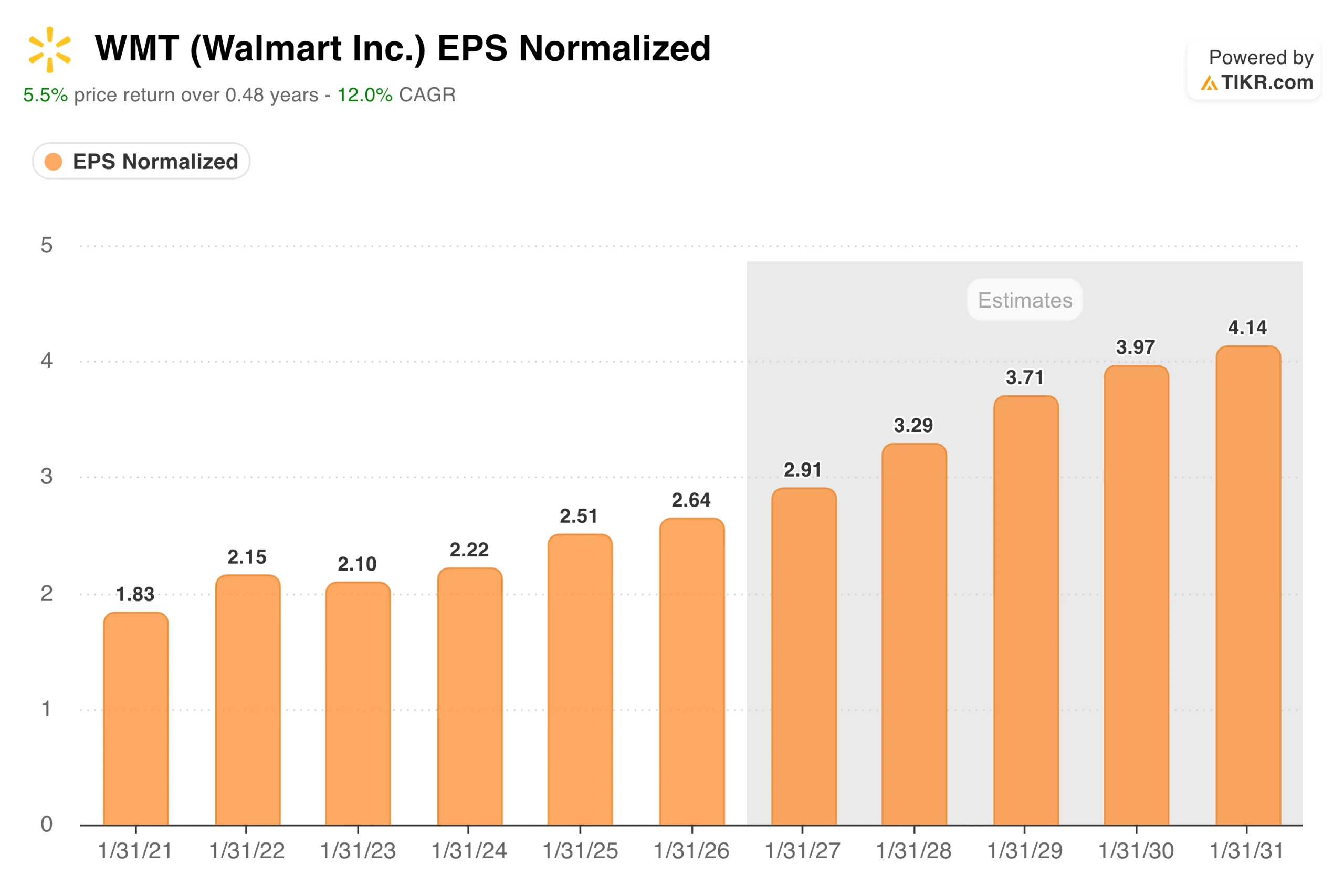

Das normalisierte Ergebnis je Aktie stieg von 1,83 US-Dollar im Geschäftsjahr 2021 auf 2,64 US-Dollar im Geschäftsjahr 2026 – ein stetiger, ununterbrochener Anstieg über fünf Jahre hinweg, der die Erholung nach der Pandemie und den kostspieligen Ausbau der digitalen Infrastruktur umfasste.

Die Konsensschätzungen beschleunigen sich dann deutlich: rund 2,91 US-Dollar im Geschäftsjahr 2027, mit einem Anstieg auf 4,14 US-Dollar bis zum Geschäftsjahr 2031. Der Grund dafür, dass die Schätzungen nicht einfach nur auf dem gleichen Niveau verharren, sondern sich beschleunigen, liegt darin, dass Werbung und Mitgliedschaften Margen aufweisen, die weit über denen des Kerngeschäfts im Einzelhandel liegen, und dass sie um ein Vielfaches schneller wachsen als die Gesamtumsatzwachstumsrate des Unternehmens.

„Unsere Ergebnisse spiegeln unseren anhaltenden Fokus darauf wider, unternehmensweit Ergebnisse zu liefern“, sagte CEO John Furner, „indem wir margenstärkere Handelslösungen ausbauen. Es ist ein disziplinierter Ansatz, der uns hilft, das Geschäft auszubauen und die Renditen zu stärken.“

Der E-Commerce ist der Motor, der alles antreibt, und der globale E-Commerce wuchs im ersten Quartal des Geschäftsjahres 27 um 26 %, wobei der GMV des Marktplatzes um rekordverdächtige 50 % stieg. Mehr digitaler Traffic schafft mehr Werbeinventar. Mehr Werbeinventar generiert Umsatz mit Margen, die eher denen der Softwarebranche als denen des Einzelhandels entsprechen. Mehr Marktplatzverkäufer steigern das Fulfillment-Volumen und unterstreichen den Wert der Walmart+-Mitgliedschaft. Der Schwung ist real und nimmt weiter zu.

Sehen Sie genau den Moment, in dem die Wall Street die WMT-Aktie heraufstuft, bevor der Rest des Marktes nachzieht – verfolgen Sie Änderungen der Analystenbewertungen kostenlos in Echtzeit mit TIKR →

Warum ist die Aktie gegenüber ihren Höchstständen um 15 % gefallen?

Die Geschichte der geschäftlichen Transformation war nicht der Grund für den Kursrückgang von WMT. Es war die Reaktion am Tag der Gewinnveröffentlichung.

Der Aktienkurs von Walmart erreichte Ende Mai einen Höchststand von über 135 US-Dollar, bevor er am 2. Juni um fast 16 % auf seinen größten Rückgang fiel und sich anschließend teilweise erholte, sodass er heute etwa 11 % unter seinen Höchstständen liegt. Auslöser war die Veröffentlichung der Ergebnisse für das 1. Quartal des Geschäftsjahres 27: ein solider Gewinn über den Erwartungen, den der Markt angesichts der Bewertung jedoch als enttäuschend wertete.

Der freie Cashflow belief sich im Quartal auf minus 1,9 Mrd. US-Dollar, was auf Investitionsausgaben in Höhe von 6,7 Mrd. US-Dollar zurückzuführen war – ein Anstieg um 34 % gegenüber dem Vorjahr. Die Lagerbestände stiegen um 8,9 %. Die Prognose für das Gesamtjahr wurde nicht angehoben, sondern unverändert belassen.

Keine dieser Bedenken ist unbegründet, da eine Aktie mit einem Kurs-Gewinn-Verhältnis von rund 40 wenig Spielraum für ein Quartal lässt, das Fragen zur Cash-Generierung aufwirft. Doch die Investitionen, die diesen negativen freien Cashflow verursachen, dienen dem Aufbau der automatisierten Distributionsinfrastruktur, die die Wirtschaftlichkeit des E-Commerce sicherstellt.

Walmart geht davon aus, dass 65 % seiner Filialen letztendlich von automatisierten Distributionszentren beliefert werden, und diese Investition hat eine lange Amortisationszeit, die sich nicht mit dem freien Cashflow eines einzigen Quartals decken lässt.

Das Wachstum von Walmart im Bereich Werbung und Marktplatz verändert die Gewinn- und Verlustrechnung. Verfolgen Sie jede Gewinnrevision und jedes Analysten-Update kostenlos in Echtzeit auf TIKR →

Was sagt das Bewertungsmodell aus?

Das Bewertungsmodell von TIKR sieht im Basisszenario einen Kurs von rund 147 US-Dollar pro Aktie vor, was einer Gesamtrendite von etwa 24 % gegenüber dem aktuellen Niveau entspricht – annualisiert etwa 4,7 % über die nächsten viereinhalb Jahre. Das High-Case-Szenario erreicht rund 224 US-Dollar, ausgehend von einem Umsatzwachstum im mittleren einstelligen Bereich und einer Ausweitung der Nettogewinnmarge in Richtung 4 %.

Die ehrliche Spannung liegt in den Kurs-Gewinn-Verhältnissen. Mit einem Kurs-Gewinn-Verhältnis von rund 40 ist WMT nach allen traditionellen Maßstäben des Einzelhandels nicht gerade günstig. Das optimistische Szenario setzt die Überzeugung voraus, dass Werbung und Mitgliedschaften das konsolidierte Margenprofil weiter verbessern werden. Dass diese Geschäftsbereiche bereits ein Drittel des Betriebsergebnisses ausmachen, ist ein Beleg dafür, dass der Wandel funktioniert – doch diese Entwicklung in großem Maßstab aufrechtzuerhalten, ist eine ganz andere Herausforderung.

Die Zollkosten bleiben angesichts der umfangreichen Beschaffung des Unternehmens in Asien ein Unsicherheitsfaktor. Der Wettbewerb durch Amazon sowohl im Einzelhandel als auch im Werbegeschäft ist struktureller Natur. Und eine anhaltende Phase negativen freien Cashflows ist zwar strategisch vertretbar, stellt jedoch ein Risiko dar, das konservative Anleger abwägen werden.

Sollten Sie in Walmart investieren?

Walmart ist ein Unternehmen, das konsequent unterschätzt wurde, da die Transformation in einem Unternehmen stattfindet, das von außen betrachtet immer noch wie ein Lebensmittelgeschäft aussieht.

Werbeeinnahmen, das „Mitgliedschafts-Flywheel“ und Investitionen in Automatisierung passen nicht zum traditionellen Mentalmodell von Walmart.

Der Kursrückgang nach der Gewinnveröffentlichung hat die Aktie auf ein attraktiveres Niveau gebracht als Ende Mai. Ob das Kurs-Gewinn-Verhältnis gerechtfertigt ist, hängt davon ab, inwieweit Sie an die Nachhaltigkeit der derzeitigen Margenverschiebung glauben.

Sehen Sie sich das vollständige TIKR-Modell für WMT an, einschließlich Szenarioannahmen und historischer Bewertungskennzahlen. Erstellen Sie kostenlos Ihre eigene Bewertung für die Walmart-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!