主要数据

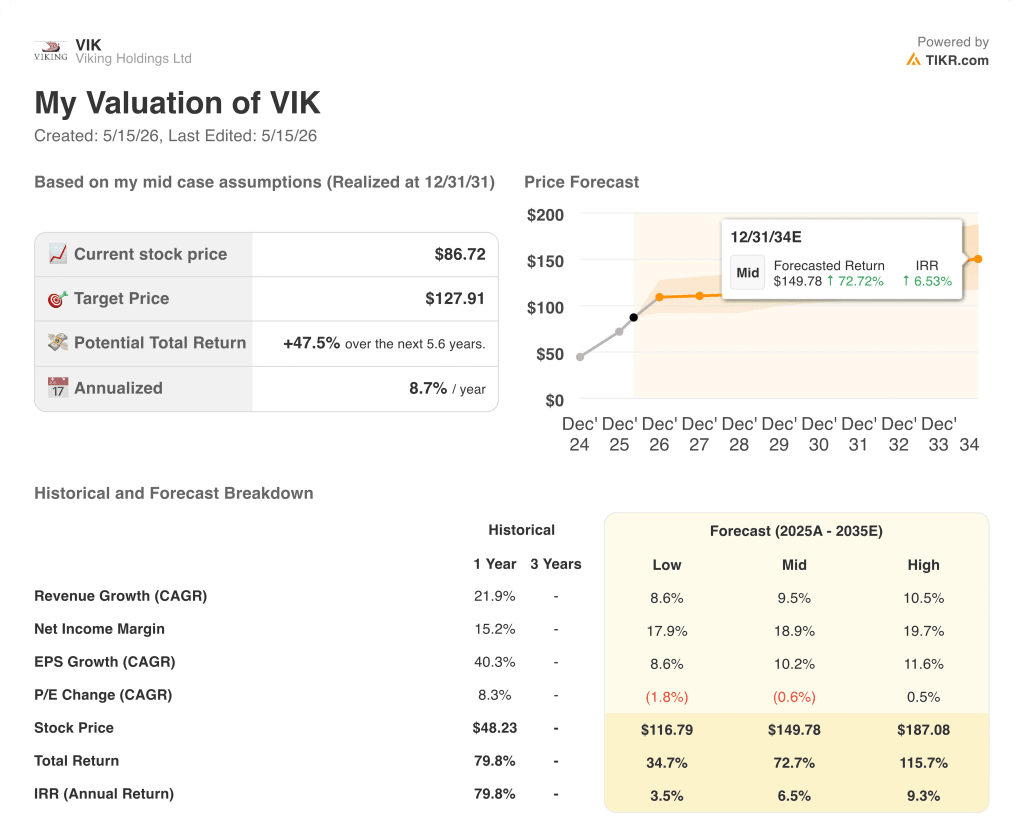

- 当前价格: 约 87 美元(2026 年 5 月 14 日)

- 2026 年第一季度总收入: 11 亿美元(同比增长 17)

- 2026 年第一季度调整后 EBITDA:1.05 亿美元(同比增长 441.05亿美元(同比增长44)

- 2026 年第一季度调整后每股收益:(0.11 美元),与 2025 年第一季度的(0.24 美元)相比有所提高

- 2026 财年: 预订率 92%,提前预订额 62 亿美元(同比增长 13)

- 2027 财年: 预订率 38%,提前预订额 34 亿美元(同比增长 31)

- TIKR 模型目标价格(中值): ~128 美元 ~$128

- 隐含上涨空间:约 47

维京控股 2026 年第一季度财报:营收突破 10 亿美元,需求表现强劲

维京控股公司(VIK)在新任首席执行官利亚-塔拉克塔克(Leah Talactac)的领导下取得了首个季度业绩,其 2026 财年第一季度收入超过 11 亿美元,同比增长 17%。

首席财务官 Linh Banh 在 2026 财年第一季度财报电话会议上表示,调整后 EBITDA 达到 1.05 亿美元,比 2025 财年第一季度增长 44%。

调整后的毛利率为 7.17 亿美元,同比增长 17%,这主要是由于运力增长和每客运邮轮日(PCD)收入的提高。

Banh 在第一季度财报电话会议上表示,综合业务的净收益率为 596 美元,与去年同期相比增长了 10%。

本季度的净亏损为 5400 万美元,比 2025 年第一季度减少了 5100 多万美元,这反映了该业务固有的季节性,而第一季度历来是维京财年中最疲软的一个季度。

Banh 表示,维京 Vesta 号于 2025 年 7 月交付后,远洋运力同比增长 10%,出租率达到 95%,远洋净收益率为 527 美元,同比增长 6%。

内河航线运力同比下降了 8%,因为公司特意取消了欧洲收益较低的冬季运力,同时增加了埃及和越南收益较高的航线;内河航线净收益率跃升至 761 美元,同比增长 28%。

受维修和维护成本的影响,第一季度的船舶支出(不包括每运力 PCD 的燃油)同比增长了 11%,Banh 指出,维修和维护成本在不同季度之间会有所变化,这取决于维护计划。

由于 2026 年的船票已基本售出,维京控股股票的前瞻性在很大程度上取决于 2027 年的订票曲线:截至 2026 年 5 月 3 日,2027 年船季的订票率为 38%,运力增长了 15%,提前订票率比 2026 年船季(2025 年同期)高出 31%。

执行主席托尔-哈根(Tor Hagen)在第一季度财报电话会议上表示,2027 年海洋季的预订已售出 46%,每 PCD 的价格为 882 美元,而 2026 年的预订价格为 786 美元;2027 年内河季的预订已售出 26%,平均价格为 1108 美元,高于去年同期的 992 美元。

该公司指出,在最近的宏观经济发展之后,2026 年的里弗预订出现了短暂的疲软,但塔拉特麦克在收益电话会议上确认,在公司部署了有针对性的直接营销之后,需求出现了反弹,取消预订的情况仍保持在历史平均水平之内。

燃料成本风险被认为是一个新的不利因素:河运业务主要由 2025 年签订的固定价格合同覆盖,但海洋业务对市场波动的敏感度更高;Talactac 指出,2025 年燃料约占调整后毛利率的 4%,从而限制了总体风险敞口。

净杠杆率也从 2025 年 12 月 31 日的 1.1 倍提高到 2026 年 3 月 31 日的 1 倍。

本季度还正式完成了领导层的交接:Hagen 出任执行董事长,Talactac 在为公司效力近 20 年后被任命为首席执行官,Banh 被任命为首席财务官。

维京控股公司的财务状况:利润率环比压缩,但复苏趋势不变

维京控股股票的利润表显示,该公司的业务具有明显的季节性节奏和多季度利润率复苏,2025年第四季度证实了这一点,而第一季度的利润率则出现了预期的下降。

收入遵循季节性规律,在 2025 年第三季度达到 20 亿美元的峰值,然后在 2025 年第四季度降至 17 亿美元,在 2026 年第一季度降至 11 亿美元。

毛利率从 2025 年第三季度和 2025 年第四季度的 46% 下降到 2026 年第一季度的 34%,连续下降的原因是淡季收入较低,而不是结构性成本变化。

2026 年第一季度的营业收入从 2025 年第四季度的 3.6 亿美元急剧下降至 1200 万美元,营业利润率为 1%,与第一季度的历史薄利情况一致。

在这里,同比营业收入趋势是更相关的衡量标准:2026 年第一季度的营业收入为 1200 万美元,而 2025 年第一季度的营业亏损为(900 万美元),相差超过 2100 万美元,这反映了收入增长对基本固定成本基础的复合效应。

2026 年第一季度的毛利润同比增长 19%,从 3.02 亿美元增至 3.6 亿美元,高于收入增长,表明埃及和越南的高收益行程组合开始在利润线上显现。

估值模型说明了什么?

TIKR 中值模型为维京控股股票设定了约 128 美元的目标价,这意味着在未来 5.6 年内,维京控股股票的总涨幅将从当前约 87 美元的价格上涨约 47%。

中值模型假设收入年复合增长率为 9.5%,净利润率为 19%,后者比去年同期 15%的净利润率有了显著提高。

第一季度 44% 的息税折旧摊销前利润(EBITDA)增长率和 2027 年预订量与 2025 年同期相比 31% 的增长,加强了这一假设的收入增长部分,但随着时间的推移,燃料和 SG&A 方面的不利因素将考验利润率的扩张路径。

本报告发布后,维京控股股票的投资理由略有增强:前瞻性得到改善,第一季度短暂疲软后的需求反弹得到确认,资产负债表仍处于有利位置,拥有 40 亿美元现金,净杠杆率为 1 倍。

维京控股股票的投资理论取决于 2027 年 15%的产能增长是否能转化为两位数的收益率增长,或者宏观不利因素是否会压缩早期预订数据所显示的净收益率增长。

必须做对的事

- 随着剩余 62% 的运力投放市场,2027 年的预订曲线将在管理层重申的中个位数收益率增长目标的支持下,保持 31% 的提前预订同比增长。

- 2027 年海洋净收益率目前为每 PCD 882 美元,而 2025 年同期为 786 美元,继续反映出实际定价实力,而非早期高收益预订的混合效应

- Talactac 在财报电话会议上提到的数字和 LLM 优化工具带来的 SG&A 效率,将随着公司为实现 15%的运力增长年而扩大营销规模而实现

- 燃料成本风险目前约占调整后毛利率的 4%,但仍在可控范围内;Ocean 的机队燃料效率和 River 的 2026 年固定价格合同限制了下滑空间

仍可能出现的问题

- 第一季度内河航运部门的运力下降了 8%,宏观经济事件发生后需求出现短暂疲软,这表明维京的远期订舱虽然稳定,但并不能抵御近期的干扰

- TIKR 中期方案要求将净利润率提高到 19%,但这取决于尚未实现规模化的运营杠杆:2026 年第一季度的运营利润率为 1%,船舶维护成本同比增长 11

- 远洋航空成本波动仍然是一个公开的风险:Banh 在财报电话会议上承认,跨大西洋定价的上涨将对 2026 年调整后的毛利率带来一些不利因素

- 埃及航线的运力为 8 艘船,平均每艘船约有 80 名游客,是一个高收益但运营敏感的航线,最近的地缘政治事态发展已经取消了 2026 年的两个航行周。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 X?

您是否应该投资 X?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 X 股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 X。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 VIK 股票 → 免费使用专业工具分析 TIKR 上的 VIK 股票 → 免费使用专业工具分析 TIKR 上的 VIK 股票