主要数据

- 当前价格:31 欧元(2026 年 5 月 14 日)

- 2026 财年第二季度营收:6.18 亿欧元,报告值同比增长 8%,固定汇率同比增长 14

- 2026 财年第二季度调整后每股收益:0.50 欧元,同比下降 9

- 2026 财年收入预期:23 亿欧元-23.5 亿欧元(报告值增长 10%-12%,固定汇率增长 13%-15)

- 2026 财年调整后每股收益预期:1.90-2.05 欧元

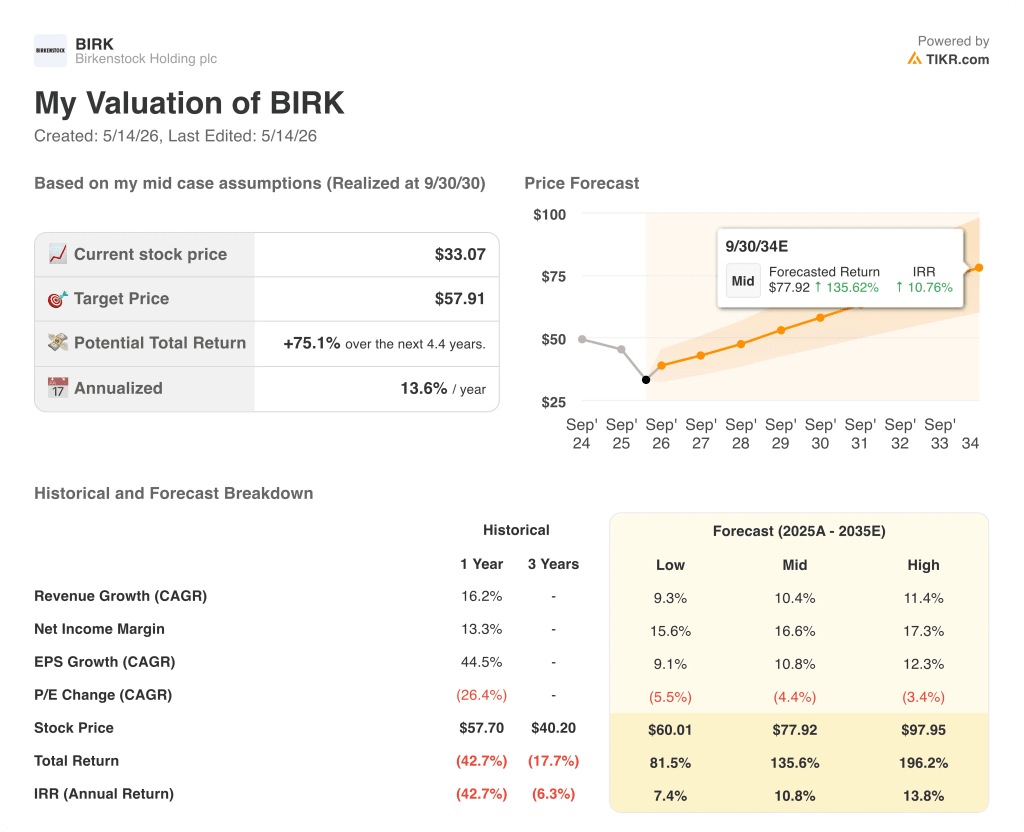

- TIKR 模型目标价:52 欧元

- 隐含上升空间:约 75

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → Birkenstock 第二季度财年业绩报告

Birkenstock 2026 财年第二季度收益明细

Birkenstock 股票(BIRK)第二季度实现营收 6.18 亿欧元,按报告值计算增长 8%,按固定汇率计算增长 14%,吸收了美元和其他非欧元货币大幅贬值带来的 640 个基点的外汇逆风。

调整后的每股收益为 0.50 欧元,低于 2025 财年第二季度的 0.55 欧元,其中 0.09 欧元的下降归因于外汇折算,0.08 欧元归因于公司优先票据中嵌入式衍生品的非现金重估。

亚太地区以 30% 的固定汇率增长率领先于所有地区,是其他地区的两倍多,其中印度、中国和日本的业绩最为突出。

美洲公司首席执行官 Oliver Reichert 在第二季度财报电话会议上表示,在主要合作伙伴的 B2B 销售额增长超过 30% 的支持下,美洲地区按固定汇率计算增长了 14%。

欧洲、中东和非洲地区按固定汇率计算增长 11%,但 Reichert 透露,中东冲突使欧洲、中东和非洲地区的收入减少了约 600 万欧元,综合增长率下降了约 100 个基点。

按固定汇率计算,自有零售业务增长超过 60%,同店销售额从第一季度的两位数加速增长,公司新增了 5 家门店,使全球门店总数达到 111 家,而财年末的目标是 140 家。

调整后的息税折旧摊销前利润(EBITDA)为 1.98 亿欧元,同比下降 1%;根据首席财务官 Ivica Krolo 在第二季度财报电话会议上的说法,扣除 2700 万欧元的外汇折算影响,EBITDA 增长了 13%。

Birkenstock 重申了全年固定汇率收入增长 13%-15% 的指导目标,预计全年报告收入为 23 亿欧元至 23.5 亿欧元,其中包含约 350 个基点的外汇逆风。

调整后的每股收益指导值为 1.90 欧元至 2.05 欧元,其中包括 0.15 欧元至 0.20 欧元的外汇压力,该公司还确认仍有 1.79 亿欧元的股票回购授权,随着业务进入季节性强劲现金生成期,目前正在积极考虑公开市场购买。

该公司估计 IEEPA 关税退款索赔约为 3,000 万欧元,但时间仍不确定,因为退款申请有待美国海关程序的下一个行政步骤。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → Birkenstock 股票的收益率。

Birkenstock 股票的利润表:利润压力汹涌而至

Birkenstock股票正处于利润率实际压缩的时期,因为外汇和关税的不利因素压倒了该公司以固定汇率计算的基本运营改善。

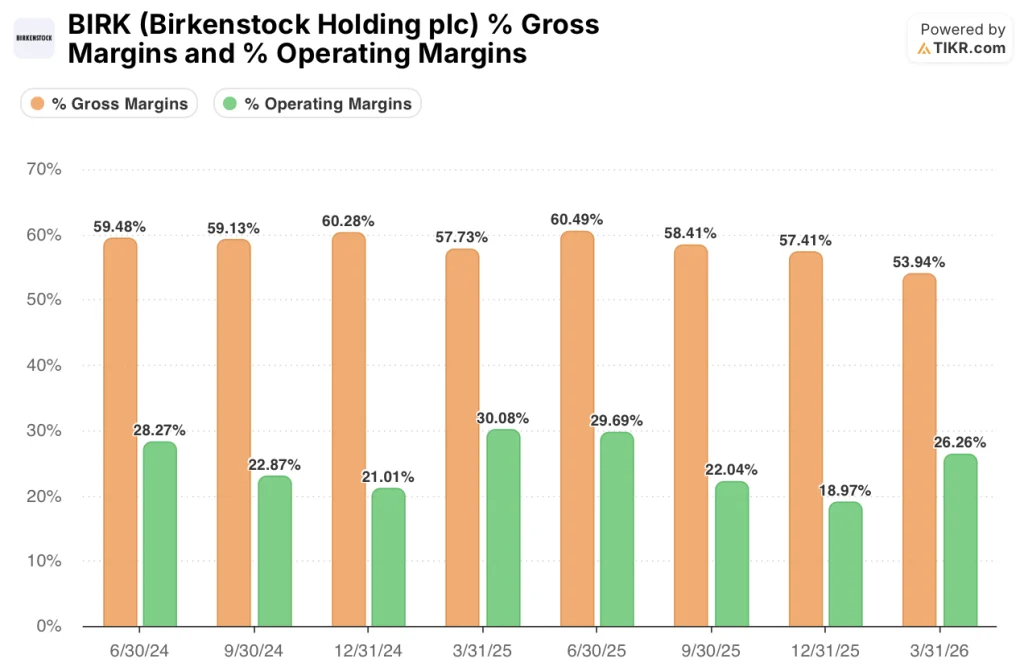

毛利率在 2026 财年第一季度达到 60% 的峰值,在 2025 财年第二季度回落到 58%,在最近一个季度压缩到 54%,这一轨迹反映了美元贬值对报告数据的全面影响。

调整后的毛利率为 55%,同比下降了 310 个基点;克罗洛在第二季度财报电话会议上将 230 个基点归因于外汇,90 个基点归因于美国关税,并指出在不考虑汇率和关税的基础上,毛利率实际上同比增长了 10 个基点。

2026 财年第二季度的运营利润率从去年同期的 30% 降至 26%,与毛利率压缩模式一致。

调整后的息税折旧摊销前利润率为 32%,同比下降了 270 个基点,但根据 Krolo 在第二季度财报电话会议上的说法,如果不考虑汇率和关税的影响,利润率会上升 60 个基点,达到约 35%。

Birkenstock 预计整个财年的调整后毛利率为 57%-57.5%,其中包括外汇和关税合计带来的 200 个基点的压力,预计第三季度和第四季度的关税压力分别为 100 个基点和 50 个基点。

估值模型说明了什么?

TIKR 的模型将 Birkenstock 的目标股价定为 51.96 欧元,这意味着在大约 4.4 年的时间里,Birkenstock 的股价将从目前的 30.67 欧元上涨大约 75%。

中值假设收入年均复合增长率为 10.4%,净利润率为 16.6%,每股收益年均复合增长率为 10.8%--考虑到固定汇率增长势头保持在指导范围内,第二季度的结果显然不会使这一假设失效。

该模型还将年度市盈率压缩了 4.4%,这意味着通往 51.96 欧元的道路取决于盈利增长是否足够快,以超越基本方案中收缩的倍数。

第二季度使风险/回报的两方面都变得尖锐:报告的每股收益因过渡性非现金费用而显得疲软,但固定汇率基本面和重申的全年指导保持了核心投资案例的完整性。

由于关税和外汇方面的不利因素已被量化并包含在指导中,Birkenstock 股票的投资案例与一个季度前相比基本没有变化--该公司的业务正在按计划执行,与 TIKR 模型目标之间的贴现率仍与过去一样大。

Birkenstock 证实,按固定汇率计算的业务发展势头良好,但外汇折算和关税升级继续掩盖了报告数据的基本结果,要实现重新评级,就必须缩小这一差距。

必须做对的事

- 第三季度和第四季度固定汇率收入增长必须保持在 13%-15% 的指导范围内,管理层表示,即使目前的外部不利因素持续存在,这一目标也是可以实现的

- 预计第三季度的外汇不利因素将减弱至约 200 个基点,第四季度将基本趋于中性,这将使报告数据更准确地反映固定汇率表现

- 如果能在合理的时间内收到 3,000 万欧元的 IEEPA 关税退款,将提供一个未模型化的利润率尾翼,而这并不包含在当前的全年指导中。

仍可能出现的问题

- 欧洲、中东和非洲地区因中东冲突而面临 1,000 万欧元至 1,200 万欧元的收入风险,整个欧洲的间接消费情绪影响在本季度之后仍难以预测

- 在美国最高法院做出裁决后,关税目前略高于 20%,高于欧盟协议后的略高于 15%,任何进一步升级都可能使毛利率低于 57%-57.5% 的全年目标

- 下半年每季度 1,800 万欧元至 2,000 万欧元的经常性财务成本对调整后净利润造成结构性拖累,加上第二季度已吸收的 2,700 万欧元外汇兑换冲击,使情况更加复杂

- 上半年 B2B 的增长速度超过了 D2C,如果这一趋势持续到 DTC 占主导地位的第三季度和第四季度,可能会稀释利润组合,而管理层本身也认为第三季度和第四季度最容易受到 EMEA 逆风的影响。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 Birkenstock Holding?

您应该投资 Birkenstock Holding plc 吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Birkenstock Holding plc 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Birkenstock Holding plc 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 BIRK 股票 → 免费使用专业工具分析 TIKR 上的 BIRK 股票 → 免费使用专业工具分析 TIKR 上的 BIRK 股票