主要数据

- 当前价格:102 美元(2026 年 5 月 13 日)

- 2026 财年第三季度营收:158 亿美元,同比增长 12

- 2026 财年第三季度非美国通用会计准则每股收益:1.06 美元,同比增长 10

- 2026 财年第三季度非美国通用会计准则净利润:42 亿美元,同比增长 10

- 2026 财年收入指引:628 亿至 630 亿美元

- 2026 财年非美国通用会计准则每股收益预期:4.27 至 4.29 美元

- 2026 财年第四季度收入指引:167 亿美元至 169 亿美元

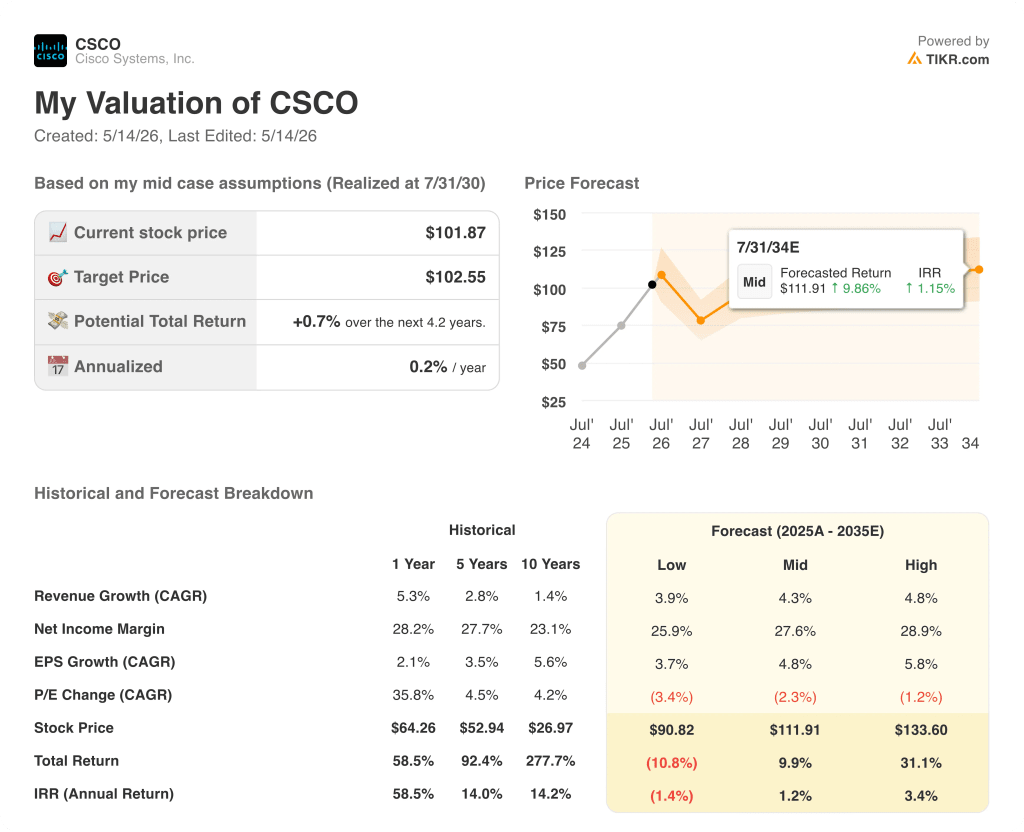

- TIKR 模型目标价(中位):1.12 美元$112

- 隐含上涨空间:~10

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 思科股票营收创下历史新高。

人工智能基础设施订单增加三倍,思科股票收入创历史新高

思科系统公司(CSCO)2026 财年第三季度营收达到创纪录的 158 亿美元,同比增长 12%,非美国通用会计准则每股收益为 1.06 美元,同比增长 10%,均高于指导性目标的上限。

产品收入为 121 亿美元,同比增长 17%,其中,网络业务在人工智能基础设施建设和园区刷新需求的推动下加速增长 25%。

产品订单总额同比激增 35%,其中超级分频器订单增长三位数,非超级分频器订单增长 19%。

公司董事长兼首席执行官查克-罗宾斯(Chuck Robbins)在2026 财年第三季度财报电话会议上表示,第三季度来自超级分销商的人工智能基础设施订单达到 19 亿美元,高于去年同期的 6 亿美元,其中 5 家顶级超级分销商的订单均实现了三位数增长。

罗宾斯在第三季度财报电话会议上表示,今年迄今为止,超级分销商的人工智能基础设施订单总额为 53 亿美元,已经超过了思科此前预计的全年 50 亿美元,公司目前预计 2026 财年的人工智能超级分销商订单总额约为 90 亿美元,约为 2025 财年总额的 4.5 倍。

罗宾斯还表示,思科预计 2026 财年将从超级分频器中确认约 40 亿美元的人工智能基础设施收入。

据 Robbins 称,思科相干可插拔光学业务 Acacia 的第三季度订单超过 10 亿美元,创下了有史以来最强劲的季度业绩,并有望在 2026 财年实现 200% 以上的同比增长。

校园网络业务创造了季度订单记录,同比增长超过 25%,其中无线订单增长超过 40%,WiFi 7 占无线业务的一半。

安全业务(不包括 Splunk)的订单实现了两位数的增长,但由于传统产品的下降抵消了新产品组合的增长,因此收入持平。Splunk 业务继续向云订购过渡,这对近期收入造成了拖累,管理层预计这种拖累将持续到第四季度。

首席财务官马克-帕特森(Mark Patterson)在第三季度财报电话会议上表示,非美国通用会计准则(Non-GAAP)毛利率为 66%,同比下降约 3 个百分点,产品毛利率下降的主要原因是硬件出货量加速和内存成本上升带来的不利组合,但生产力计划抵消了部分影响。

2026 财年第四季度收入指导定为 167 亿至 169 亿美元,中间值约为同比增长 14%,非美国通用会计准则每股收益指导为 1.16 至 1.18 美元,中间值增长超过 10%。

对于 2026 财年全年,思科将收入预期提高到 628 亿至 630 亿美元,非美国通用会计准则每股收益预期提高到 4.27 至 4.29 美元。

思科还宣布了一项重组计划,将资源重新分配到芯片、光学、安全和人工智能领域,预计将产生高达 10 亿美元的税前费用,其中 4.5 亿美元将在 2026 财年第四季度确认,其余部分将在 2027 财年确认。

公司在第三季度向股东返还了 29 亿美元,包括 17 亿美元的股息和 13 亿美元的回购,使今年迄今为止的返还总额超过 90 亿美元。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 思科系统公司股票:华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间?

思科系统公司股票:财务

思科系统公司(Cisco Systems)股票的经营杠杆效应正在显现:收入正在从长期低谷中大幅回升,而成本控制正在将顶线增长转化为营业收入的增长。

2024 年 4 月,公司营收跌至 127 亿美元的谷底,同比增长 13%,此后每个季度都在攀升,2026 年 1 月达到 153.5 亿美元,同比增长 9.7%。

在整个复苏过程中,毛利率保持在 63% 到 66% 之间,2025 年 7 月下降到 63%,2026 年 1 月恢复到 65%。

营业收入从 2024 年 7 月的低谷 26.5 亿美元急剧上升到 2026 年 1 月的 38.2 亿美元,营业利润率也从 19% 上升到 25%。

损益表上的营业利润率轨迹与帕特森在电话会议上描述的一致:即使毛利率面临混合和内存方面的不利因素,公司仍持续关注提高营业利润率,营业支出占收入的比例从一年前的 34% 下降到最近报告季度的 32%。

估值模型说明了什么?

TIKR 中值模型将思科系统公司的股价定为 112 美元,这意味着与目前的 102 美元相比有大约 10% 的上涨空间,其依据是到 2035 年的收入年均复合增长率为 4.3%,净利润率为 28%,每股收益年均复合增长率为 4.8%。

该模型假定市盈率每年适度压缩约 2.3%,这是承重假设:中位数并不考虑人工智能基础设施风险带来的结构性重估,只是假定思科的盈利稳步增长,而市盈率略有下降。

这份报告发布后,思科系统公司股票的投资理由比报告发布前更为充分,这并不是因为以当前价格计算的估值差距很大,而是因为到 2026 财年的盈利增长轨迹现在已经变得更加清晰,而且 2027 财年人工智能超级分频器收入的早期迹象表明至少有 60 亿美元。

这份财报在结构上十分强劲,但思科系统公司的股价是否会重拾升势,取决于人工智能基础设施收入的增长是否能持续到 2026 财年,还是集中在超级分频器的建设窗口期。

必须做对的事

- 2026 财年的 Hyperscaler AI 订单额约为 90 亿美元,2027 财年的预期收入确认额至少为 60 亿美元,这些订单必须在没有重大延误或取消的情况下转化为预订额。

- 随着 2027 财年下一代部署的加速,Silicon One 在两款 P200 横向扩展超级计算器上赢得的五个设计订单,以及已在第四季度确认的第三个订单,必须扩大为全面订单。

- 在 20 多项内存削减计划和 DDR4 到 DDR5 转换的支持下,毛利率稳定在 66% 左右,即使硬件组合增加和内存成本居高不下,毛利率也必须保持稳定。

- 校园网络第三季度订单增长 25%,无线网络订单创历史新高,必须在罗宾斯认为仍处于早期阶段的多年周期中维持更新需求。

仍可能出现的问题

- 毛利率同比下降 3 个百分点,主要是硬件加速发展导致的混合驱动。如果人工智能基础设施产品组合继续拖累产品毛利率,那么公司要保持 34% 的营业利润率,就必须坚持运营支出纪律。

- 尽管更新后的产品组合实现了两位数的订单增长,但由于 Splunk 从内部部署向云计算的过渡造成了近期的复合阻力,因此安全业务的收入仍然持平,管理层尚未对 2027 财年的收入进行量化。

- 据 Patterson 称,第三季度 19% 的非超分频器订单加速包括了估计 4 到 5 个百分点的价格上涨,这意味着基本销量增长接近 14%,而这一增长率在 2027 财年更艰难的比较中的可持续性还未得到验证。

- 重组费用高达 10 亿美元,其中 4.5 亿美元将在 2026 财年第四季度产生,这给近期的 GAAP 业绩增添了噪音,并带来了资源重新分配的执行风险。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资思科系统公司?

您应该投资思科系统公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出思科系统公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪思科系统公司的股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CSCO 股票 → 免费使用专业工具分析 TIKR 上的 CSCO 股票 → 免费使用专业工具分析 TIKR 上的 CSCO 股票。