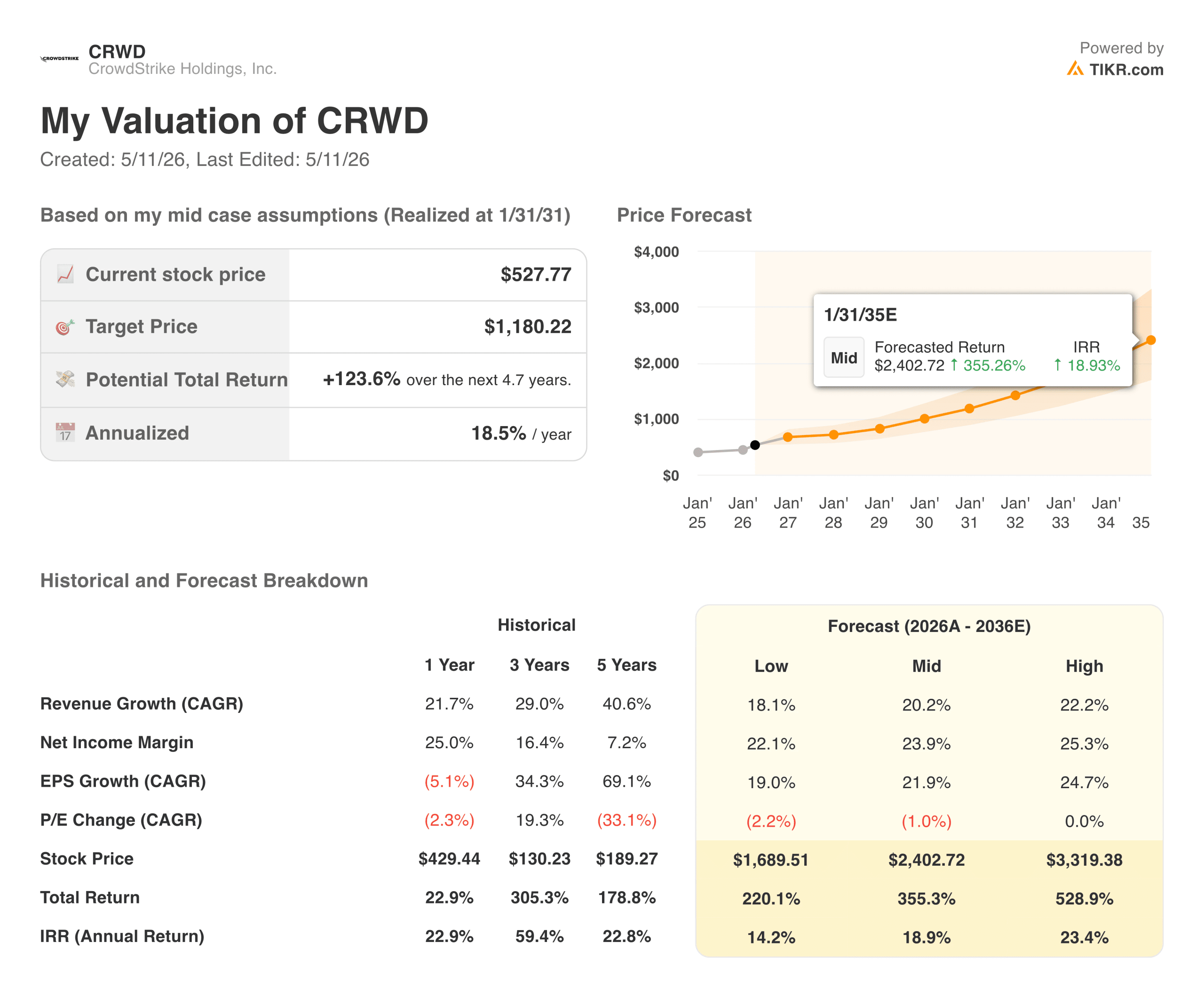

CrowdStrike 股票的主要统计信息

- 52 周区间:189.27 美元至 429.44 美元(拆分前已调整)

- 当前价格:527.77 美元

- TIKR 目标价(中间价)~$1,180

- TIKR 年化内部收益率(中间值): ~18.5% 每年~每年约 18.5%

- 2026 财年期末净资产收益率:52.5 亿美元,增长 24

- 2026 财年新增净资产收益率:10.1 亿美元(首次超过 10 亿美元)

- Falcon Flex ARR:16.9 亿美元,增长超过 120

- 2026 财年非美国通用会计准则每股收益:4.11 美元

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 CRWD)的价值 >>>

这一年回答了故障中的所有问题

当 CrowdStrike(CRWD)的错误软件更新在2024年7月引发全球IT故障,导致数百万台Windows机器瘫痪,给航空公司、医院和企业造成数十亿美元的经济损失时,投资者面临的核心问题不是公司能否生存下去。投资者关心的核心问题不是公司能否生存下去,而是客户能否留下来,以及增长能否在损害成为结构性问题之前恢复。

截至 1 月 31 日的 2026 财年给出了完整的答案。仅在第四季度,新增净资产收益率就同比增长 47%,达到 3.31 亿美元。全年新增净资产收益率达到 10.1 亿美元,这是 CrowdStrike 首次跨过这一门槛。

期末净资产收益率达到 52.5 亿美元,同比增长 24%,使 CrowdStrike 成为最快达到这一里程碑的纯网络安全公司。在整个恢复期间,毛保留率保持在 97%。首席执行官乔治-库尔茨(George Kurtz)称这是公司迄今为止最好的一年,数字也支持这一说法。

Falcon Flex 订阅模式让企业可以灵活地扩展模块使用量,而不是采用固定的捆绑模式,这对公司的复苏至关重要。Flex ARR 同比增长超过 120%,目前约占总基数的 16.9 亿美元。

这种模式创造了更大的初始承诺,使客户从结构上更难离开,因为他们采用的模块越多,平台就越深入其安全架构。

查看分析师对 CRWD 股票的增长预测和目标价格(免费!) >>>

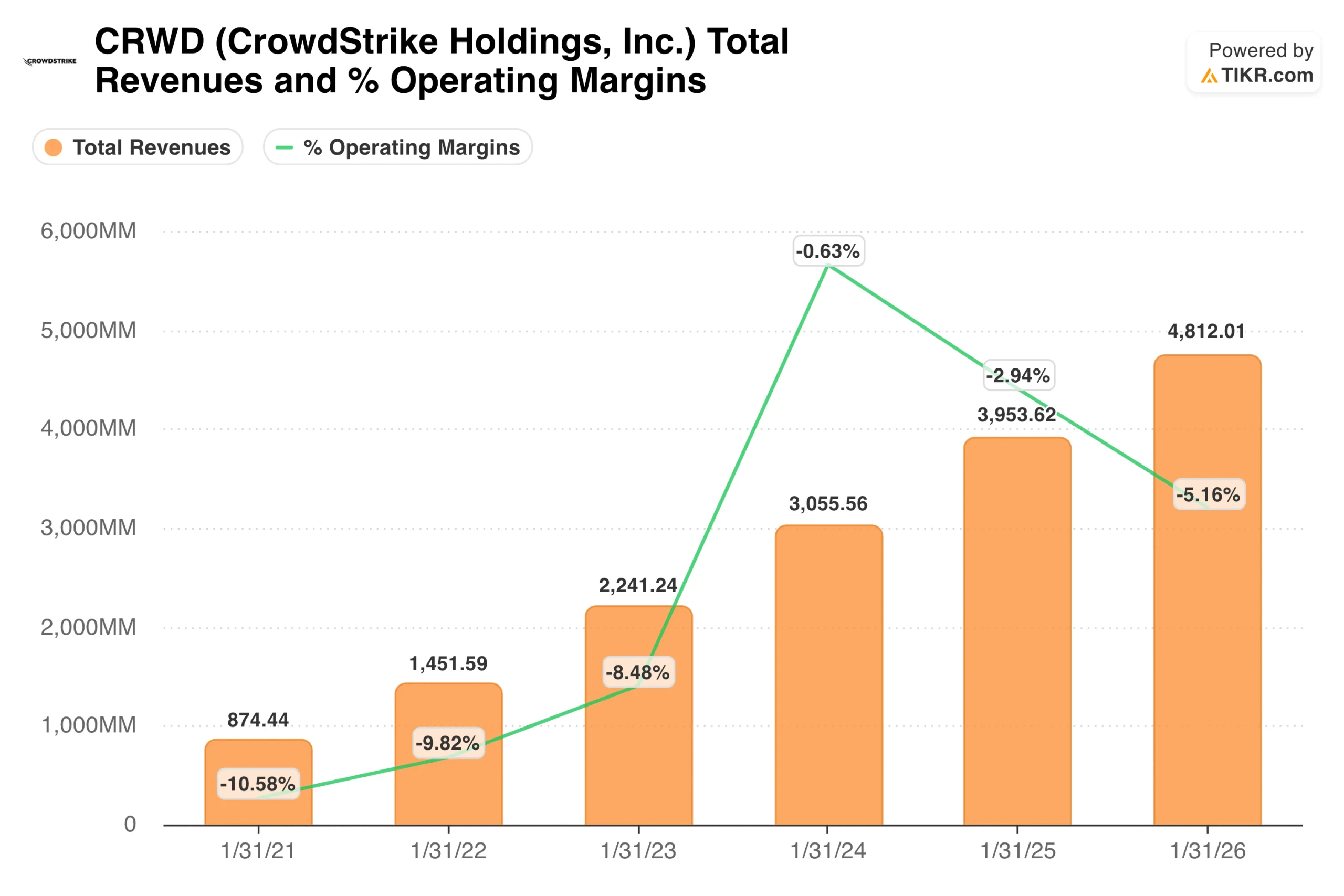

收入和利润率图表实际显示的内容

该图表上的收入轨迹是企业软件领域最清晰的增长轨迹之一。CrowdStrike 从 2021 财年的 8.74 亿美元增长到 2026 财年的 48 亿美元,连续五年年复合增长率超过 40%,同时订阅毛利率保持在 78% 以上。

在对运营利润率得出结论之前,需要了解其背景。这些是 GAAP 利润率,其中包括大量的股票薪酬,而 SBC 在这种规模的快速增长的软件公司中并非微不足道。从 2024 财年的-0.6%到 2026 财年的-5%的明显倒退并不反映单位经济效益的恶化。

它反映的是停机后的时期,在此期间,CrowdStrike 提供了客户承诺套餐,并在产品可靠性和企业关系方面进行了大量投资,暂时增加了运营支出。

剔除了 SBC 和收购相关费用的非 GAAP 运营利润率在 2026 财年约为 22%,管理层已提出了继续扩张的目标。随着 SBC 相对于收入的放缓以及承诺包的减少,GAAP 情况将趋于正常。

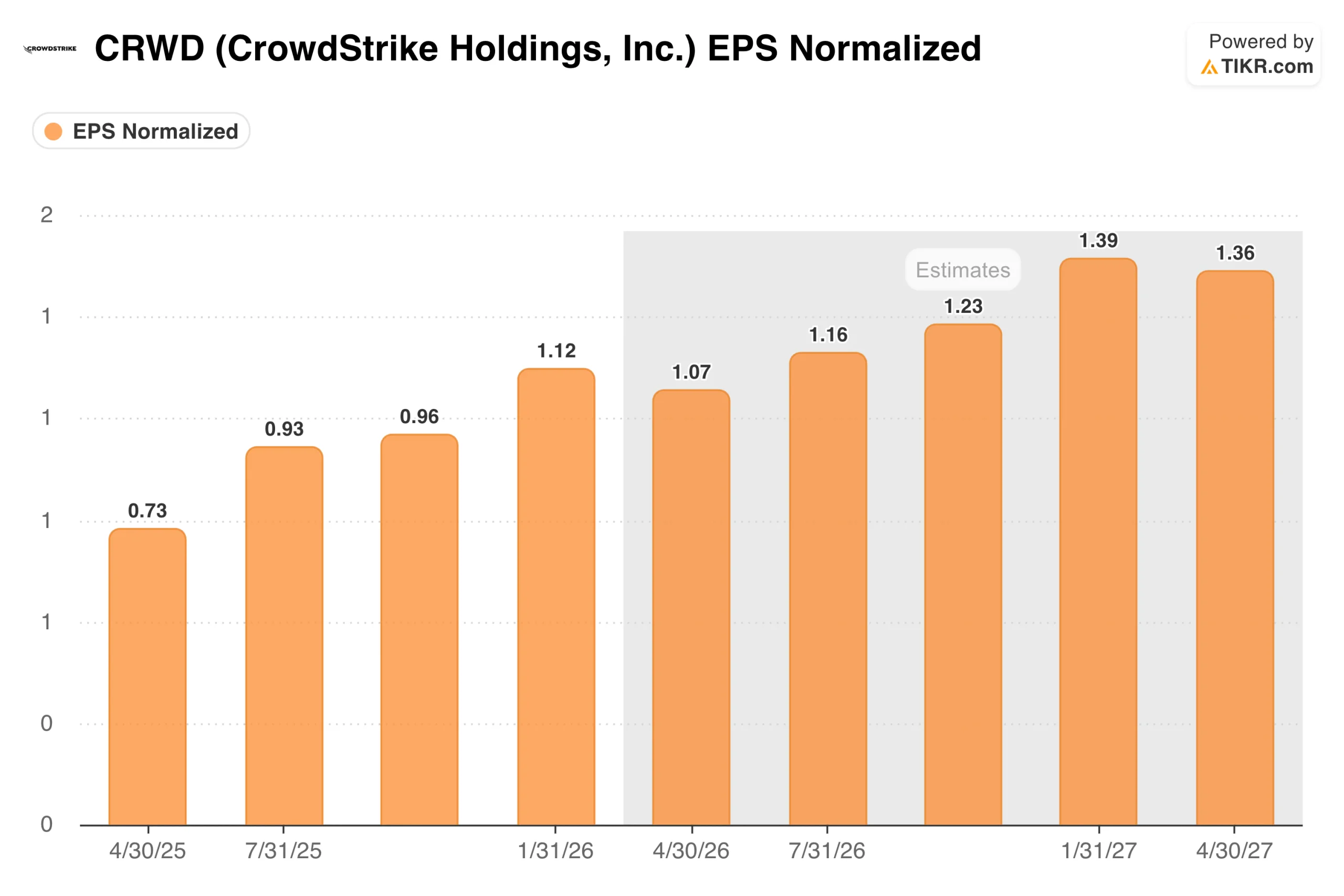

每季度都能赚到真金白银的业务

EPS 图表显示了收入和利润率图表无法完全反映的非 GAAP 盈利轨迹。归一化每股收益从 2026 财年第一季度的 0.73 美元增长到第四季度的 1.12 美元,四个季度增长了 53%。分析师认为,在整个 2027 财年,季度增长将持续,2027 财年第四季度的共识约为 1.39 美元。

这种以 50 亿美元净资产收益率为基础的每股收益复合增长使得 TIKR 模型的回报假设可信而非乐观。收益基数是真实的,增长率是真实的,平台留存数据表明收入具有粘性。CrowdStrike 在 2026 财年第四季度实现了正的 GAAP 净收入,这在公司历史上尚属首次,也消除了机构投资者对其商业模式的疑虑。

以整合为论点的中级方案有 124% 的上涨空间

TIKR 模型的中期目标价约为 1,180 美元,这意味着在约 4.7 年的时间里,总回报率约为 124%,年化回报率约为 18.5%。该模型假设年收入增长约 20%,净利润率扩大到 24%。这两个假设都要求 CrowdStrike 继续做它一直在做的事情,而不是做它尚未展示的事情。

核心论点是,企业安全正在整合到更少、更广泛的平台上,而 CrowdStrike 是两三个足以大规模吸收这种整合的平台之一。Falcon 平台目前涵盖端点、云工作负载、身份识别、下一代 SIEM 和风险暴露管理。

随着人工智能创造出新的攻击面和合规要求,可寻址市场也随之增长。库尔茨已经明确提出了实现 100 亿美元最终 ARR 的目标,这将使目前的基数翻一番。

多头所指望的

- 平台整合是一个多年的结构性顺风。企业正在减少与之合作的安全供应商数量,整合到可以共享遥测数据并同时跨面响应的集成平台上。CrowdStrike 的模块采用数据清楚地说明了这一点。截至 2026 财年第三季度,49% 的客户采用了 6 个或更多模块,34% 的客户采用了 7 个或更多模块,24% 的客户采用了 8 个或更多模块。随着时间的推移,采用更多模块的客户更难被取代,花费也更多。

- 故障恢复证明了该平台是真正的关键任务平台。在公司历史上最令人尴尬的产品故障中,97% 的总留存率得以保持,这一事实比任何市场宣传都更能说明客户的依赖性。企业没有离开,因为他们负担不起。这种粘性才是真正的护城河,而且现在已经在可以想象的最恶劣条件下得到了验证。

- 人工智能创造了更多的攻击面,这意味着更多的需求。每一个人工智能工作负载、每一个自主代理、每一个新的数据管道都是对手的新载体。CrowdStrike 将 Falcon 定位为 AI 基础设施的安全层,特别是在 2026 财年第四季度推出了 Falcon AI 检测和响应。随着企业大规模部署人工智能,他们需要确保人工智能的安全,而 CrowdStrike 正在构建相关产品,以在人工智能支出流向其他领域之前抓住这些支出。

- Falcon Flex 正在改变交易经济学。Flex 客户承诺更大的初始 ARR,并随着时间的推移扩大其模块使用量,从而创造了一个不受新徽标获取影响的复合收入基础。随着 Flex ARR 增长超过 120%,在总基数中所占的份额越来越大,该业务正在向现有客户每年推动更大份额增长的模式转变。

熊市看点

- 即使增长强劲,估值也很高。CrowdStrike 的股价约为每股 528 美元,非美国通用会计准则(Non-GAAP)远期收益约为 100 倍。年化 18.5% 的中期回报率令人信服,但这需要保持增长速度,而且模型的倍数压缩要在可控范围内。考虑到当前价格中蕴含的未来增长,净新收入和利润率的任何大幅下降都会迅速压缩倍数。

- 按照美国通用会计准则(GAAP)计算的营业利润率仍为负值,而且还在不断恶化。关注 GAAP 指标的投资者会发现,即使收入以 20% 的速度增长,营业利润率也会朝着错误的方向发展。非美国通用会计准则的情况要好一些,但在这种规模下,美国通用会计准则和非美国通用会计准则之间的差距值得仔细观察,尤其是 SBC 占收入的百分比。

- 来自 Palo Alto Networks 的竞争正在加剧。Palo Alto 一直在积极推行自己的整合战略,提供平台化交易,以折扣价捆绑各种功能,以取代点解决方案。两家公司正在争夺同样的企业安全整合机会,而竞争的结果将决定两家公司的长期发展轨迹。

是否应该投资 CrowdStrike

CrowdStrike 是目前企业软件领域最简单明了的长期案例之一:平台业务的留存率高达 97%,模块采用率不断扩大,净资产收益率不断增长,盈利基础不断扩大,而每次新技术浪潮都会创造出新的攻击面。

诚实的告诫是,股票价格中包含了很多未来。股价约为 528 美元,你需要提前支付数年的复利,而模型中 18.5% 的中期年化回报率需要根据收入增长目标来执行,即使对于 CrowdStrike 这样的企业来说,收入增长目标也是雄心勃勃的。

下一个值得关注的重要里程碑是 2027 财年第一季度财报,届时新增净资产收益率的轨迹将表明,2026 财年的猎鹰灵活增长势头是否会延续到新财年,还是在高位复苏后增长开始趋于正常。

查看分析师对 CRWD 股票的增长预测和目标价格(免费!) >>>

寻找新机会?

- 查看亿万富翁投资者正在买入 哪些股票,让 您紧跟聪明资金的步伐。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!