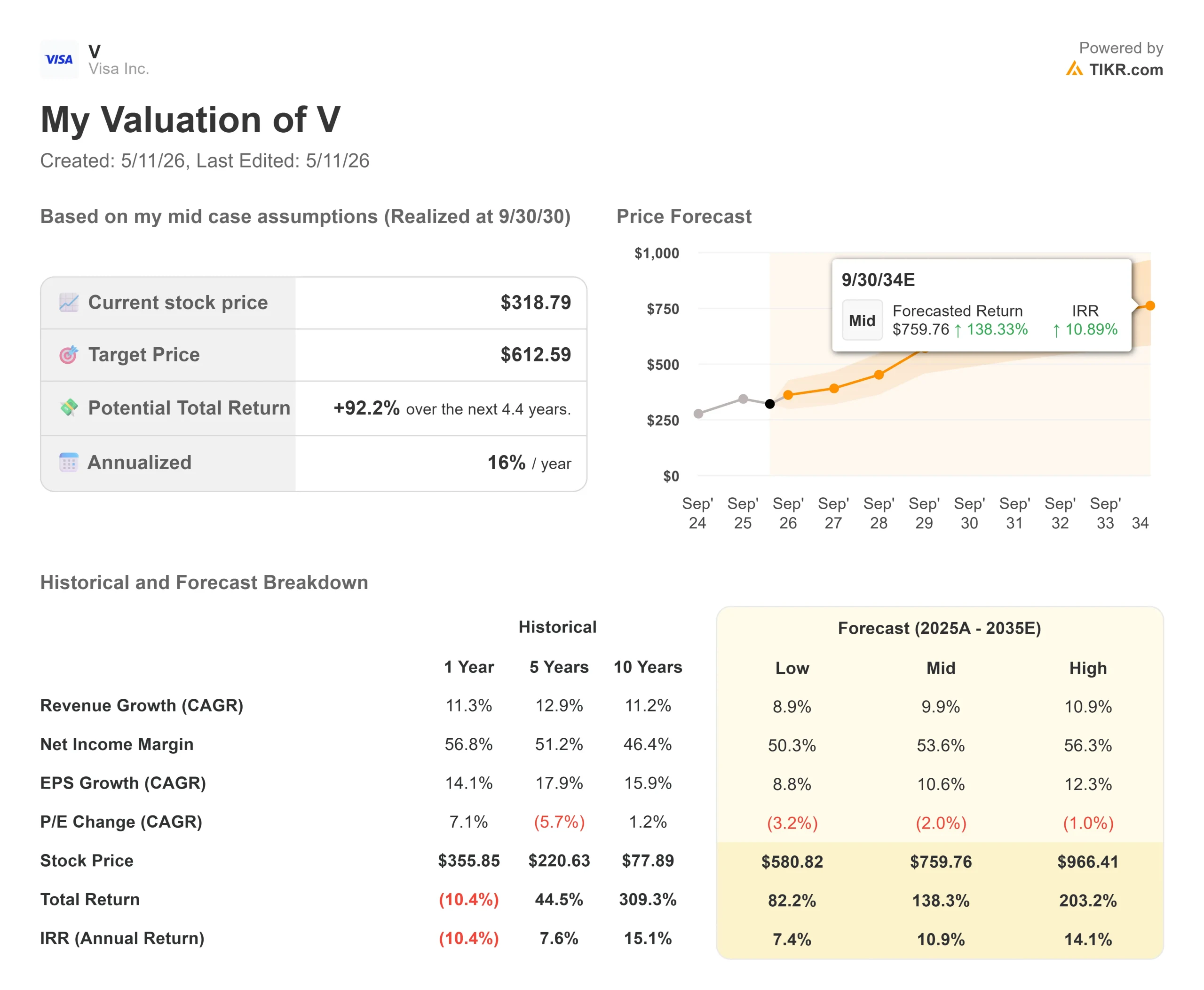

Visa 股票关键数据

- 当前价格:322.32 美元

- 市场目标价:~$398

- 目标价(中间价)~$613

- 潜在总回报率~92%

- 年化内部收益率:~16% /年

- 收益反应:+8.26%(2026 年 4 月 28 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

维萨 (V)股票几个月来一直在与一个顽固的问题搏斗:当人工智能代理、稳定币和加密原生金融科技公司都在积极试图绕过它时,支付网络还能保持相关性吗?4 月 28 日发布的 2026 财年第二季度财报给出了决定性的答案。

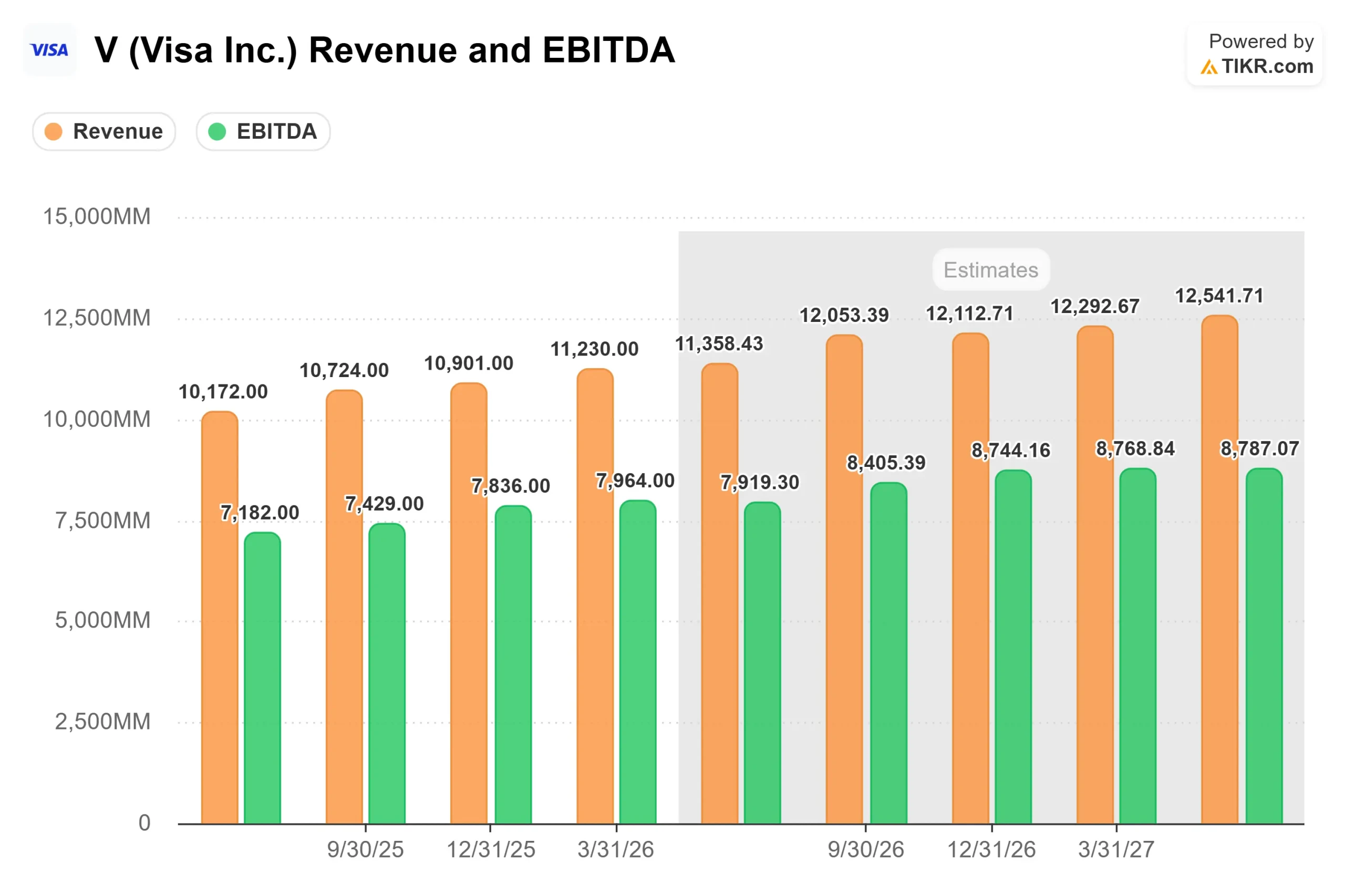

财报发布当天,Visa 净营收达到 112 亿美元,同比增长 17%,创下自 2022 年以来最快的营收增长速度,股价大涨 8.26%。这一业绩比分析师预期高出 4.8 亿美元。首席执行官莱恩-麦金纳尼(Ryan McInerney)指出,如果不考虑大流行后的经济复苏和对 Visa 欧洲公司的收购,这实际上是自 2013 年以来最强劲的增长。调整后的每股收益为 3.31 美元,比 3.10 美元的一致预期高出 0.21 美元。

看涨者认为,按固定汇率计算,增值服务(VAS)增长了 27%,商业和资金流动收入增长了 24%,季度回购金额达到创纪录的 79 亿美元。看跌者则质疑,22.9 倍的远期市盈率是否已将好消息计算在内,稳定币挑战者最终是否会完全绕过该网络。一个悬而未决的问题是,Visa 在人工智能商务和区块链领域的推进是真正的增长,还是对冲自身的混乱。

增值服务:市场仍然低估的引擎

第二季度最重要的数字不是支付量,而是增值服务(VAS)。而是增值服务,即欺诈工具、数据分析、咨询和营销服务套件,目前占总净营收的 30%,按固定汇率计算同比增长 27%,达到 33 亿美元。

这并不是一个季度的飙升。McInerney在财报电话会议上告诉分析师们,欺诈现在是Visa发行商和商户的首席执行官们最关心的三大问题之一,"几年前还不是这样。"Visa的答案是Visa大额交易模型,这是一个在自己的交易数据基础上训练出来的专有人工智能模型,McInerney说,它可以将 "欺诈价值捕捉能力提高5倍"。

营销服务是第二个引擎。截至财报电话会议召开前,距离国际足联世界杯首场比赛还有不到 45 天的时间,但世界杯已经开始发力。首席财务官克里斯-苏(Chris Suh)介绍了一个拉丁美洲客户的营销活动,该活动在短短三个多月内使活跃卡数提高了 10%,并为 Visa 带来了 1,000 万美元的增值服务收入。"这是一个很好的飞轮,"苏说,"随着我们的客户继续快速增长,他们将继续推动交易量,并将消费拉回到 Visa。

结构要点:正如 McInerney 所说,绝大多数增值服务收入都 "与交易、银行卡和账户相关联"。它与层层叠加的各种人工智能能力相辅相成。

稳定币和代理:威胁还是顺风?

熊市正在公开上演。财富》杂志本周报道称,包括 MoonPay、Stripe 和 Coinbase在内的挑战者认为,链上结算的成本仅为 Visa 大约 12 个基点网络费的一小部分,最终将使银行卡轨迹变得过时。Y Combinator 联合创始人保罗-格雷厄姆(Paul Graham)直言不讳:为什么要把 Visa "像软件病毒一样 "拖入代理式未来?

Visa在财报电话会议上给出的答案是,它不是在与稳定币竞争,而是在成为稳定币与现实世界之间的桥梁。该公司已经在全球拥有 160 多个稳定币卡项目,合作伙伴包括 Rain、Reap 和 Bridge。第二季度,与稳定币挂钩的银行卡支付额同比增长了近 200%。Visa新增了Arc、Base、Canton、Polygon和Tempo五个区块链,使其稳定币结算基础设施达到九个链,年运行率达到70亿美元,季度环比增长超过50%。Visa 还是 Tempo 的验证者和 Canton 的超级验证者,这意味着它可以帮助管理结算网络本身。

在代理商务方面,Visa 推出了智能商务连接计划(Intelligent Commerce Connect),作为人工智能代理构建者的起点,继亚太和拉美地区之后,Visa 又于 5 月 5 日将代理就绪计划(Agentic Ready Program)扩展到加拿大的发卡机构。麦金纳尼说:"我认为代理商务的限制因素是信任。

当一位分析师直接追问稳定币和代理交易是增值还是稀释时,麦金纳尼直截了当地说:它们的经济性 "看起来就像我们的普通产品一样"。这是市场尚未完全定价的关键所在。

估值:市场尚未定价的折扣

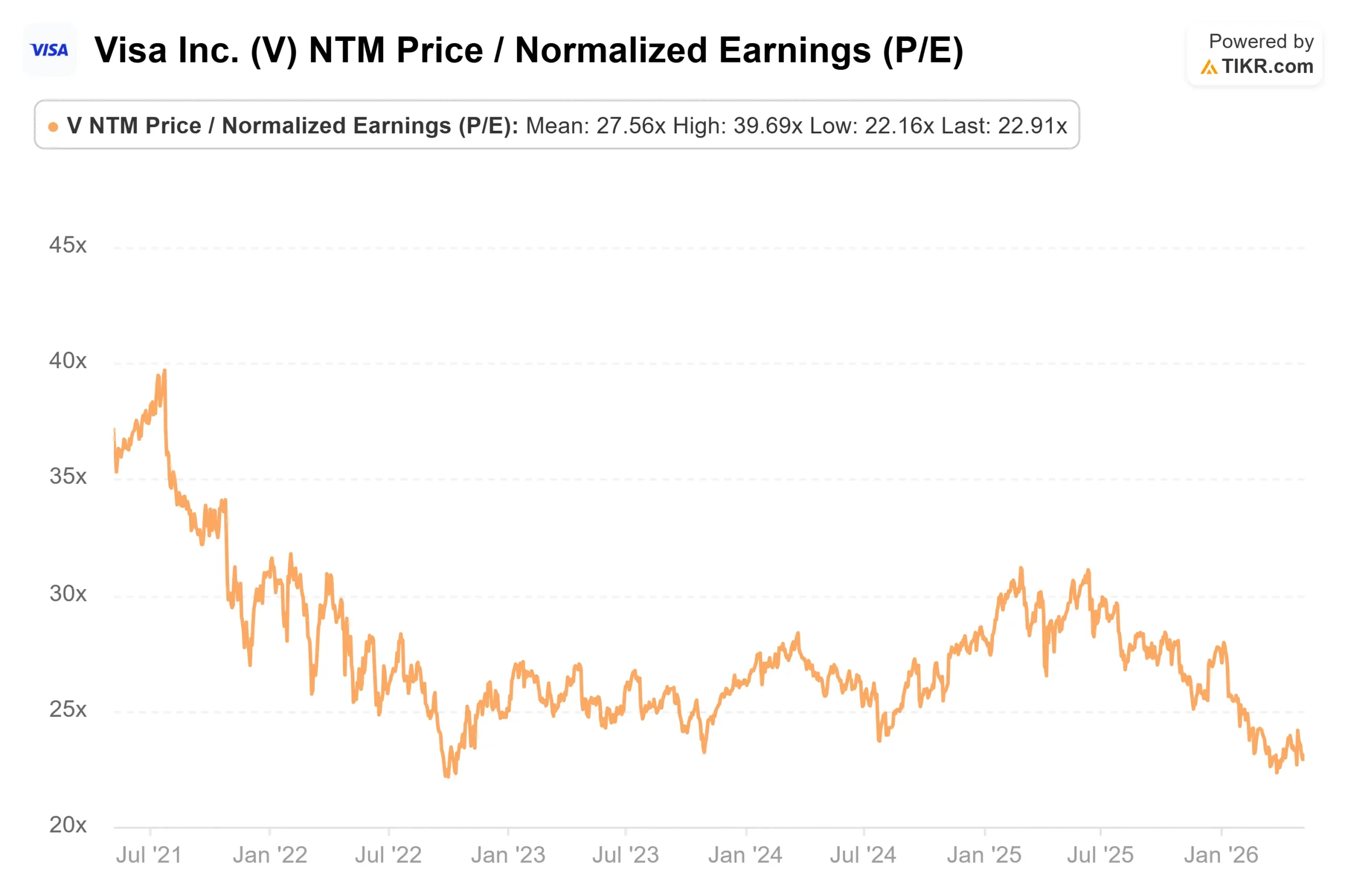

威士卡每 TIKR 的市盈率为 22.9 倍。根据 StockAnalysis 的数据,万事达卡采用同样的轻资产模式,但不发卡,也不承担信贷风险,其远期市盈率约为 25.9 倍。无论是威士卡的稳定币战略,还是其代理商务建设,在目前的水平上似乎都没有定价。这要么是安全边际,要么证明市场的等待是正确的。

本季度结束后,摩根士丹利(Morgan Stanley)将其目标价上调至 415 美元,称其网络 "近乎不可破坏",并对其 27 财年每股收益的预期采用了 27 倍市盈率。这意味着目前的价格不需要对稳定币、代理商务或 Pismo(Visa 收购的云原生核心银行平台,该平台本季度签约富国银行为其客户)进行加权。

资本回报的情况增加了一个底线。第二季度 79 亿美元的回购是 Visa 有史以来规模最大的一次。除了 130 亿美元的剩余资金外,董事会还在 4 月份批准了一项 200 亿美元的新计划,使回购总金额达到约 330 亿美元。每股 TIKR 的LTM 自由现金流约为 224 亿美元,回购资金基本上来自运营现金。

35 位分析师的街市共识价约为 398 美元:28 位买入,7 位跑赢大盘,3 位持有,2 位跑输大盘,0 位卖出。

有一个风险值得直接指出。Visa 在中欧、中东和非洲地区的支付业务量约占总支付业务量的 6%,由于中东冲突,该地区第二季度的固定美元增长率下降了 2.5 个百分点。Suh 表示,如果将斋月时间正常化,4 月份的跨境交易量与 2 月份持平。更广泛的冲突升级将拖累 2026 财年剩余时间的跨境业务。

查看 Visa 在 TIKR 中的表现(免费!) >>> TIKR 高级模型分析

TIKR高级模型分析

- 当前价格:322.32 美元

- 目标价(中间价): ~613 美元~$613

- 潜在总回报:~92%

- 年化内部收益率:~16% /年

查看分析师对 Visa 股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型在 9/30/30 实现,目标价约为 613 美元,意味着总回报率约为 92%。两个因素推动 收入年复合 增长率达到 10%左右:持续的跨境业务量扩张和持续的增值服务复合增长。净利润率假设约为 54%,符合 Visa 在不降低整体盈利能力的情况下发展服务的能力。

高假设达到约 966 美元,收入年复合增长率约为 11%,利润率接近 56%。如果增长速度放缓至 9%左右,利润率略有压缩,则低值为 581 美元左右,年收益率约为 7%。

主要的风险是结构性的:如果稳定币轨道的扩展方式使商业活动完全围绕 Visa 的网络进行,收入增长假设就会破灭。这就是《财富》的熊市案例。无论是 TIKR 模型还是市场共识都没有考虑到这一点。

结论

在 Visa 预计于 7 月底公布的 2026 财年第三季度财报中,我们将关注增值服务收入的增长。如果按固定汇率计算的收入增长率保持在 20% 以上,尽管奥运会的可比性更强,那么飞轮就是结构性的。管理层预计第三季度的净收入增长率将在两位数以下,但这一目标只有在消费者支出保持稳定、中东局势得到控制的情况下才能实现。

Visa 是一个不断找到新的增长理由的支付网络。2026 年第二季度的业绩最有力地证明,稳定币和人工智能代理更有可能在 Visa 的轨道上运行,而不是在其周围运行。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Visa 吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开Visa,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 维萨以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!