DigitalOcean 股票关键数据

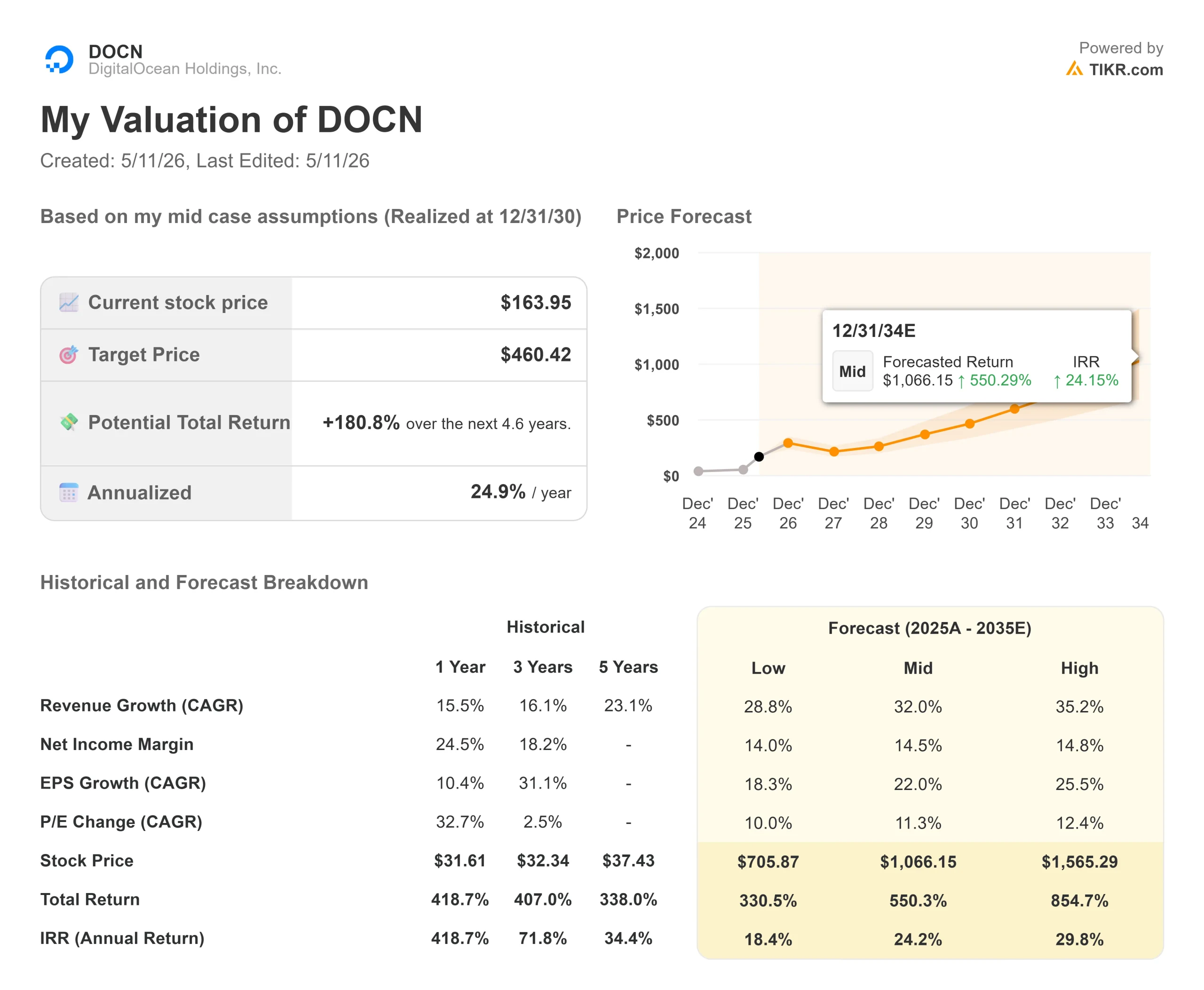

- 当前价格:163.95 美元

- 目标价(中间价)~$460

- 市场目标价:~$136

- 潜在总回报率(中期)~181%

- 年化内部收益率:~25% /年

- 收益反应:+5.38%(2026 年 5 月 5 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

DigitalOcean (DOCN)是2026年走势最强劲的人工智能基础设施公司之一。5月5日,该公司发布了一份亮眼的第一季度财报,股价涨幅超过5%,这也是该公司股价在发布财报前大幅上涨的主要原因。推动 股价上涨的催化剂有三个: 4 月 28 日 DigitalOcean在公司的 Deploy 2026 大会上 发布了 AI-Native Cloud;4 月 9 日, DigitalOcean 从标普小型股 600 指数升至标普中型股 400 指数;Canaccord、Oppenheimer、BofA 和 Barclays 等分析师纷纷上调其评级。

看涨者认为,随着推理和代理工作负载的迅速扩大,超大规模提供商和裸机 GPU 提供商都无法完全满足人工智能原生构建者的需求,DigitalOcean 恰逢其时地对自己进行了重新定位。熊市正在关注估值、8.88 亿美元股票募集带来的稀释,以及 2027 年 50% 的收入增长是锁定的,还是取决于产能提升的时机和定价纪律。

2026 年第一季度对公司业务的影响

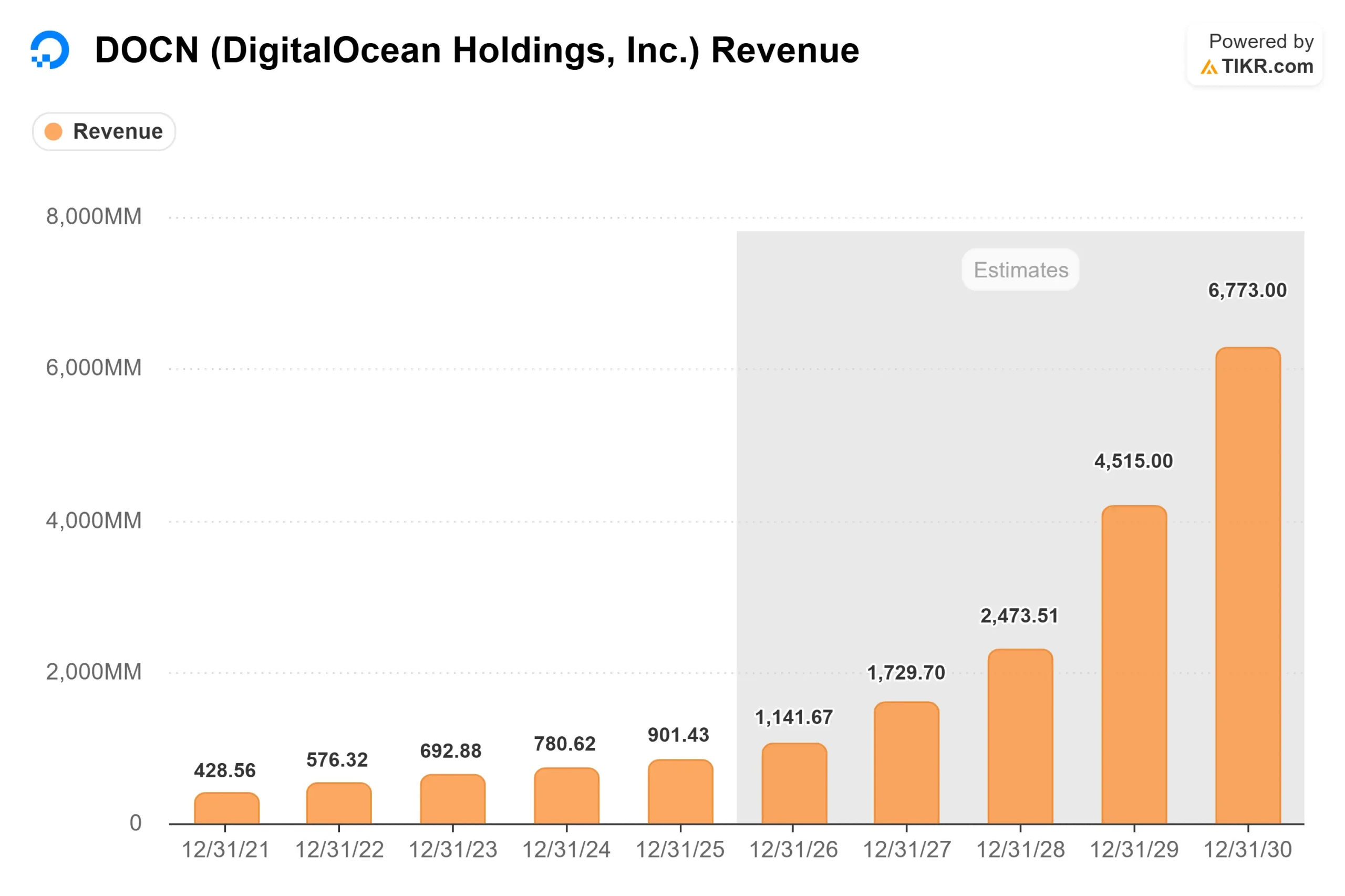

业绩大幅增长。收入为 2.5791 亿美元,同比增长 22%,高于 2.4976 亿美元的共识值。根据 TIKR 数据,调整后每股收益为 0.44 美元,比预期的 0.26 美元高出约 68%。调整后息税折旧摊销前利润(EBITDA)约为 1.05 亿美元,利润率为 41%。

重要的是,这一切都不是来自新增产能。正如首席财务官马特-斯坦福特(Matt Steinfort)在 2026 年第一季度财报电话会议上确认的那样:"里士满数据中心于 3 月份开始增加收入,第一季度贡献了不到 50 万美元的收入,同比增长不到 20 个基点。

客户数据是故事的关键所在。人工智能客户 ARR(主要使用人工智能工作负载的客户的年度经常性收入)达到 1.7 亿美元,同比增长 221%。年支出超过 100 万美元的客户 ARR 达到 1.83 亿美元,同比增长 179%。公司实现了创纪录的 6200 万美元增量有机 ARR。

最引人注目的数字是剩余业绩义务。RPO 指尚未确认的未来合同收入,第一季度达到 2.43 亿美元,而一年前为 1400 万美元。这一1700%的增长表明,客户不仅在DigitalOcean上花费更多,而且还在对DigitalOcean做出长期承诺。

对于利润率而言,最重要的一个细节是:推理和核心云服务在第一季度人工智能客户ARR总额中的占比从第四季度的70%增长到了80%以上,而裸机GPU租金在ARR绝对值上有所下降。首席执行官 Paddy Srinivasan 直截了当地说:"我们不是一家 GPU 租赁公司。我们是一个全栈云平台,人工智能原生公司依赖我们来构建、运行和扩展他们的生产型人工智能软件。"这种向高利润管理服务的混合转变是长期利润的源泉。

查看DigitalOcean股票的历史和远期预期(免费!) >>>

人工智能原生云发布:为什么它很重要

在财报 发布前一周,DigitalOcean在旧金山举行的Deploy 2026大会上 发布了AI-Native Cloud。该平台跨越五个集成层:基础设施、核心云、推理、数据和托管代理,专为需要推理("想")和自主任务执行("做")的人工智能工作负载而打造。

其核心是全新的推理引擎(Inference Engine),具有无服务器和专用端点、70 多个可全天候访问的模型目录,以及 4 月份收购 Katanemo Labs 后获得的智能模型路由器。路由器会根据成本、延迟和可用性实时自动为每项任务选择最佳模型。管理代理平台位于堆栈顶部,负责处理安全沙箱、状态管理和协调,不会将客户锁定在单一人工智能提供商。

独立基准测试公司Artificial Analysis报告称,DigitalOcean为包括DeepSeek v3.2和Qwen v3.5在内的领先开源模型提供的输出速度在所有云提供商中排名第一。斯里尼瓦桑举例说,DeepSeek v3.2每秒输出230个令牌,比一个领先的超级分级器快3.9倍。

客户的胜利在生产中验证了这一战略。Cursor 是有史以来发展最快的人工智能编码工具之一,可用于生产推理、模型微调和核心云服务。Ideogram 从超分频器迁移了生产推理。为 2000 多万创作者提供服务的 Higgsfield AI 在该平台上运行其完整的多模型视频生成工作流程。关于 Cursor,Steinfort 指出:"这不是一份裸机合同。他们正在使用我们的推理服务。他们已经就NFS和一些核心云功能做出了承诺。"这就是平台深度,而不仅仅是标识的胜利。

容量数学和2027年案例

DigitalOcean 目前预计 2026 年全年收入为 11.3 亿至 11.45 亿美元,增长 25% 至 27%,第四季度退出率接近 30%。对于2027年,管理层预计收入将超过17亿美元,增长50%或更多,调整后EBITDA利润率约为40%,自由现金流利润率为10%。

第一季度,DigitalOcean 在四个新地点获得了约 60 兆瓦的增量容量,使其承诺的总覆盖范围增加了 80%,总容量达到约 135 兆瓦。这些都无助于2026年的指导目标。2026 年的增长完全是由之前承诺的 31 兆瓦推动的,里士满的设施目前正在加速建设。新增的60兆瓦将在2027年开始产生收入。

为了筹集资金,DigitalOcean 通过发行 1190 万股后续股票筹集了 8.88 亿美元。募集资金首先用于全额偿还 5 亿美元的 A 期贷款,每年可节省约 5000 万美元的现金利息。目前,公司的资产负债表在 2030 年之前没有重大债务到期,2026 年的退出杠杆率目标是净债务与息税折旧及摊销前利润(EBITDA)之比约为 3 倍。

2026 年的自由现金流利润率指导值为 9% 至 12%,其中包括约 1 亿美元的新产能建设一次性启动成本。如果不考虑这些成本,该年度的自由现金流利润率将达到 18% 至 21%,高于之前的指导目标。压缩现金是一项深思熟虑的投资决策,而不是结构性的利润侵蚀。

价格环境也对 DigitalOcean 有利。与签订多年裸机合同的竞争对手不同,DigitalOcean 的客户协议通常为期三到十二个月。正如斯里尼瓦桑(Srinivasan)在电话会议上所说:"我们可以根据当前市场的普遍价格提高客户的价格。"由于H100和H200 GPU的价格仍在上涨,这种灵活性是收入上升的直接杠杆。

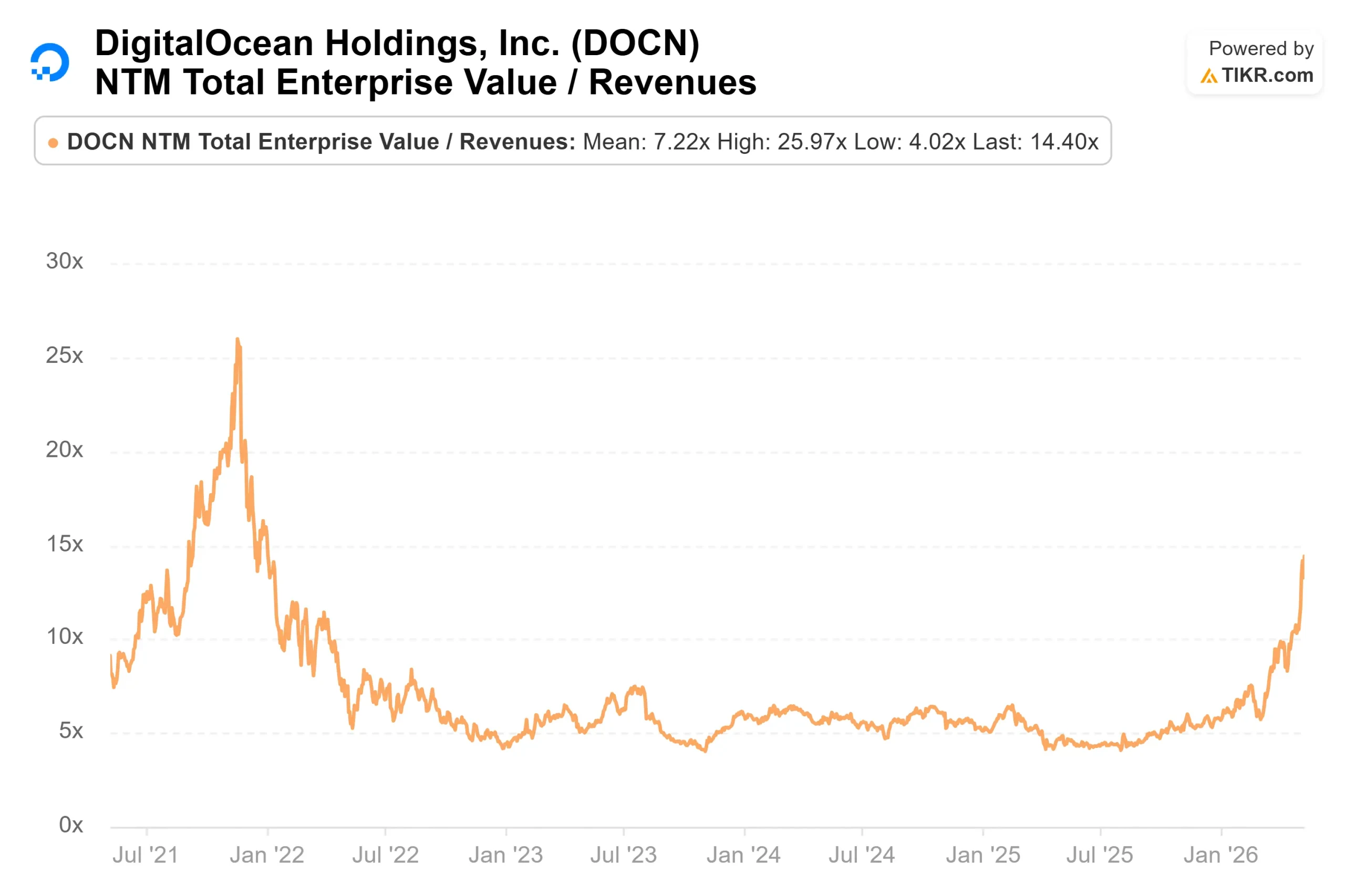

根据 TIKR 数据,DigitalOcean 的估值为 NTM EV/Revenue 的 14.40 倍,NTMEV/EBITDA 的 37.42 倍。CoreWeave(CRWV)主要为大型训练集群提供 GPU 基础设施,其股价为 6.11 倍 NTM EV/Revenue,10.33 倍 NTM EV/EBITDA。DigitalOcean 的溢价反映了其管理的软件分层平台,但这种溢价是否可持续取决于随着平台规模的扩大,每兆瓦的 ARR 是否会继续扩大。

在TIKR中查看DigitalOcean在同行中的表现(免费!) >>>

TIKR高级模型分析

- 当前价格:163.95美元

- 目标价(中间价)~$460

- 潜在总回报(中期): ~181~181%

- 年化内部收益率:~25% /年

查看分析师对 DigitalOcean 股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型假设,到 12/31/30 日,公司收入年 复合增长率为 32%,净利润率约为 14.5%。实现这一复合年增长率有两个驱动因素:随着推理和代理工作负载在 135 兆瓦的承诺基础设施管道中不断增加,人工智能客户的年均收入率也在不断扩大;随着利润率较高的托管服务取代利润率较低的裸机合同,每兆瓦的年均收入率也在不断扩大。这两种趋势在第一季度都已显现。

假设收入年均复合增长率为 35%,那么在 2034 年模型的完整期限内,上行情景下的股价约为 1565 美元。下行预测则是在同一水平线上约为 706 美元,仍高于目前的价格,但取决于执行情况。主要的近期风险:受组件成本上升和硬件性能提高的影响,新的 60 兆瓦批次的每兆瓦资本支出高于之前的批次。管理层预计投入资本的回报率将持平或更高,但这取决于人工智能基础设施的持续定价优势。

一个值得一提的紧张因素是:约 136 美元的市场共识目标价低于当前的 163.95 美元。大多数分析师的目标都是在第一季度财报发布前设定的。市场正领先于卖方模型,为尚未兑现的 2027 年定价。

结论

预计在 8 月初发布的 2026 年第二季度报告中,我们将关注人工智能客户的年收入。这一门槛将确认第一季度的增长势头没有减弱:人工智能客户 ARR 超过 2 亿美元,推理和核心云的渗透率保持在 80% 以上。如果这些保持住了,同时里士满开始做出更有意义的贡献,那么2027年的指导目标就会从理想转变为结构上可信。DigitalOcean 构建了推理时代所需的全栈人工智能原生云,第一季度是人工智能原生云构建者大规模选择它的第一个具体证据。

看看亿万富翁投资者都在买什么股票,你就可以通过TIKR跟上聪明钱的脚步。

你应该投资 DigitalOcean 吗?

真正了解的唯一方法就是亲自查看数据。TIKR为您提供免费访问与机构质量相同的财务数据的机会,专业分析师正是利用这些数据来回答这个问题。

打开DigitalOcean,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

你可以建立一个免费的观察列表,跟踪 数字海洋和其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机遇?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!