主要数据

- 当前价格:300 美元(2026 年 5 月 12 日)

- 2026 年第一季度收入:111 亿美元(同比增长 64)

- 2026 年第一季度调整后每股收益:2.74 美元(与 2025 年第一季度相比增长 0.60 美元)

- 2026 年第一季度 GAAP EPS:4.49 美元

- 2026 财年调整后每股收益指引:每股 11 至 12 美元(确认)

- TIKR 模型目标价:569 美元

- 隐含上涨空间:约 90

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 星座能源公司 2026 年第一季度财报

星座能源 2026 年第一季度收益:数字显示

星座能源公司(CEG)公布的 2026 年第一季度收入为 111 亿美元,比 2025 年第一季度的 68 亿美元增长了 64%,这主要得益于 2025 年初完成的对 Calpine 的收购。

Constellation 首席财务官 Shane Smith 在 2026 年第一季度财报电话会议上表示,调整后的运营每股收益为 2.74 美元,比 2025 年第一季度的 2.14 美元增长了 0.60 美元。

Smith 将盈利改善主要归功于 Calpine 带来的每股收益增值,并指出此次收购在全年基础上带来了每股约 2 美元的增值。

PJM 较高的容量价格和较低的股票薪酬支出也带来了积极影响,但部分影响被更多的核燃料计划停运天数、各州项目较低的 ZEC 定价以及与冬季风暴 Fern 相关的较高负载服务成本所抵消。

核电运营保持强劲:Constellation 运营的核电厂发电量为 4000 万兆瓦时,发电能力系数为 92.3%;联合循环和热电联产机组发电量为 2300 万兆瓦时,发电能力系数为 47.1%。

管理层确认,2026 年全年调整后的运营每股收益指导值为每股 11 至 12 美元。

Constellation 首席执行官 Joe Dominguez 表示,自上次财报电话会议以来,Constellation 以平均每股约 285 美元的价格回购了约 120 万股股票,回购金额达 3.35 亿美元。

在数据中心方面,Dominguez 提到,预计 2026 年的超级分频器支出水平将比去年高出近 75%,Constellation 还向 PJM 的互联队列提交了约 5000 兆瓦的新容量资源,包括核电升级、新天然气发电和电池储能。

PJM 的监管进展比管理层预期的要快,PJM 计划在 6 月份向联邦能源管理委员会提交一份框架文件,Dominguez 称这一进展为正在评估数据中心项目的大负荷客户提供了至关重要的清晰度。

Constellation 与 CyrusOne 在 Freestone 能源中心达成的 Powered Land 交易相关的净计量协议也获得了 PUCT 的批准,预计将于 2026 年第四季度向数据中心供电。

该公司重申了 2026 年和 2027 年的增长前自由现金流指导目标,即 84 亿美元,2028 年至 2029 年预计将达到 115 亿至 130 亿美元。

星座能源股票:财务数据显示了什么

2026 年第一季度损益表标志着与上年同期相比发生了重大变化,Calpine 的合并在一个季度内重塑了收入基础和利润率状况。

从 2024 年 6 月到 2025 年 12 月的七个季度中,收入在 54 亿美元到 68 亿美元之间,没有持续上升的趋势。

2026 年第一季度的 111 亿美元比截图中之前任何一个季度的读数都要高出 60% 以上,这反映了 Calpine 的全面整合,而不是有机的顶线加速。

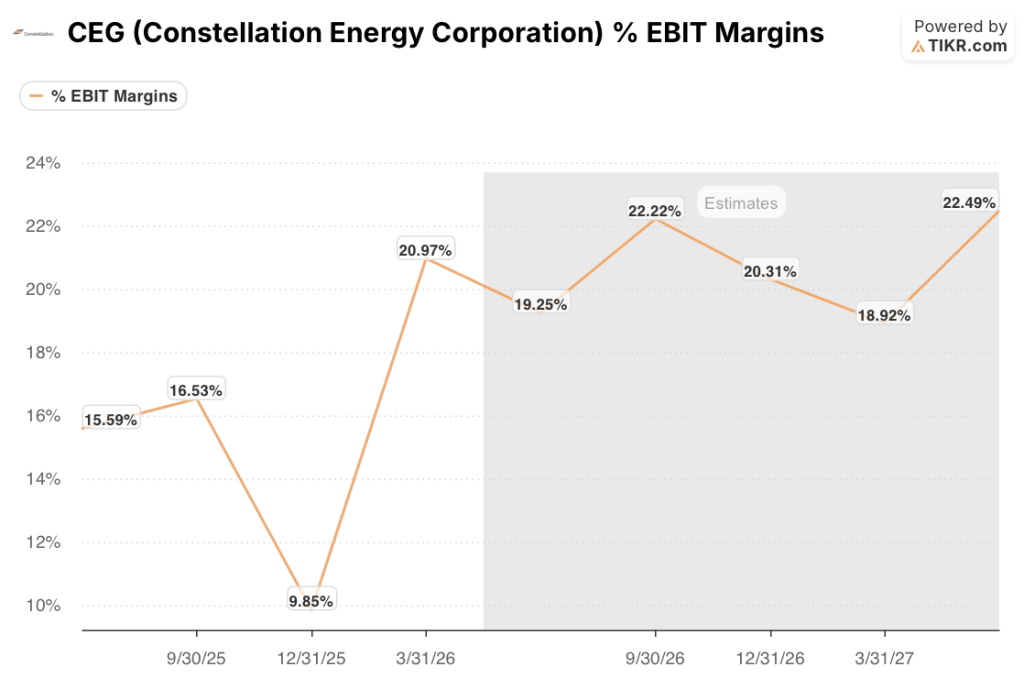

营业收入也大幅重置:在 2025 年第一季度跌至 4.6 亿美元的低谷后,第二季度回升至 9.5 亿美元,第三季度回升至 10.7 亿美元,然后在 2025 年第四季度压缩至 5.8 亿美元,之后 2026 年第一季度 Calpine 的贡献将息税前利润推高至 23 亿美元。

与 2025 年第四季度的 10%相比,2026 年第一季度的息税前利润率也扩大到 21%,实现了显著的环比和同比增长。

此外,Smith 还指出,传统的商业和工业电力利润率已经扩大,无碳解决方案的需求增加了利润率增量,Calpine 的零售产品组合通过更高的定制产品组合进一步增强了前景。

估值模型说明了什么?

TIKR 的模型将星座能源的股票定价为 569 美元,这意味着与当前 300 美元的价格相比,大约有 90% 的上涨空间,到 2030 年 12 月的年回报率为 15%。

中期模型假设收入年复合增长率约为 6%,净利润率为 16%,预测期内每股收益年复合增长率为 12%。

2026 年第一季度的收入基数为 111 亿美元,息税前利润率为 21%,远高于模型的历史输入值,提供了一个比上年跟踪数据更强的起点。

进入 2026 年下半年,星座能源公司股票的盈利拐点已经得到验证,每股收益区间重申为 11 美元至 12 美元,资本回报计划刚刚部署了 3.35 亿美元,董事会公开称其价格低廉。

星座能源的股票能否在卡尔平事件后保持利润率的增长,或者第一季度 21% 的息税前利润率是否反映了有利的季节性因素,而不是一个持久的新基线,这才是投资案例的关键所在。

必须做对的事

- 息税前利润率在随后几个季度保持在 15% 以上,证明 Calpine 的整合从结构上提高了下限,而不是第一季度仅仅受益于有利的容量定价和季节性负荷

- PJM 于 6 月向 FERC 提交其框架,不久后出台主机代管规则,从而释放 Dominguez 所称的暂停但未取消的数据中心合同管道

- Hyperscaler 资本支出预计比去年高 75%,这将转化为 Constellation 已提交的约 5,000 兆瓦 PJM 排位中已签署的长期承购协议。

- 核电机组保持其 90% 以上的容量因子,同时 Crane 机组通过 FERC CIR 转让裁决在 2027 年获得全部容量信贷

仍可能出现的问题

- 2025 年第一季度的营业收入为 4.6 亿美元,主要是受加油和 ZEC 的影响;如果 2026 年第一季度 23 亿美元的息税前盈利反映了 Calpine 的全面整合以及异常有利的产能定价,那么随后的季度可能会压缩至 2025 年第二季度至第四季度的 5.8 亿至 9.5 亿美元的范围。

- Calpine 的锁定期将于 2026 年 6 月 30 日到期,这将带来 2,500 万股的潜在供应;管理层承认具有吸收交易的灵活性,但未就时间或规模做出承诺

- PJM 监管清晰度超过年中,延迟了大型负荷合同转换,一些客户明确表示要等待最终规则后再签署协议

- Hyperscaler 支出预测有待修正,如果负荷增长时间表推迟,管理层认为被低估的 2027 年以后 ERCOT 远期曲线可能继续受到压制

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和收入惊喜 → 您是否应该投资星座能源公司?

您应该投资星座能源公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Constellation Energy 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Constellation Energy 股票。无需信用卡。只需您自己决定所需的数据。