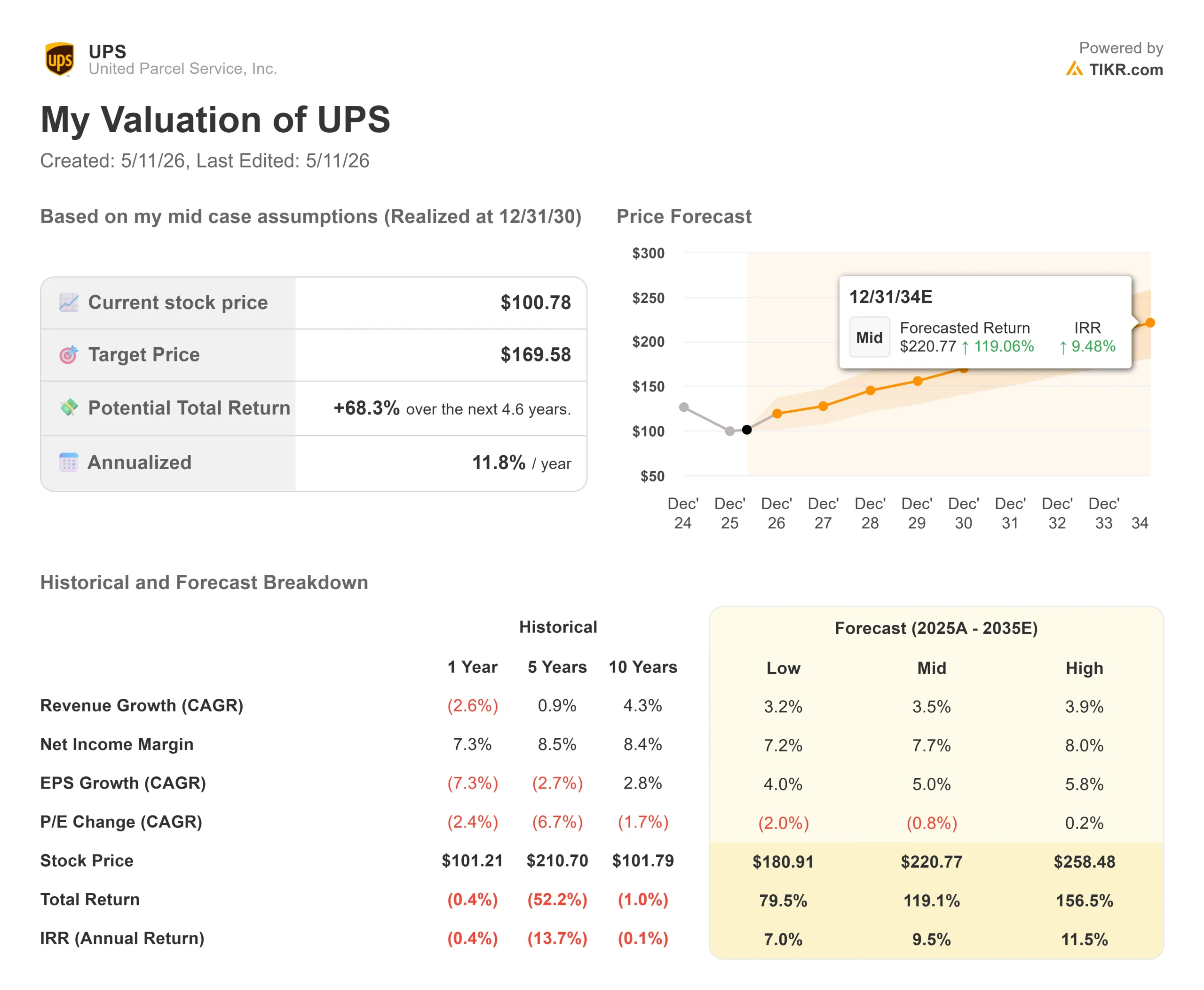

联合包裹服务公司股票的主要统计信息

- 当前价格:100.78 美元

- 目标价(中间价)~$170

- 市场目标价:~$113

- 潜在总回报:~68%

- 年化内部收益率:~12% /年

- 收益反应:+2.57%(2026 年 4 月 28 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

美国联合包裹服务公司 (UPS联合包裹服务公司(UPS)的股票在过去三年里一直被它所放弃的东西所定义。随着亚马逊的下滑将于 2026 年 6 月完成,市场终于开始面对一个不同的问题:当转型的声音停止时,联合包裹服务公司会是什么样子?看涨者认为,该公司已经为结构上更有利可图的业务记录、中小企业渗透率、历史性的医疗保健季度以及全年 30 亿美元的成本节约建立了基础设施。看跌者则指出,四年来公司的实际每股收益受到侵蚀,利润率仍需在下半年恢复。悬而未决的问题是,首席执行官卡罗尔-托梅(Carol Tomé)一再承诺的 2026 年下半年拐点是真的,还是会再次被推后。

UPS 正在围绕三大增长引擎进行重建:中小企业(SMB)、企业对企业物流和医疗保健,这些业务的单件收入在结构上要高于大流量、低收益的电子商务业务。2026 年第一季度的财报电话会议让投资者最清楚地了解到这些引擎是否已经发挥作用。

查看美国联合包裹服务公司股票的历史和远期预期(免费!) >>>

亚马逊退出几乎完成。它带来了什么?

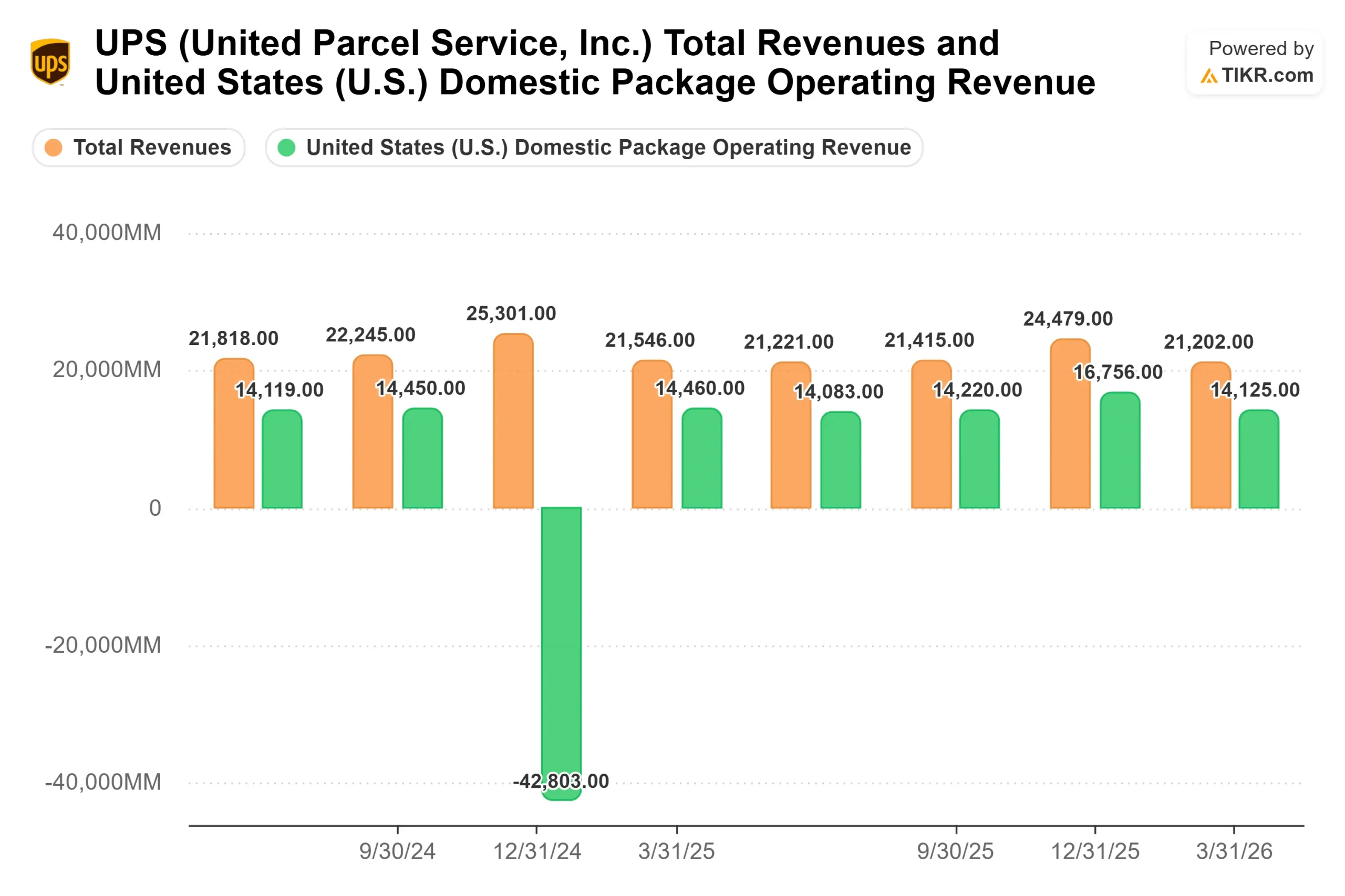

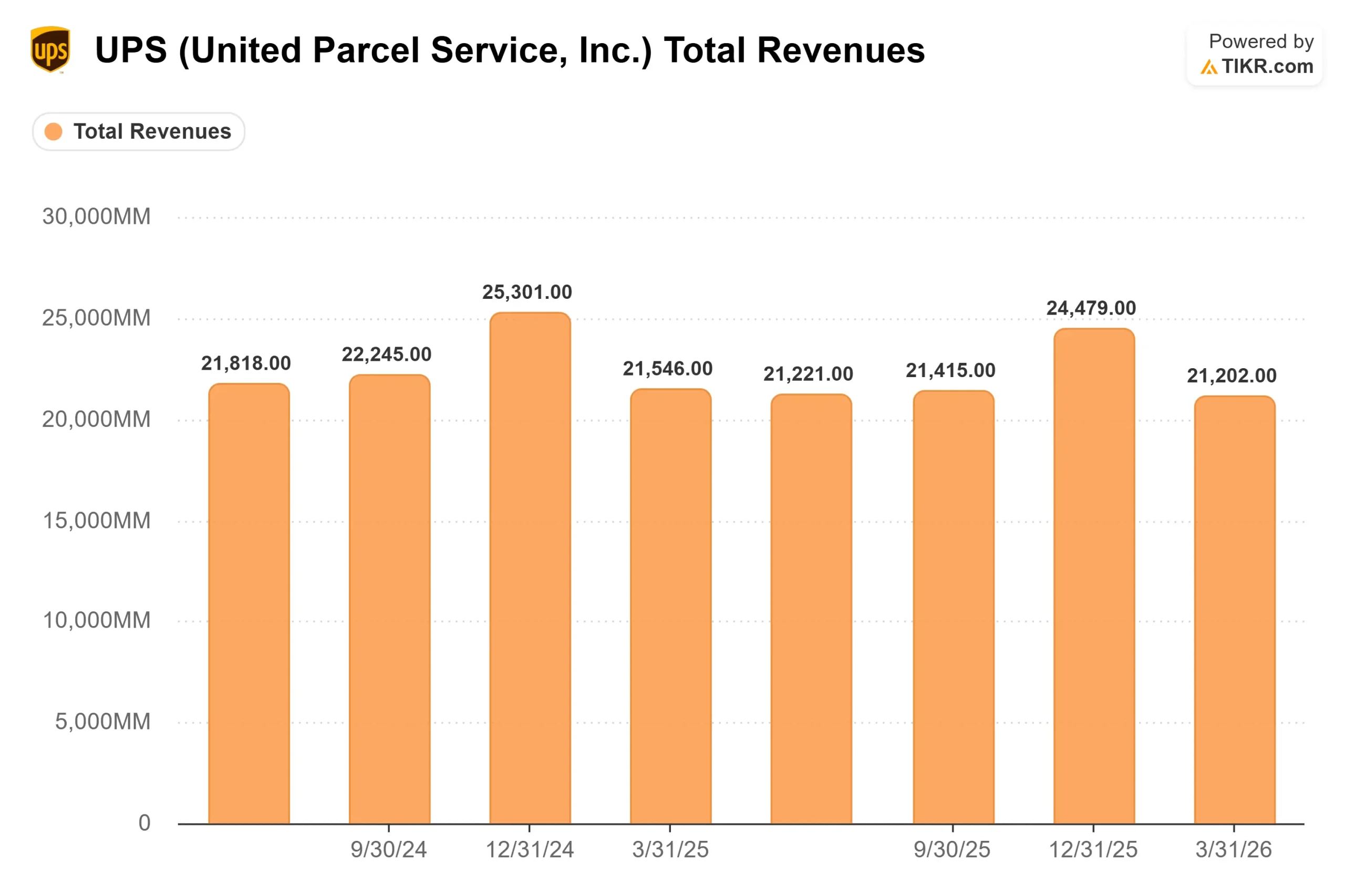

第一季度最重要的运营事实是亚马逊的退出已经走了多远。本季度,UPS 将亚马逊的日均发货量又减少了 50 万件,使亚马逊在总收入中的份额从不久前的 13% 以上降至 8.8%。首席执行官卡罗尔-托梅(Carol Tomé)在 2026 年第一季度的财报电话会议上证实,还有大约两个月的时间,公司就将 "轻松完成 "其历史上最大规模的美国网络重组。

腾出的容量直接用于价值更高的客户。据首席财务官布莱恩-戴克斯(Brian Dykes)介绍,中小企业日均业务量同比增长 1.6%,中小企业渗透率达到美国总业务量的 34.5%,为公司历史最高水平。B2B 交易量占美国总交易量的 45.2%,同比增长 140 个基点,是六年来 B2B 渗透率最高的第一季度。这种组合变化在定价上也有所体现:单件收入增长了 6.5%,其中 200 个基点完全来自于客户和产品组合的改善,这种结构性收益并不依赖于燃油附加费或一次性定价。

亚马逊剩余的合作关系比数量下降所显示的更有价值。托梅指出,在所有电子商务销售中,有 19% 是退货,而 UPS 在无箱、无标签退货方面处于市场领先地位。"与亚马逊的这种关系将继续发展,"她指出,这与逆向物流和专业化服务有关,而不是商品量的减少。

市场未估算的 30 亿美元医疗保健季度收入

UPS 在 2026 年第一季度的全球医疗保健业务收入达到 30 亿美元,这是其有史以来首个医疗保健业务收入达到 30 亿美元的季度,所有三个业务部门在这一类别的收入都实现了同比增长。医疗保健物流的每个分部都实现了两位数的营业利润率,成为公司最优质的收入来源。自2021年以来,UPS的全球医疗保健市场份额每年都在增长,在这一结构性扩张的行业中连续增长了五年。

具有前瞻性的是 GLP-1 药物,这种减肥和糖尿病药物越来越多地直接面向消费者,而不是通过传统的药店分销商发货。托梅在电话中直言不讳:"我们看到制药公司在 GLP-1 药物方面的变化,以及它们如何直接面向消费者而不是通过分销商,这对我们来说是一个巨大的机遇,我们可以自豪地说,我们在这一领域处于市场领先地位。这正是 UPS 一直在建设的。

UPS 最近扩建了韩国仁川机场枢纽,并在台湾开设了最大的物流中心,从而将亚太地区的业务范围扩展到了对保费增长最为重要的制造业、高科技和医疗保健领域。

第二季度需要实现的目标

近期的考验很简单:美国国内运营利润率需要从第一季度的 4% 恢复到第二季度 7.5%-8.5% 的指导范围。影响第一季度的 3.5 亿美元一次性成本包括 MD-11 机队退役期间的临时飞机租赁、Ground Saver USPS 过渡费用、天气和伤亡成本,这些成本已基本被公司抛在脑后。USPS Ground Saver 过渡已经完成。新的 767 飞机正在继续交付。4 月份,7500 个 "司机选择 "职位中的 77% 已退出,直接节省了第二季度的成本。

邮政网络的生产率也达到了 20 年来的最高水平。67.5%的厂房实现了自动化,这些厂房的单件成本比非自动化厂房低 28%。现在的问题是,一旦过渡时期的噪音消除,是否会在利润率上有所体现。

UPS 最接近的同行联邦快递(FedEx)在最近发布财报后上调了 2026 年的利润和收入预期,这表明潜在的包裹需求并未恶化。在 TIKR 竞争对手页面上,联邦快递的NTM EV/EBITDA为 10.77 倍,而 UPS 为 8.49 倍。这一折价反映了转型风险,但也意味着下半年的成功可能会在盈利增长的基础上推动倍数扩张。

在当前价格下,UPS 的股息率为6.5%,预计 2026 年的自由现金流约为 55 亿美元,计划支付的股息为 54 亿美元,首席财务官布莱恩-戴克斯(Brian Dykes)在财报电话会议上公布了这两项数据。在投资者等待利润率回升的同时,收入下限是有意义的。

在关税方面,UPS 自去年以来处理了 1,600 万条 IEEPA 相关条目,并向美国财政部缴纳了 50 多亿美元。目前,美国海关和边境保护局(U.S. Customs and Border Protection)可提供关税退款,UPS 已申请并将把每一美元返还给客户。正如托梅所说:"一旦我们拿到这笔钱,我们就会立即将其返还给我们的客户。"这对 UPS 的损益没有任何好处,但却在双方关系的关键时刻加强了客户的信任。

查看联合包裹服务公司在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:100.78 美元

- 目标价(中间价):~$170

- 潜在总回报:~68%

- 年化内部收益率:~12% /年

查看分析师对联合包裹服务公司股票的增长预测和目标价格(免费!) >>>

截至 12/31/30 的 TIKR 中值目标价约为 170 美元,采用的 收入年均复合增长率为 3.5%,净利润率为 7.7%。两者都低于 UPS 自己的 10 年历史业绩,即 4.3% 的收入年均复合增长率和 8.4% 的净利润率,这意味着该模型并不要求 UPS 超越自己的历史业绩。这意味着该模型并不要求 UPS 的业绩超过其自身的历史表现,而只是要求该公司不要表现不佳。

收入增长的两个驱动因素是医疗保健物流的增长高于市场水平,GLP-1 直接面向消费者的服务是其发展的尾翼,以及中小企业/B2B 混合型业务的改善,随着亚马逊时代的业务量被取代,每件货物的收入也在增加。自动化网络是利润的驱动力。主要风险在于执行时机:如果 2026 年下半年的复苏延迟到 2027 年,每股收益的低谷就会延长,股息覆盖面也会减弱。自由现金流状况和 6.5% 的收益率将在这一过程中提供有意义的收入底线。

结论

7 月 28 日,UPS 将公布 2026 年第二季度财报,届时请关注美国国内运营利润率。管理层的预期为 7.5%-8.5%。如果低于 7.5%,表明转型成本没有如期清理,全年 9.6% 的营业利润率目标将面临风险。如果高于 8%,则表明拐点已经到来,并使 2027 年的业绩设定更为清晰。

UPS 的价格为 100.78 美元,仍处于转型中期。第一季度数据显示,中小企业渗透率创历史新高,医疗保健业务季度收入达 30 亿美元,单件收入增长 6.5%,这些都表明新的业务组合已在发挥作用。转型尚未结束。在市场认识到这一点之前拥有它的理由可能正在形成。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资联合包裹服务公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出联合包裹服务公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 联合包裹服务公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!