主要数据

- 当前价格:29 美元(2026 年 5 月 11 日)

- 2026 年第一季度收入:6.08 亿美元(同比增长 4)

- 2026 年第一季度调整后 EBITDA:4400 万美元(利润率 74400万美元(利润率7)

- 2026 年第一季度用户数~约 260 万(同比增长 9)

- 2026 年第二季度收入指导:6.8 亿-7 亿美元(同比增长 25%-28)

- 2026 财年收入指导(上调):28亿-30亿美元(同比增长19%-28)

- 2026 财年调整后 EBITDA 指引:2.75 亿至 3.5 亿美元(中点利润率约为 11)

- TIKR 模型目标价:55 美元

- 预期上升空间+89%

HIMS 在经历了一个糟糕的季度后仍上调了指导价。TIKR 的估值工具可免费显示 89% 的上升空间是否真实存在 → HIMS 股价在本季度表现低迷。

因 GLP-1 中枢疗法影响收入,Hims & Hers 第一季度股价表现平平,但需求信号指向更高点

Hims & Hers 公司股票(HIMS)2026 年第一季度营收为 6.08 亿美元,同比仅增长 4%,原因是该公司有意将战略重点从复方 GLP-1 产品转移到其他产品上,这造成了短期的财务摩擦。

该公司在 3 月份停止了复方减肥产品的广告宣传,转而推出品牌 GLP-1 产品,包括诺和诺德公司的 Wegovy,这打乱了收入确认模式,与 2025 年第一季度创纪录的减肥产品新增用户相比,可比性更加艰难。

Hims & Hers 首席财务官耶米-奥库珀(Yemi Okupe)在第一季度财报电话会议上表示,在将 Wegovy 引入其平台的六周内,Hims & Hers 完成了超过 125,000 次 Wegovy 发货,每月新增减肥用户有望超过 100,000 人。

调整后息税折旧摊销前利润(EBITDA)为 4400 万美元,利润率为 7%,其中约 3300 万美元是与转折相关的重组费用,而其中的 2800 万美元使公认会计原则(GAAP)毛利率下降了约 5 个百分点。

第一季度的公认会计原则毛利率为 65%,扣除一次性费用后为 70%。

由于重组成本、并购交易费用和法律费用的影响,GAAP 净利润在第一季度转为 9200 万美元的亏损;管理层提出了在 2027 年恢复净利润盈利的目标。

国际收入达到 7800 万美元,同比增长近 10 倍,主要得益于对 ZAVA 和 Livewell 的收购。

营销效率有所提高,营销占收入的比例同比下降了 3 个百分点,第一季度连续下降至 36%。

公司在第一季度完成了对家庭采血技术提供商YourBio的收购,预计对Eucalyptus的收购计划将于2026年下半年完成,收购完成时的价格约为2.4亿美元,从而将业务范围扩展到澳大利亚、英国、德国、日本和加拿大。

2026 财年的收入指导上调至 28 亿至 30 亿美元,同比增长 19% 至 28%,调整后息税折旧摊销前利润(EBITDA)指导为 2.75 亿至 3.5 亿美元,中点利润率约为 11%。

2026 年第二季度,管理层预计收入为 6.8 亿-7 亿美元,同比增长 25%-28%,调整后 EBITDA 为 3500 万-5500 万美元。

首席执行官安德鲁-杜杜姆(Andrew Dudum)重申了 2030 年的长期目标,即收入至少达到 65 亿美元,调整后息税折旧摊销前利润达到 13 亿美元,并表示信心只增不减。

Wegovy 枢轴已启用,用户增长正在加速。查看 Hims & Hers 股票价值是否仍被低估,请访问 TIKR, 免费 → 查看 Hims & Hers 股票财务数据。

Hims & Hers 股票财务状况:支点重设,利润率承压

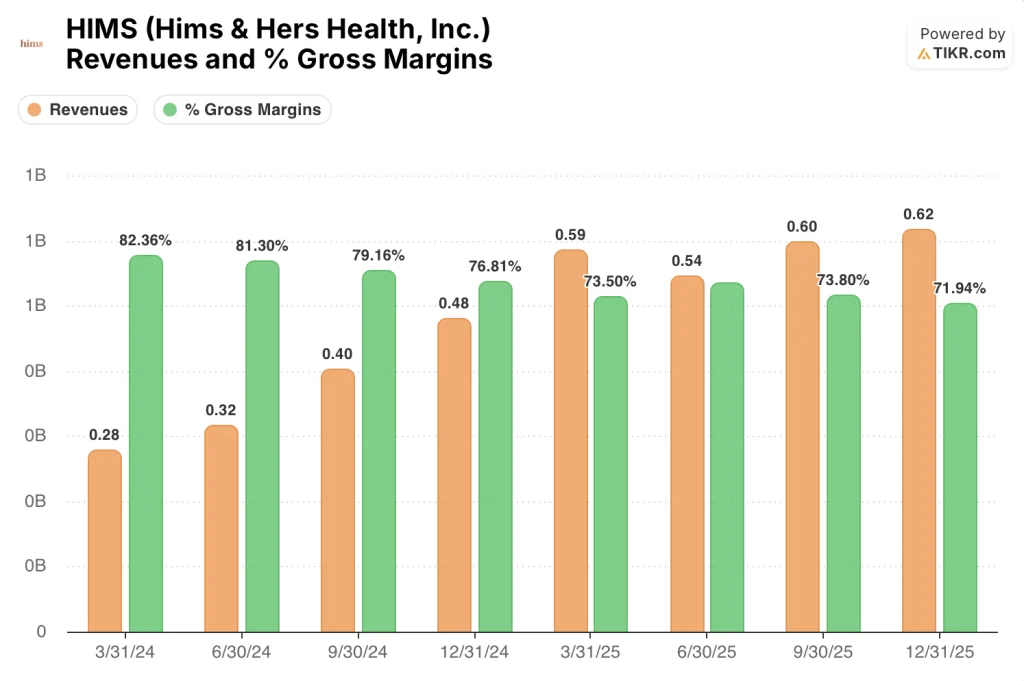

截至 2025 年第四季度的损益表显示,Hims & Hers 股票处于收入扩大、利润率波动和逐步压缩的模式,因为公司要消化品类快速扩张的成本。

季度收入从 2024 年第一季度的 2.8 亿美元攀升至 2025 年第四季度的 6.2 亿美元,在八个季度内翻了一番多。

毛利率在 2024 年第一季度达到 82% 的峰值,到 2025 年第四季度压缩到 72%,原因是包括减肥、实验室和国际市场在内的低毛利专业在公司业务组合中占据了较大份额。

2025 年第一季度,营业收入达到 6000 万美元的峰值,利润率为 10%,随后由于营业费用增长超过收入,第二季度回落到 3000 万美元,第三季度回落到 1000 万美元,第四季度回落到 2000 万美元。

奥库珀在 2026 年第一季度的电话会议上确认,由于减肥、实验室和国际业务仍然是主要的增长载体,毛利率预计在未来几个季度还会再压缩几个百分点。

据奥库珀称,尽管按照美国通用会计准则(GAAP)计算出现亏损,但该公司在 2026 年第一季度产生了 8900 万美元的运营现金流和 5300 万美元的自由现金流,这表明重组冲击并非现金密集型的。

估值模型说明了什么?

TIKR 的模型将 Hims & Hers 的目标股价设定为 55 美元,这意味着与 5 月 11 日的收盘价 29 美元相比,Hims & Hers 的股价有 89% 的上涨空间,或在约 5 年的时间里,年化涨幅约为 15%。

根据中期假设,从 2025 年到 2035 年,公司收入的年均复合增长率为 12%,净利润率接近 9%,比过去三年和五年的负净利润率有了显著提高。

第一季度的业绩并没有使这些假设失效,但却推后了时间表:近期利润率压缩指导和 2027 年净利润盈利目标意味着模型的利润率假设是后加权的。

89% 的隐含上升空间是真实存在的,但这取决于在管理层所描述的具有公认会计准则波动性的过渡期内的执行情况,而不是近期重新评级的催化剂。

第一季度的转折造成了短期的财务噪音,但 Wegovy 的采用信号和上调的全年收入指导迫使人们提出这样的问题:如果用户规模增长加快,利润率压缩是否重要?

近期压力

- 第一季度收入同比增长仅 4%,达到 6.08 亿美元,是利润表期间可见的最慢季度增长率,在 2800 万美元的重组费用后,GAAP 毛利率降至 65

- 2026 年第二季度调整后息税折旧摊销前利润(EBITDA)的中间值仅为 3500 万至 5500 万美元,这意味着在下半年增长之前,利润率将连续第二个季度低于 10%。

- 预计未来几个季度的毛利率将再压缩几个百分点,因为减肥、实验室和国际业务的利润率将低于传统的专业业务。

- 预计将于 2026 年下半年以约 2.4 亿美元完成的 Eucalyptus 收购将增加整合的复杂性,并在国内利润率已经承压的情况下增加现金部署。

长期平台论

- 在推出 Wegovy 的六周内,该平台完成了超过 125,000 次出货,每月新增减肥用户有望超过 100,000 人,管理层称这一速度超过了新年和超级碗活动高峰期的需求。

- 2026 财年收入指导目标上调至 28 亿至 30 亿美元,意味着增长 19% 至 28%,随着每月用户数量的增加,预计第三季度和第四季度调整后 EBITDA 将大幅增长。

- 2030 年的目标是至少实现 65 亿美元的收入和 13 亿美元的调整后息税折旧摊销前利润,这意味着该平台已扩展至全球,实现了包括肽在内的新专业领域的垂直化,并利用人工智能基础设施降低了服务成本

- 尽管按照美国通用会计准则(GAAP)出现亏损,但第一季度的自由现金流仍达到 5300 万美元,7.51 亿美元的现金和短期投资提供了资金支持,使公司能够在没有资产负债表压力的情况下度过过渡期

近期利润压力还是长期平台价值?TIKR 的财务数据可帮助您免费自行模拟答案 → 您是否应该投资 Hims & Hers?

您应该投资 Hims & Hers Health 公司吗?

要真正知道答案,唯一的方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Hims & Hers Health, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Hims & Hers Health, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 HIMS 股票 → 免费使用专业工具分析 TIKR 上的 HIMS 股票 → 免费使用专业工具分析 TIKR 上的 HIMS 股票