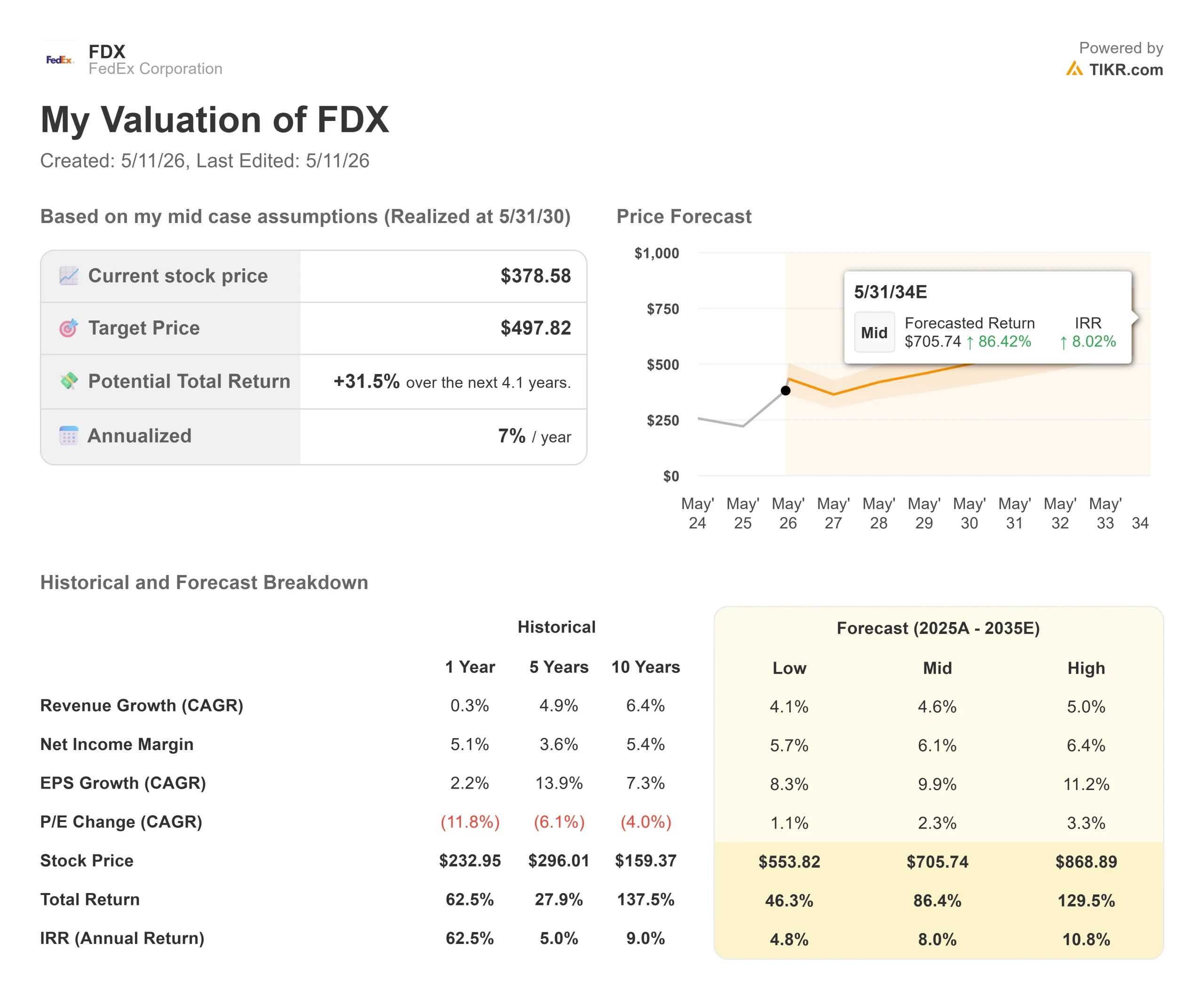

联邦快递股票的主要数据

- 当前价格:381.87 美元

- 目标价(中间价)~$498

- 市场目标价:~$402

- 潜在总回报:~32%

- 年化内部收益率:~7% /年

- 收益反应:+0.77%(2026 年 3 月 19 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

2026 年 5 月 4 日,运输股遭受重创。亚马逊推出了亚马逊供应链服务(Amazon Supply Chain Services),向第三方企业开放其仓库、货运代理和包裹递送网络。联邦快递(FDX)股价当天下跌 9.5%,创下一年多来最严重的单日跌幅。UPS 下跌了近 10%。截至 5 月 11 日,该股已部分回升,交易价格约为 381 美元。

熊市看到了存在的重新定价:亚马逊不再只是联邦快递的客户,而是货运、配送和最后一英里递送方面的直接竞争对手。看涨者则认为,亚马逊的抛售被夸大了,因为大型企业托运人在签订物流合同时,不仅要考虑价格,还要权衡服务质量、地理覆盖范围和可靠性。

更重要的问题是,亚马逊的威胁是否真的改变了联邦快递即将分拆业务的投资理由。

联邦快递货运公司(FedEx Freight)将于 2026 年 6 月 1 日成为一家独立的上市公司,在纽约证券交易所的股票代码为 FDXF。它是一家零担运输公司(LTL),这意味着它运输的货物对于包裹递送来说太大,但又不足以装满整辆卡车。亚马逊推进的物流目标是包裹和最后一英里配送。零担市场是制造商、分销商和零售商运输托盘和超大型货物的市场,其竞争轴心完全不同。在出现重大结构性催化剂之前,抛售可能已经创造了一个切入点。

联邦快递货运究竟是什么

联邦快递货运公司是北美最大的纯零担货运公司。根据 2026 年 4 月 8 日 "投资者日 "的投资者关系资料,该网络覆盖美国 50 个州、墨西哥和加拿大,拥有超过 365 个网点、约 26,000 个门和 30,000 辆车。该网络是通过三次收购建立起来的:分别是 1998 年的维京货运公司(Viking Freight)、2001 年的美国货运公司(American Freightways)和 2006 年的沃特金斯汽车运输公司(Watkins Motor Lines)。

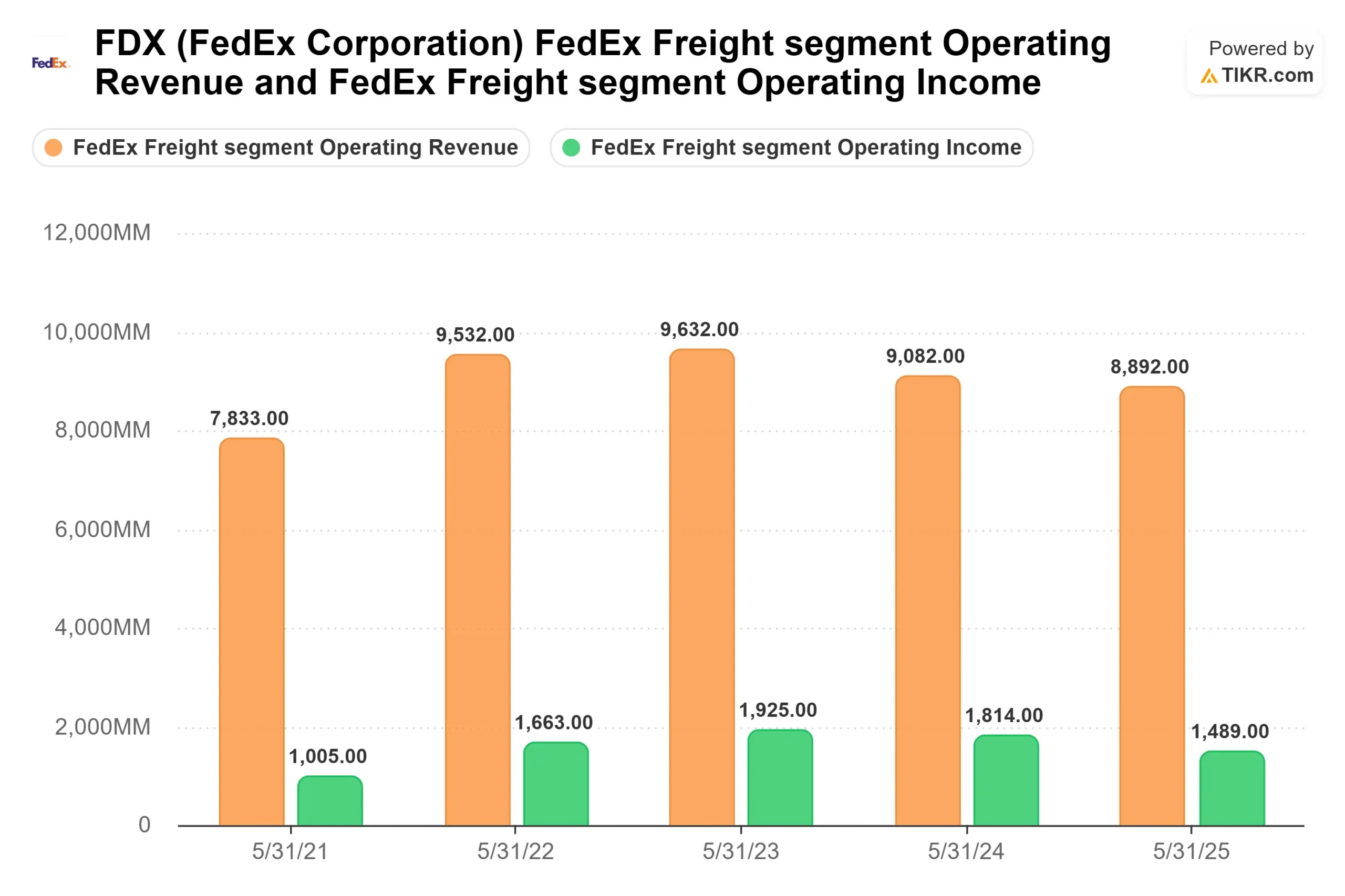

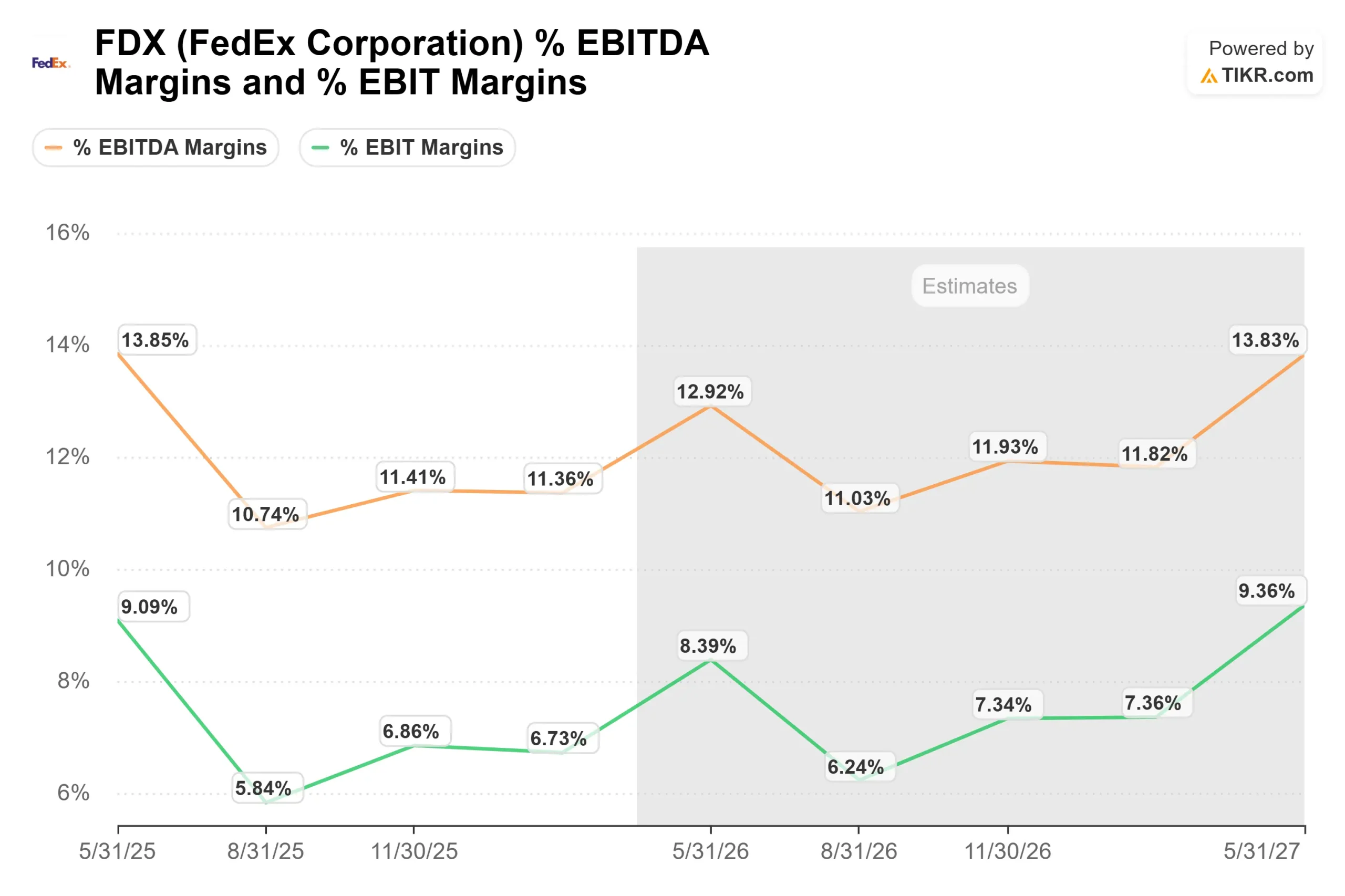

这并不是一次艰难的分拆。TIKR 分部的数据显示,在截至 2025 年 5 月的财年中,联邦快递货运部门的营业收入为 89 亿美元,营业收入为 14.9 亿美元。在2022财年的峰值,营业收入达到16.6亿美元。管理层预计本财年营业收入约为 87 亿美元,调整后营业收入约为 11 亿美元,这意味着利润率约为 12%。

4 月 8 日投资者日透露的信息

首席财务官马歇尔-威特(Marshall Witt)预计中期收入复合年增长率为4%至6%,调整后营业收入 复合年增长率为10%至12%,明显快于收入。利润率预计将从目前的 12% 左右提高到 15% 左右,大约提高 300 个基点。威特说得很具体:收益管理占了这一收益的一半以上,其余部分则来自销量增长和成本效益。

对收益率而非销量的重视反映了一种深思熟虑的理念。正如首席执行官约翰-史密斯(John Smith)在活动上所说:"我们不是为实践而运输货物。我们在这里是为了赚钱和盈利增长。

定价质量也在结构性改善。聯 邦 快 遞 運 輸 業 務 以 前 與 聯 邦 快 遞 的 全 企 業 合 同 綑 綁 在 一 起 , 扭曲了零担货运的具体定价。史密斯证实,松绑工作已完成约99%,消除了一直压制收益质量的阻力。

在运营方面,首席运营官克林特-麦考伊(Clint McCoy)介绍了三项效率计划,这些计划并不依赖货量恢复来实现价值。从基于重量的尺寸规划转变为基于立方体的尺寸规划,使过去一年的直线运输立方体利用率提高了 12%。自 2023 年起,机队现代化将机队平均年龄从 5.6 年降至 4.5 年,燃油效率提高了 3%。先进的网络流量建模每年至少运行三次,消除了不必要的里程,控制了线路运输成本。网络可用运力约为30%,这意味着FDXF只需极少的额外资本就能吸收大幅增长的运量。

商业机会

首席商务官迈克-莱昂斯(Mike Lyons)透露,联邦快递货运已在北美建立了一支由500名销售人员组成的专门的零担销售队伍,所有销售人员都具有零担运输的专门经验,并部署在他们所支持的服务中心附近。这是对联邦快递整合集中所有业务之前的本地销售模式的一种回归。

Lyons 指出了联邦快递目前渗透率最低的四个垂直行业:中小型企业、医疗保健、杂货、数据中心和能源。他举例说,这四个垂直行业的可寻址市场总规模约为 90 亿美元(管理层自己的估计),而 FDXF 目前只占领了其中很小的一部分。仅医疗保健市场的规模就约为 60 亿美元。

现有的收入基础提供了一个持久的基础。FDXF 排名前 25 位的客户仅占总收入的 17%,而拥有十年以上服务期的客户占总收入的近 90%。新的垂直领域是增量,而不是防御。

首席技术官迈克-罗杰斯(Mike Rodgers)补充说,技术足迹减少了 20% 以上,取消了从联邦快递全球基础设施继承的 300 多个系统。一个新的开票平台预计将减少多达 60% 的人工接触点,从而解决了一直以来将小客户拒之门外的摩擦问题。

联邦快递与同行的定价对比

根据 TIKR 的竞争对手页面,FDX 的 NTMEV/EBITDA 交易价格为 10.77 倍。UPS 的交易价格为 8.49 倍。Expeditors International 的交易价格为 16.52 倍。航空货运和物流同行的中位数为 7.99x NTM EV/EBITDA。

如今,FDX 的股价较中位数有溢价。6 月 1 日之后,剩余的联邦快递实体将成为一家更精简的快递和地面递送企业,其成本状况也将更加明朗,而 FDXF 将作为一家独立的零担物流运营商进行交易。FDXF 是否会被重新评级至更高的独立倍数,取决于管理层在分拆后的最初几个季度是否能实现利润率目标。

TIKR 高级模型分析

- 当前价格:381.87 美元

- 目标价(中期):~$498

- 潜在总回报:~32%

- 年化内部收益率:~7% /年

查看分析师对联邦快递股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型采用的是到 2030 年 5 月 31 日的收入 年均复合增长率约为 5%,净利润率约为 6%,目标价约为 498 美元,年化内部收益率为 7%。管理层将收入增长前景归功于专门的零担运输销售团队、渗透不足的垂直行业以及更广泛的货运周期复苏。利润率的主要驱动因素是收益率约束,威特证实这占了预期 300 个基点增长的大部分。主要风险在于亚马逊供应链服务公司在联邦快递核心B2B包裹客户中获得的牵引力快于预期,从而压缩快递收益率,推迟利润率的恢复。

根据 TIKR 的统计,有 27 位分析师对联邦快递进行了分析,其中 16 位买入,2 位跑赢大盘,8 位持有,1 位跑输大盘,1 位卖出,平均目标价约为 402 美元。

结论

在 2026 年 6 月 23 日发布的 2026 财年第四季度财报中,请关注联邦快递货运公司的调整后营业利润率。如果第一个独立季度显示货运利润率保持在 11% 以上, 自由现金流转换率趋向于管理层 90% 的中期目标,那么重新评级的理由就很难被驳回。亚马逊对联邦快递的包裹和快递业务构成了长期威胁。基于零担市场的竞争结构,它对联邦快递货运公司的工业特许经营权的直接威胁较小,但随着亚马逊物流野心的扩大,这一点应受到关注。5 月 4 日的大跌可能是围绕一个结构性故事制造的噪音,而这个故事已经在按照自己的时间表上演。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资联邦快递吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出联邦快递,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 联邦快递以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!