主要数据

- 当前价格:约 296 美元(2026 年 5 月 11 日)

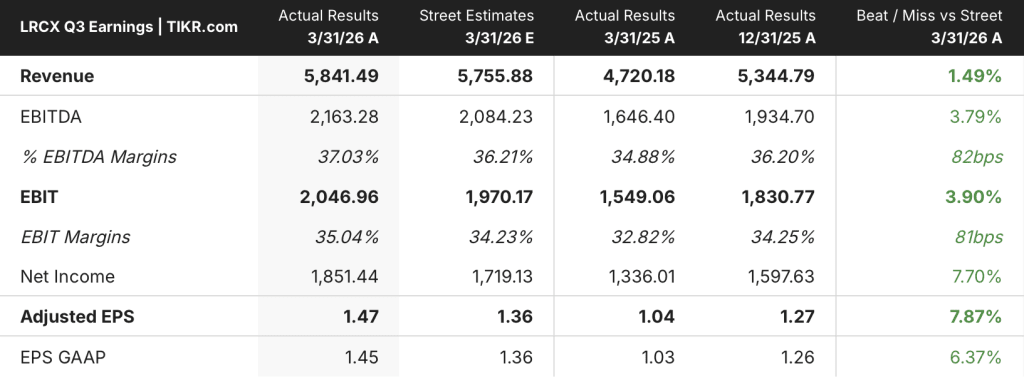

- 2026 财年第三季度营收:58.4 亿美元,同比增长 24

- 2026 财年第三季度调整后每股收益:1.47 美元,同比增长 41%(创纪录;高于指导上限)

- 2026 财年第四季度收入预期:66 亿美元(+/-4 亿美元)

- 2026 财年第四季度每股收益指导值:1.65 美元(+/-0.15 美元),创历史新高

- 2026 财年第四季度毛利率指导目标:50.5%(+/-1 个百分点50.5%(+/-1 个百分点)

- 2026 财年第四季度运营利润率预期:36.5% (+/-1pp)36.5%(+/-1 个百分点)

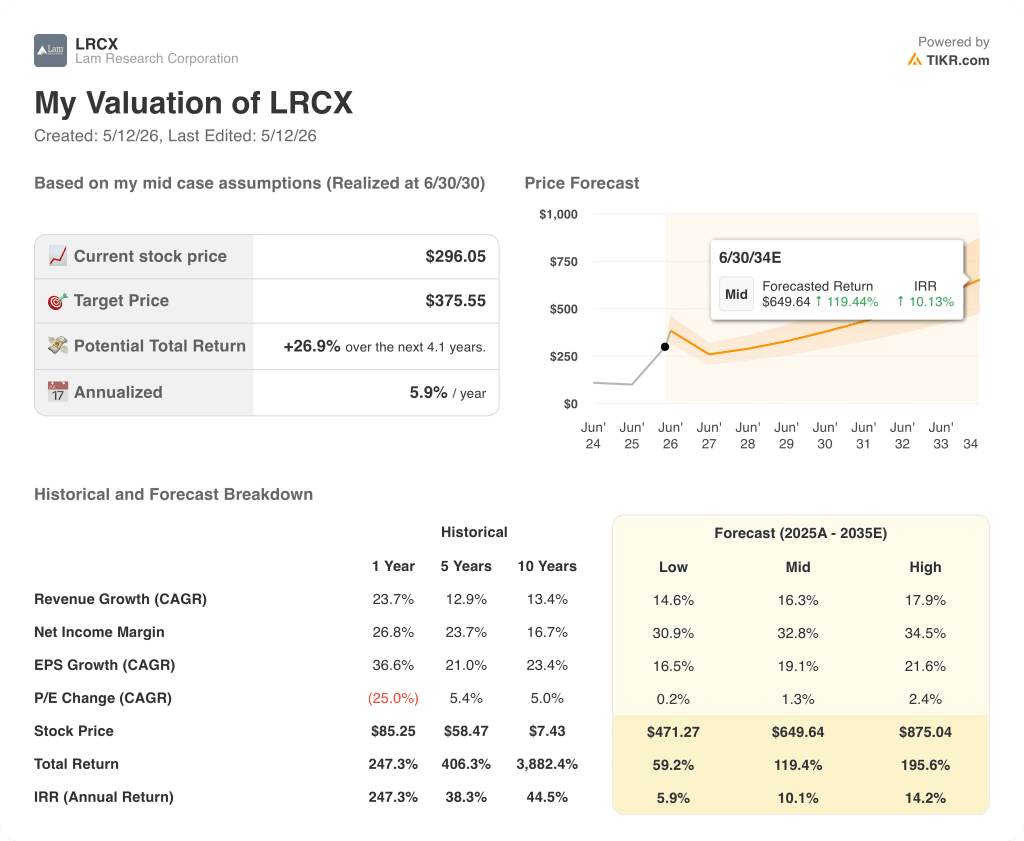

- TIKR 模型目标价:约 376 美元

- 隐含升幅:~27

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → TIKR 模型目标价格: ~$376

人工智能推动设备需求加速增长,Lam Research 股票季度业绩创历史新高

Lam Research 股票(LRCX) 2026 财年第三季度实现营收 58.4 亿美元,同比增长 24%,这是该公司连续第三个季度创下营收新高,调整后每股收益为 1.47 美元,超过了指导区间的上限。

首席财务官道格-贝廷格(Doug Bettinger)在2026 财年第三季度财报电话会议上表示,客户支持业务集团是公司的主要推动力,季度收入在公司历史上首次突破 20 亿美元。

客户支持业务集团创造了 21.1 亿美元的收入,环比增长 6%,同比增长 25%,这主要得益于行业高利用率对备件和服务需求的推动。

晶圆代工占系统收入的 54%,按美元计算,收入环比基本持平,但同比增长 35%,原因是前沿投资和成熟节点支出并行。

内存业务有所恢复,占系统收入的比例从上一季度的 34% 上升到 39%,其中 DRAM 由于强劲的 HBM 投资和 1c 节点过渡的加速,达到创纪录的 27%。

NAND 占系统收入的 12%,随着行业加速向 256 层及以上设备的转换,管理层目前预计今年剩余时间内 NAND 将保持增长。

首席执行官蒂姆-阿彻(Tim Archer)表示,之前公布的 400 亿美元 NAND 转换支出现在将 "向前推进,大部分支出将在 2027 日历年底前完成",这比之前的预期明显加快。

本季度的毛利率为 49.9%,营业利润率达到 35%,均处于指导目标的高端,这主要得益于有利的客户和产品组合以及工厂效率的提高。

对于 2026 财年第四季度,林氏公司的指导收入为 66 亿美元,创纪录的每股收益为 1.65 美元,营业利润率为 36.5%,这意味着该公司的运营已经超过了之前长期目标模型的高端水平。

管理层将 2026 年的 WFE 预期从 1,350 亿美元上调至 1,400 亿美元,并偏向于上调,理由是所有设备部门的客户支出预期都有所增强。

贝廷格确认,WFE 的增长预计将持续到 2027 年,他说:"根据我们所看到的情况,感觉 27 年将是相当不错的一年。

资本回报活动十分活跃:本季度,Lam 公司以平均每股约 211 美元的价格回购了约 8 亿美元的股票,偿还了 7.5 亿美元的无担保票据,并支付了 3.26 亿美元的股息,自由现金流回报率达到 139%。

本季度,Lam 公司还在关键技术方面取得了进展,首次在一家大型代工/逻辑制造商处赢得了介质刻蚀业务,Archer 强调了这一里程碑式的进展,认为这证明了公司产品组合的广度已扩展到新的客户关系中。

在 Lam 的镀铜和 TSV 蚀刻能力的支持下,预计 2026 年全年的先进封装收入增长将超过 50%。

Dextro cobot 计划在本季度扩展到 8 种工具类型,下一代设备首次用于沉积产品,为 Lam 已安装的 10 万多个腔室增加了自动化维护精度。

管理层指出,下半年的收入有望超过上半年,鉴于营业利润率已经超过了之前的目标,公司计划在 2026 年晚些时候更新长期财务模型。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 林姆研究公司股票价值评估:华尔街在市场其他投资者涌入之前提升股票评级的确切时间?

Lam Research 股票估值:强大的设置,可衡量的上升空间

根据 TIKR 模型,Lam Research 股票价格约为 376 美元,与当前约 296 美元的价格相比,约有 27% 的上涨空间。

中值模型假设预测期内的收入年复合增长率为 16%,净利润率为 33%,而一年的历史收入增长率为 24%,当前的净利润率为 27%。

本季度的业绩加强了这两个假设的可实现性:收入增长远远超过了中位数的年均复合增长率,而管理层自己的指导也表明利润率将继续扩大,超过公司之前的长期目标。

由于 WFE 上调、NAND 转换前移,以及 6 月份季度指引暗示收入和营业利润率将连续增长,风险/回报情况得到了显著改善。

目前,Lam Research 的股价约为 296 美元,加上创纪录的前瞻性指导和可靠的多年期需求设置,为那些接受 27% 的中位回报率是 4 年以上的反向加权的投资者提供了一个合理的入场时机。

目前,Lam Research 股票的投资案例取决于人工智能驱动的设备周期是否能保持足够长的强度,从而使 NAND 转换和 WFE 增长能够按照指导利润率结构转化为盈利。

必须做对的事

- 集中在 2027 年底之前的 NAND 转换支出按 Archer 所述的加速时间表实现,推动系统收入远高于目前 NAND 12% 的份额

- 尽管第四季度出现了客户组合方面的不利因素,但毛利率仍能如 Bettinger 所预计的那样,在年底前保持在 50% 或以上的水平

- 2026 年全年先进封装收入增长超过 50%,增加了一个经常性增长矢量,扩大了 Lam 的收入基础,超越了传统的内存和代工周期

- 第二个马来西亚制造工厂将于 2026 年下半年投产,使 Lam 能够满足日益增长的需求,而不会因加速成本或供应限制而压缩利润率

仍可能出现的问题

- 管理层承诺维持每季度约 5% 至 7% 的运营费用增长,这限制了在收入增长放缓时的下行盈利保护

- 中国收入占第三季度总收入的 34%,根据 Bettinger 的指导意见,预计第四季度将有所下降,如果出口限制进一步收紧,将产生结构性集中风险

- 客户首付款达到近四年来的最低水平,表明增长最快的客户并未预先承诺产能,这限制了需求疲软情况下的前瞻性能见度

- 2027 年的 WFE 增长目前是管理层的预期,但没有正式的指导意见;无尘室建设的延迟或内存客户支出的暂停可能导致对预期的大幅修正

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Lam Research 公司?

您应该投资 Lam Research 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出林氏研究公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起追踪 Lam Research Corporation 的股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 LRCX 股票 → 免费使用专业工具分析 TIKR 上的 LRCX 股票 → 免费使用专业工具分析 TIKR 上的 LRCX 股票