ServiceNow 股票的关键统计数据

- 52 周范围~$80 至 ~$207

- 当前价格: 91.49 美元

- 市场平均目标价:约 120 美元

- TIKR 目标价(中间价): ~229 美元~$229

- TIKR 年化内部收益率(中期):~每年约 22

- 2026 年第一季度订阅收入:36.7 亿美元(同比增长 22)

- 2026 年第一季度非美国通用会计准则运营利润率:32

- 2026 财年订阅收入预期:157.4 亿至 157.8 亿美元(同比增长约 21)

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票进行估值,如 NOW >>>

为什么ServiceNow第一季度业绩超预期,但股价仍下跌13%?

ServiceNow的 (NOW)2026 年 4 月 22 日公布的第一季度业绩并不含糊。订阅收入为 36.7 亿美元,同比增长 22%。当前剩余履约义务(cRPO)增长 22.5%,达到 126.4 亿美元。

公司的人工智能产品套件 Now Assist 的年支出超过 100 万美元的客户数量同比增长了 130% 以上。管理层将全年订阅收入指引的中点上调了 2.05 亿美元,并将 2026 年人工智能具体收入目标从 10 亿美元上调至 15 亿美元。但在盘后交易中,该公司股价还是下跌了 13%。

这种脱节反映了ServiceNow在整个2026年一直受到的压力。市场并不是在质疑公司的业务。市场质疑的是,在企业软件估值普遍压缩、投资者要求更快地证明人工智能投资能转化为持久收入的情况下,企业应该获得多少倍数的回报。

首席执行官比尔-麦克德莫特(Bill McDermott)在电话会议上直言不讳:"我们的人工智能增长甚至远远超出了我们自己的预期,巩固了我们作为有史以来增长最快的企业软件公司之一的地位。股价却没有因此得到回报。

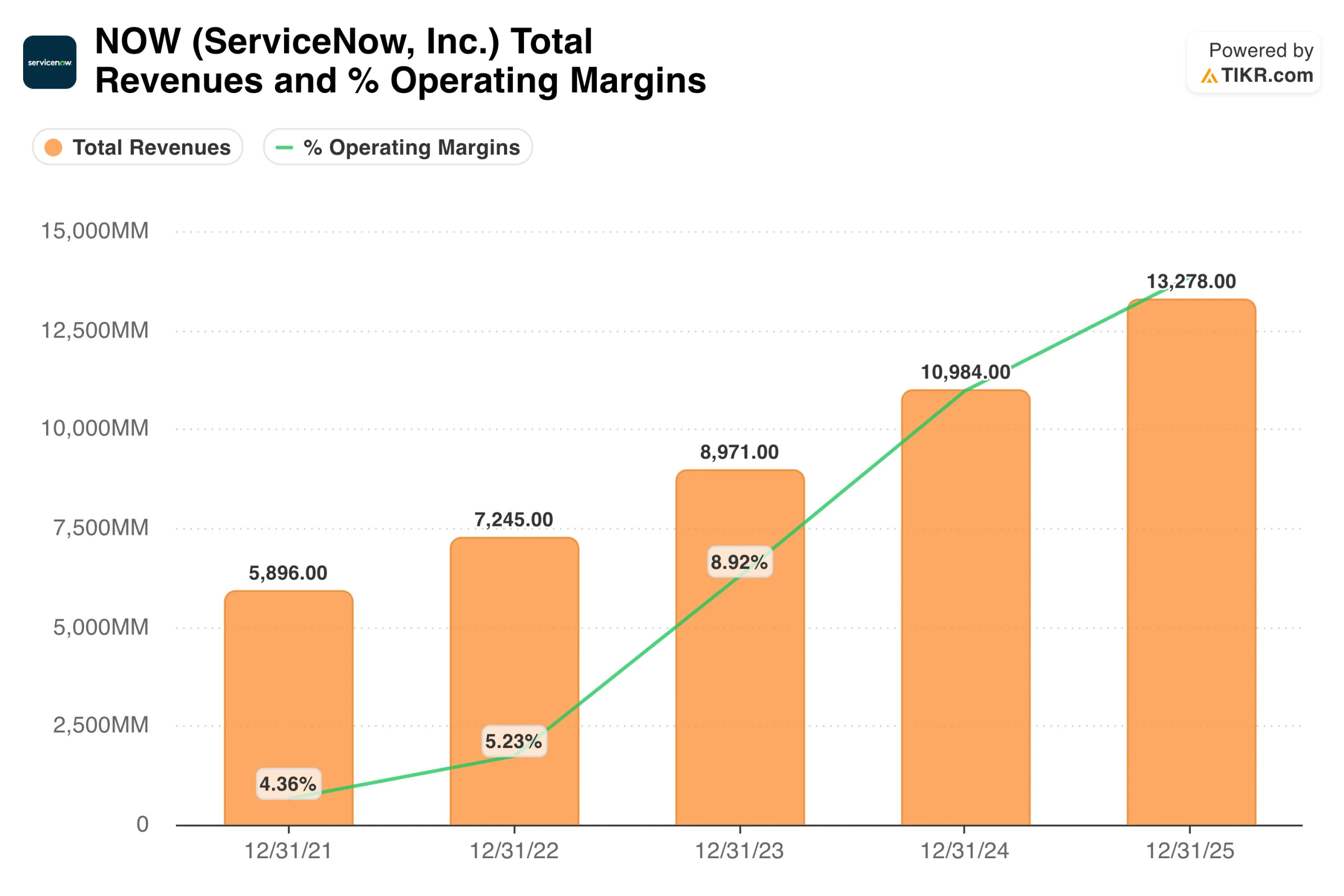

收入图表显示了规模持续复合增长的情况。ServiceNow 的收入从 2021 年的 59 亿美元增长到 2025 年的 133 亿美元,在四年时间里几乎翻了一番,而 GAAP 运营利润率则始终稳步增长。

在剔除股票薪酬的非美国通用会计准则基础上,公司的运营利润率达到 32%。很少有如此规模的软件企业在保持 22% 年增长率的同时,还能维持如此高的盈利水平。麦克德莫特称之为 "55法则":收入增长率加上非美国通用会计准则下的营业利润率,始终高于55。

查看分析师对 NOW 股票的增长预测和目标价格(免费!) >>>

为什么华尔街没有放弃 NOW?

华尔街的共识仍然是积极的,目标股价集中在 110 美元到 130 美元之间,这意味着从目前的水平还有很大的上涨空间。对提高目标价的犹豫不决反映了对压缩的多重担忧,而不是对业务本身的怀疑。

上周 "知识 2026 "带来的产品动力是真实的。ServiceNow推出了Otto,这是一种将对话式人工智能、企业搜索、自主工作流和语音代理结合在一起的统一人工智能体验。该公司还推出了自主劳动力平台,该平台部署了能够在IT、客户服务和安全领域执行端到端企业任务的人工智能专家。

在公司内部,ServiceNow 自己的代理现在可以解决 90% 的员工 IT 案例,比人工代理快 99%。麦克德莫特不断强调的竞争护城河就是 "情境引擎":22 年的企业工作流数据使人工智能行动建立在特定业务规则和管理要求的基础之上,而独立的大型语言模型根本无法复制这些规则和要求。

每股收益轨迹对 ServiceNow 盈利能力的启示

ServiceNow 的归一化每股收益从 2021 年的 1.18 美元增长到 2025 年的 3.51 美元,年复合增长率约为 24%。随后,一致预测 2026 年将达到 4 美元左右,2027 年将加速达到 5 美元左右,2028 年将达到 6 美元左右,2030 年将接近 9 美元。在这张图表中,没有盈利下滑,没有指导下调,也没有逐年压缩。这条线持续上升,即使股价反向波动。

这种分歧是 ServiceNow 投资案例的核心矛盾。该公司的盈利年增长率约为 20%。由于市场对每美元收益的预期低于一年前,该公司股票的评级被重新调低。最重要的是,这种倍数收缩是否已经结束。

TIKR 模型在当前进入点的含义

TIKR 模型的中期目标是每股 229 美元左右,这意味着在约 4.6 年的时间里,总回报率约为 150%,年回报率约为 22%。

该模型采用的收入年增长率约为 16%,明显低于 ServiceNow 刚刚实现的 22% 和管理层提出的 21% 的全年指导目标。净利润率约为 32%,符合当前的非美国通用会计准则。

这些假设并不乐观,而是与目前的业务运营状况基本一致。高假设意味着到 2035 年将达到约 590 美元。即使是低方案,目标也在 310 美元左右。与当前价格相比,结果范围严重偏向于上行。

现在的案例:粘性工作流、人工智能货币化和 300 亿美元的收入目标

工作流锁定是结构性的。ServiceNow 是大型企业管理 IT、人力资源、客户服务和安全运营的核心。替换它不是软件交换,而是多年的运营中断。这种粘性在历史上产生了超过 98% 的总保留率,这意味着增长是在极其稳定的基础上复合而成的。

Now Assist 已经创造了可衡量的规模收入,人工智能 ACV 同比增长 130%,修订后的 2026 年目标为 15 亿美元,反映的是已签订的合同,而不是预测。管理层已将 Now Assist 嵌入到所有 SKU 中,而不是作为单独的附加产品销售,因此每次续约和扩张都包括人工智能货币化。

管理层提出的保守目标是到 2030 年订阅收入达到 300 亿美元。以 2025 年的 133 亿美元计算,要达到这个数字,需要大约 18% 的年增长率,而目前的发展轨迹也支持这一计算。

风险:多重压缩、整合成本和高标准要求

多重压缩可能尚未结束。即使在下跌 40% 后,ServiceNow 的股价仍高于更广泛的软件行业,如果企业软件估值继续收缩,无论执行情况如何,股价都会继续承压。

收购 Armis 还将在 2026 年前带来短期的利润率不利因素,预计在 2027 年趋于正常。对于每季度利润率都会受到严格审查的股票来说,这就形成了一个敏感度较高的窗口。

目前的估值是以人工智能收入加速增长的长跑为基础的;如果大额交易签约放缓,或者企业人工智能支出承诺放缓,那么该倍数所蕴含的溢价就更难证明其合理性。

NOW 值不值得以 91 美元的价格买入?

十多年来,ServiceNow 的年复合收入增长率超过 20%,非美国通用会计准则(Non-GAAP)营业利润率保持在 30% 以上,并建立了一个真正难以取代的平台。目前的大跌并没有改变这些事实。

TIKR 的中期目标价约为 229 美元,年收益率约为 22%,这是在当前价格下大型软件公司中最有吸引力的回报率之一,它建立在相对于公司实际业绩而言较为保守的假设之上。到 2030 年,每股收益将从 1.18 美元不间断地复合增长到预计的 8.66 美元,这表明相关业务并没有注意到股价的下跌。

问题在于耐心,因为从绝对值来看,ServiceNow 的价格并不便宜,而且在恢复之前,股价的倍数可能会不断压缩。但对于有 3 至 5 年投资眼光的投资者来说,持续增长、人工智能货币化已在合同数据中显现,以及比一年前低 40% 的入市点,这些因素的组合在优质软件中是很难找到的。

查看分析师对 NOW 股票的增长预测和目标价格(免费!) >>>

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,这样 你就能跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!