主要数据

- 当前价格:75 美元(2026 年 5 月 12 日)

- 2026 年第一季度营收:3.46 亿美元,同比增长 5

- 2026 年第一季度调整后每股收益:摊薄后每股 0.59 美元

- 2026 年第一季度调整后 EBITDA:1.90 亿美元,同比增长 71.9亿美元,同比增长7%(创公司新纪录)

- 2026 财年调整后 EBITDA 指引:8.2 亿美元至 8.6 亿美元

- 2026 财年可支配现金流指导值:5.2 亿美元至 5.7 亿美元

- 电力基础设施收入指引(2026财年):9,500万美元至1.25亿美元9,500 万美元至 1.25 亿美元

- TIKR 模型目标价:101 美元

- 隐含上涨空间:比当前价格高出约 34

科迪亚克天然气服务公司 2026 年第一季度收益明细

科迪亚克气体服务公司首席财务官约翰-格里格斯(John Griggs)在2026年第一季度财报电话会议上表示,该公司2026年第一季度实现营收3.46亿美元,同比增长5%,调整后息税折旧摊销前利润(EBITDA)达到1.9亿美元,同比增长7%,创公司新纪录。

由于创收马力增加了约 35,000 台,本季度合同服务收入同比增长 6%,环比增长 2%。

格里格斯在 2026 年第一季度财报电话会议上表示,合同服务调整后毛利率达到 70.6%,同比增长 286 个基点,连续第七个季度增长。

"格里格斯说:"本季度调整后息税折旧摊销前利润(EBITDA)与去年同期相比增长了 7%,达到 1.9 亿美元,刷新了公司记录。

根据 2026 年第一季度的财报电话会议,本季度调整后净收入为 5200 万美元,摊薄后每股收益为 0.59 美元。

格里格斯在 2026 年第一季度财报电话会议上表示,随着车站建设活动的加快,其他服务部门的收入连续增长了 25%,利润率提高到约 16%,原因是高利润率活动的组合更加丰富。

在战略方面,科迪亚克于 4 月 1 日完成了对 DPS 的收购,并将分布式电源业务正式命名为 "科迪亚克电力解决方案",创建了一个新的电力基础设施报告分部。

首席执行官米奇-麦基(Mickey McKee)在 2026 年第一季度财报电话会议上表示,科迪亚克在第一季度与一家顶级客户续签了一份为期 10 年的压缩服务合同,并正在与另一家客户敲定第二份为期 10 年的续约合同。

McKee 在 2026 年第一季度财报电话会议上表示,公司还在二叠纪完成了一项购回租交易,从一家生产商手中收购了一套大马力压缩设备,并签订了一份为期 7 年的压缩服务合同。

McKee 在 2026 年第一季度的财报电话会议上表示,科迪亚克公司已经采购了超过 260 兆瓦的发电能力,并且正在就收购另外 1.3 千兆瓦的发电能力进行深入讨论,目标是到 2030 年底,分布式发电能力达到约 2 千兆瓦。

格里格斯在 2026 年第一季度财报电话会议上表示,2026 年的电力增长资本支出指导定为 4 亿至 5 亿美元,其中约 9000 万美元用于今年交付的设备,其余用于 2027 年及以后交付的设备。

更新后的 2026 财年指导将调整后的 EBITDA 范围提高到 8.2 亿至 8.6 亿美元,可支配现金流提高到 5.2 亿至 5.7 亿美元,反映了 DPS 收购对三个季度的贡献。

格里格斯在 2026 年第一季度财报电话会议上表示,董事会宣布每股派息 0.49 美元,第一季度可支配现金流为 1.265 亿美元,派息率为 2.9 倍。

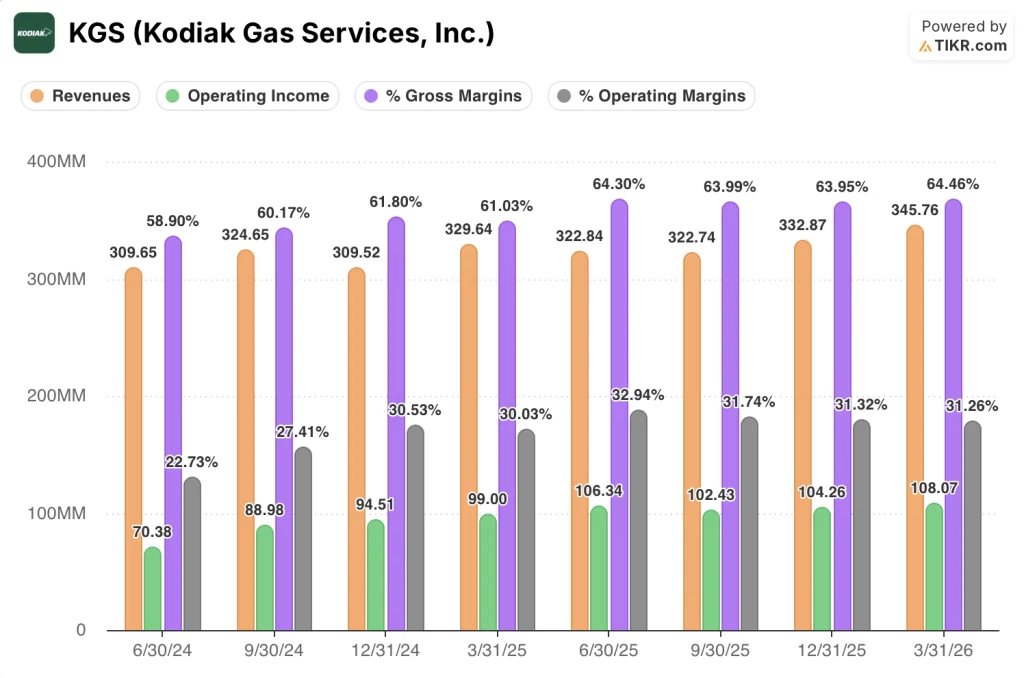

科迪亚克天然气服务公司股票:财务数据显示

损益表显示,科迪亚克天然气服务公司的股票受到稳定的经营杠杆的支撑,2026 年第一季度的毛利率和营业收入均有所增长,尽管收入增长速度比上年同期有所放缓。

在过去的四个季度中,收入保持在一个较窄的连续区间:2025 年第一季度为 3.23 亿美元,2025 年第二季度为 3.23 亿美元,2025 年第三季度为 3.23 亿美元,2025 年第四季度为 3.33 亿美元,2026 年第一季度为 3.46 亿美元。

在此期间,毛利率持续走高:2025 年第一季度为 61%,2025 年第二季度为 64%,2025 年第三季度为 64%,2025 年第四季度为 64%,2026 年第一季度为 65%。

营业收入也是如此,从 2025 年第一季度的 9,900 万美元上升到 2025 年第二季度的 1.06 亿美元,然后是 2025 年第三季度的 1.02 亿美元、2025 年第四季度的 1.04 亿美元和 2026 年第一季度的 1.08 亿美元。

2025 年下半年的营业利润率保持在 31% 到 33% 之间,2026 年第一季度为 31%。

管理层在电话会议上描述的利润率持久性在数据中可见一斑:格里格斯在 2026 年第一季度财报电话会议上提到的 70.6% 的合同服务调整后毛利率与损益表中的毛利润线一致,尽管收入增加,但成本却连续下降。

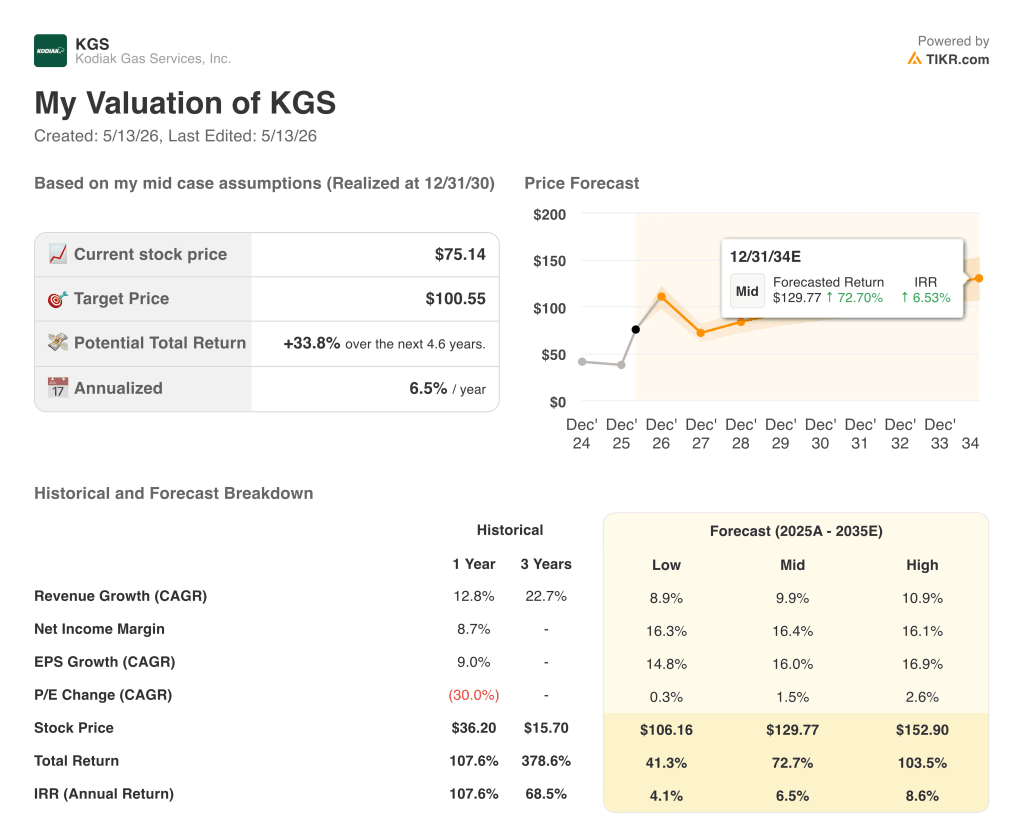

估值模型说明了什么?

TIKR 模型将科迪亚克天然气服务公司的股价定为 100.55 美元,这意味着在未来 4.6 年内,该公司股价将从目前的 75.14 美元上涨约 34%,年化回报率为 6.5%。

中值假设到 2035 年的收入年复合增长率为 9.9%,净利润率为 16.4%,均大幅高于近期的跟踪数据,目标市盈率每年增长 1.5%。

第一季度创纪录的息税折旧摊销前利润(EBITDA)、连续第七年的合同利润率高点以及 10 年的合同续约加强了收入增长假设,但考虑到这些假设,6.5% 的年化中期回报率并不高。

科迪亚克天然气服务公司股票的交易价格较模型公允价值有显著折让,但真正的上行选择性取决于电力基础设施建设是否能将管道讨论转化为规模化的合同收入,而不仅仅取决于压缩基础。

科迪亚克天然气服务公司股票的定价依据是压缩基础设施的耐久性;现在的变数在于 4 亿到 5 亿美元的未签约电力资本支出是否能在模型可接受的时间内产生 15% 以上的非杠杆回报。

必须做对的事

- 第一季度合同服务调整后毛利率达到 70.6%,连续第七个季度创下历史新高,随着下半年润滑油和燃料成本的上升,全年毛利率必须保持在 68.5% 至 70% 的指导范围内。

- 科迪亚克已完全确保 2027 年和 2028 年大马力压缩发动机的交付,而 3,600 马力直列发动机的交付周期目前已超过 180 周,这将使创收马力的增长朝着 520 万马力的目标迈进

- DPS 数据中心合同已运行到第三年,可靠性达到 99.9%,证明了科迪亚克电力解决方案公司能够赢得并执行与超大规模企业签订的长期一级电力合同

- 如果在未来几个月内签订额外 1.3 千兆瓦容量的合同,那么电力资本支出将从投机性部署转变为明确的盈利增长,从而实现 2030 年 2 千兆瓦的目标

仍可能出现的问题

- 电力基础设施 9,500 万至 1.25 亿美元的收入指导仅涵盖 DPS 贡献的三个季度,2026 年订购的 61 兆瓦额外设备在 2027 年初之前不会产生实质性收入,这意味着资本支出负担在盈利收益之前就已出现

- 4 亿至 5 亿美元的电力增长资本支出是在有约束力的合同签订之前部署的,管理层在 2026 年第一季度的收益电话会议上承认,管道处于讨论阶段,框架尚未最终确定

- 截至季度末,净债务为 27 亿美元,信贷协议杠杆率为 3.6 倍;管理层表示,随着电力投资周期的加快,杠杆率将超过 4 倍的长期目标,如果合同延迟,财务灵活性将受到压缩

- 压缩业务虽然有韧性,但面临的指导范围会在下半年因油价上涨而带来利润压力,而二叠纪运营商的任何需求疲软都会减少为电力建设提供资金的现金流缓冲。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资科迪亚克天然气公司?

您应该投资科迪亚克天然气服务公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题。

调出科迪亚克天然气服务公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪科迪亚克天然气服务公司的股票。无需信用卡。只需您自己决定所需的数据。