主要数据

- 当前价格:约 13 美元(2026 年 5 月 12 日)

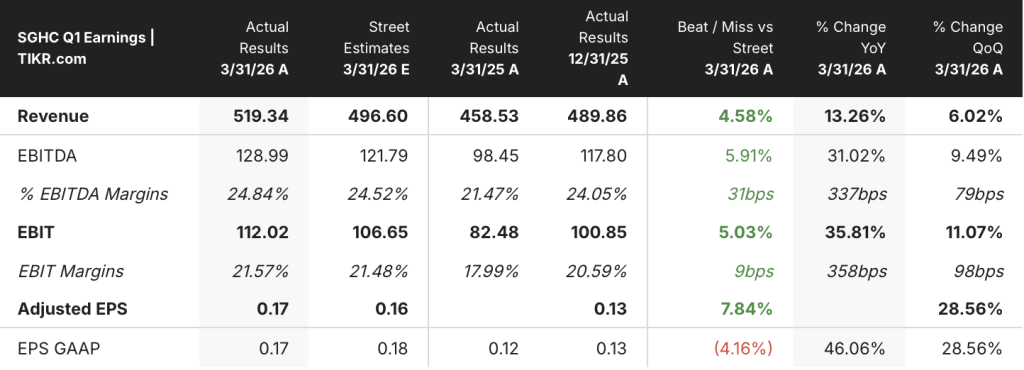

- 2026 年第一季度收入: 6.12 亿美元,同比增长 18

- 2026 年第一季度调整后 EBITDA: 1.52 亿美元,同比增长 36%;EBITDA 利润率为 25%,去年同期为 22

- 2026 年第一季度调整后每股收益: 0.17 美元

- 月均活跃用户数: 640 万,同比增长 18%;三月峰值 650 万

- 2026 年全年收入预期: 至少 25.5 亿美元(再次确认)

- 2026 年全年调整后 EBITDA 指引: 超过 6.8 亿美元(再次确认)

- TIKR 模型目标价: 18 美元

- 隐含上涨空间: ~42

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 盈利明细

收益分解:超级集团股票 2026 年首季业绩创纪录

超级集团股票(SGHC)第一季度创下历史新高,营收达 6.12 亿美元,同比增长 18%,调整后息税折旧摊销前利润(EBITDA)达 1.52 亿美元,同比增长 36%,利润率从去年同期的 22%增至 25%。

非洲分部表现突出,收入同比增长 33%,调整后 EBITDA 增长 21%,达到 9800 万美元,主要得益于体育投注增长 33%,赌场投注增长 36%。

国际业务部门增加了 7,300 万美元的调整后息税折旧摊销前利润,同比增长 26%,其中欧洲增长了 18%,这主要得益于英国 29% 的收入增长,在英国,随着产品的改进和切尔滕纳姆音乐节的热闹举办,客户获得率也创下了新高。

公司首席执行官尼尔-梅纳谢(Neal Menashe)在2026 年第一季度财报电话会议上表示,美国以外的北美地区增长了 15%,其中阿尔伯塔省同比增长了 22%,安大略省的新客户数量创下了监管后的最高纪录。

首席财务官 Alinda Van Wyk 在 2026 年第一季度财报电话会议上表示,月均活跃客户达到创纪录的 640 万,同比增长 18%,其中三月份创下了 650 万客户的月度新高。

超级集团在 2 月底完成了 Apricot 交易,完成了对体育博彩 IP 的收购,并将 100 多个开发资源转移到公司内部,管理层预计这一转变将节省成本并加快产品开发。

根据 Van Wyk 在 2026 年第一季度财报电话会议上的说法,尽管公司向股东返还了 1.52 亿美元,包括 2 月份支付的特别股息,但第一季度结束时公司仍拥有 4.22 亿美元现金,同比增长 20%。

SGHC 将最低季度股息目标提高到每股 0.05 美元,自由现金流转换率保持在 75%。

管理层重申了 2026 年全年至少 25.5 亿美元的收入和超过 6.8 亿美元的调整后息税折旧摊销前利润(EBITDA)的指导目标,尽管第一季度业绩有所增长,但管理层拒绝上调指导目标,Menashe 在电话会议上表示,公司不会在年初调整指导目标。

4 月 1 日生效的英国税改预计将带来约 3,000 万美元的税前息税折旧摊销前利润(EBITDA)逆差,不过 Van Wyk 在 2026 年第一季度的财报电话会议上指出,到目前为止,运营杠杆和营销效率已经控制住了这一影响。

4 月中旬,南非兰特超级钱币钱包面向 Betway 南非客户推出了软测试版,并计划于本季度晚些时候在 OVEX 和 VELA 交易所上市,以扩大整个生态系统的流动性和采用率。

查看华尔街在市场其他投资者涌入之前提升股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 超级集团股票:华尔街在市场其他投资者涌入之前提升股票评级的准确时间?

超级集团股票:利润表显示了什么

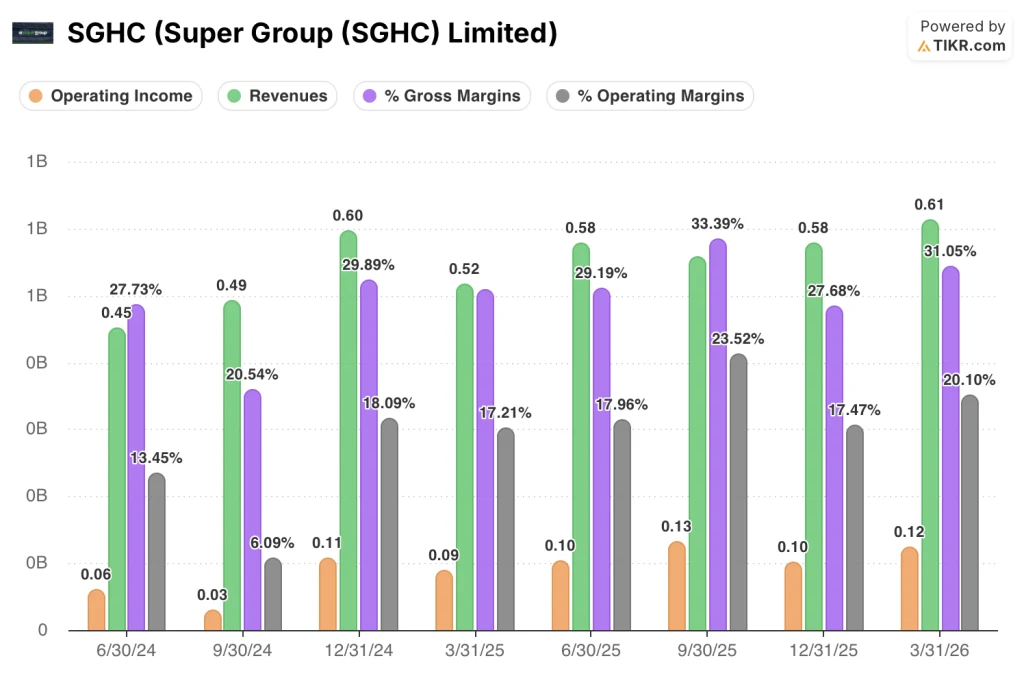

2026 年第一季度损益表反映出经营杠杆率正在加速上升,利润率在 2025 年末的疲软期过后正在恢复并有意义地扩大。

2026 年第一季度的毛利率达到 31%,高于 2025 年第一季度的 28%,在 2025 年第三季度达到 33% 的高点后,又从 2025 年第四季度的 28% 水平回升。

2026 年第一季度的营业收入达到 1.2 亿美元,高于 2025 年第一季度的 9000 万美元,营业利润率从去年同期的 17% 扩大到 20%。

与 2025 年第四季度 1 亿美元的营业收入和 18% 的营业利润率相比,营业收入的连续回升加强了梅纳谢在电话会议上所描述的发展轨迹:严格的成本管理和可控的营销支出都在向底线流动。

2026 年第一季度的收入也将达到 6.1 亿美元,这是在 2025 年第一季度的 5.2 亿美元到 2025 年第三季度的 5.8 亿美元,第四季度持平于 5.8 亿美元和第一季度上升的多季度趋势基础上实现的。

估值模型说明了什么?

TIKR 的模型将超级集团的股价定为 18 美元,与当前约 13 美元的价格相比,约有 42% 的上涨空间,未来约 5 年的年化回报率为 8%。

中值假设收入年均复合增长率为 6.5%,净利润率为 18.8%,同时市盈率每年小幅压缩 0.6%,这意味着该模型的隐含上涨空间建立在盈利增长而非倍数扩张的基础上。

第一季度收入和息税折旧及摊销前利润双双增长,加上全年指导原则的重申,使中期假设的近期锚比进入本季度时更加坚实。

本报告发布后,超级集团股票的投资理由略有增强:创纪录的 MAU、不断扩大的利润率、杏树关闭以及增强的资产负债表都为模型中的增长假设提供了支持,而英国税收逆风和世界杯利润率的不确定性仍是管理层已量化的已知风险。

现在,超级集团股票的投资案例取决于第一季度 18% 的 MAU 增长和利润率扩张是否代表了新的可持续增长,或者世界杯和英国税收的变化是否重置了下半年的节奏。

必须做对的事

- 非洲收入同比增长 33%,必须通过尼日利亚的提升和南非的持续扩张来保持,第一季度 9800 万美元的息税折旧摊销前利润(EBITDA)为盈利奠定了基础

- 世界杯(6 月和 7 月共 104 场比赛,而 2022 年为 64 场)必须推动预期的客户参与度提升,2025 年 88% 的收入将来自世界杯参赛市场

- 杏子知识产权整合必须实现管理层提出的开发成本节约,现在内部有 100 多名工程师为全球 betway 体育投注提供支持

- 阿尔伯塔省 7 月份的监管启动必须遵循梅纳谢描述的营销先行模式,以便在全面过渡之前获得客户,这与安大略省的推出不同

仍可能出现的问题

- 从 4 月 1 日开始生效的英国税收变化会对诉讼前的息税折旧摊销前利润(EBITDA)造成 3,000 万美元的冲击,如果整个行业的支出保持高位,来自竞争对手的营销费率调整可能会抵消运营杠杆收益

- 世界杯体育赛事的利润率本身就不稳定:与淘汰赛阶段相比,有 48 支球队参加的上半场比赛会带来更多的不稳定风险,如果 2 月份的客户友好型结果再次出现,可能会对第二季度的利润率造成压力

- 尽管全年业绩超出内部预期,但管理层拒绝上调全年业绩指导,这让人怀疑第一季度的强劲表现是否部分受到季节性因素和切尔滕纳姆音乐节的影响。

- 南非兰特超级钱币的采用还处于早期测试阶段,没有披露采用目标,处理费仍然是非洲最大的税后支出,这意味着钱包战略尚未得到大规模验证

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 投资超级集团有限公司(Super Group Limited)?

您是否应该投资超级集团有限公司?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 SGHC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Super Group Limited 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。