美国联合航空公司股票的关键统计数据

- 52 周区间:72 美元至 118 美元

- 当前价格:96.62 美元

- 市场平均目标价:约 132 美元

- TIKR 目标价(中间价):~$137

- TIKR 年化内部收益率(中间值):~每年约 8

- 2026 年第一季度调整后每股收益:1.19 美元(高于预期的 1.08 美元)

- 2026 年第一季度营收:146 亿美元(同比增长约 11)

- 2026 财年调整后每股收益预期:7 至 11 美元

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 UAL)进行估值 >>>

燃料成本冲击如何导致美国联合航空在 2026 年下跌 18

美国联合航空公司 (UAL) 2026 年的故事是对企业与其股价之间距离的研究。

美联航公布了真正强劲的2026 年第一季度业绩。收入达到 146 亿美元,同比增长 11%。调整后的每股收益为 1.19 美元,超出预期两位数。首席执行官斯科特-柯比(Scott Kirby)重申了他多年来的愿景,将美联航描述为 "成为一家经营航空公司的忠诚度企业"。

这一构想反映了一些实际情况:前程万里(MileagePlus)目前拥有超过 1.3 亿名会员,产生的收入在结构上比单纯的机票销售更具弹性。

与此同时,管理层将 2026 年全年调整后的每股收益预期从 12 美元至 14 美元下调至 7 美元至 11 美元,理由是霍尔木兹海峡航运中断导致燃油成本增加约 3.4 亿美元。这一指导性目标的下调为盈利的增长蒙上了阴影,该公司股票在 2026 年的大部分时间都在消化这一不确定性,年初至今下跌了约 18%。

EPS 图表反映了美联航的实际业绩。该公司从 2021 年每股亏损近 14 美元到过去三年每年盈利略高于 10 美元。2026 年的估计值因燃油价格上涨而回落到 9 美元左右,但随着成本的正常化和溢价策略的不断复利,一致预期将大幅回升:到 2027 年将回升到 14 美元左右,到 2028 年将接近 17 美元。

下滑看起来是周期性的,而非结构性的。今年早些时候,当科比被问及经济衰退的情况时,他的回答很尖锐:"当经济不景气时,会有更多的客户转向你们。

查看分析师对 UAL 股票的增长预测和目标价格(免费!) >>>

为什么华尔街在美联航下调指导后继续看涨?

尽管美联航下调了指导价,但华尔街仍然普遍看好美联航。瑞银集团(UBS)在第一季度后将目标股价上调至 139 美元左右,理由是纽瓦克枢纽的强劲表现和高端客舱需求的坚挺。沃尔夫研究公司(Wolfe Research)小幅下调了目标价,但将其评级维持在 "跑赢大盘"(Outperform),这反映出该公司认为燃料方面的不利因素是暂时的,而不是结构性的。

该股的远期市盈率约为 10 倍,接近其历史区间的低端,也低于达美航空类似溢价定位的溢价。缩小这一差距并不需要什么英雄气概:它需要燃料成本正常化和溢价需求保持稳定,而目前的数据都支持这两点。

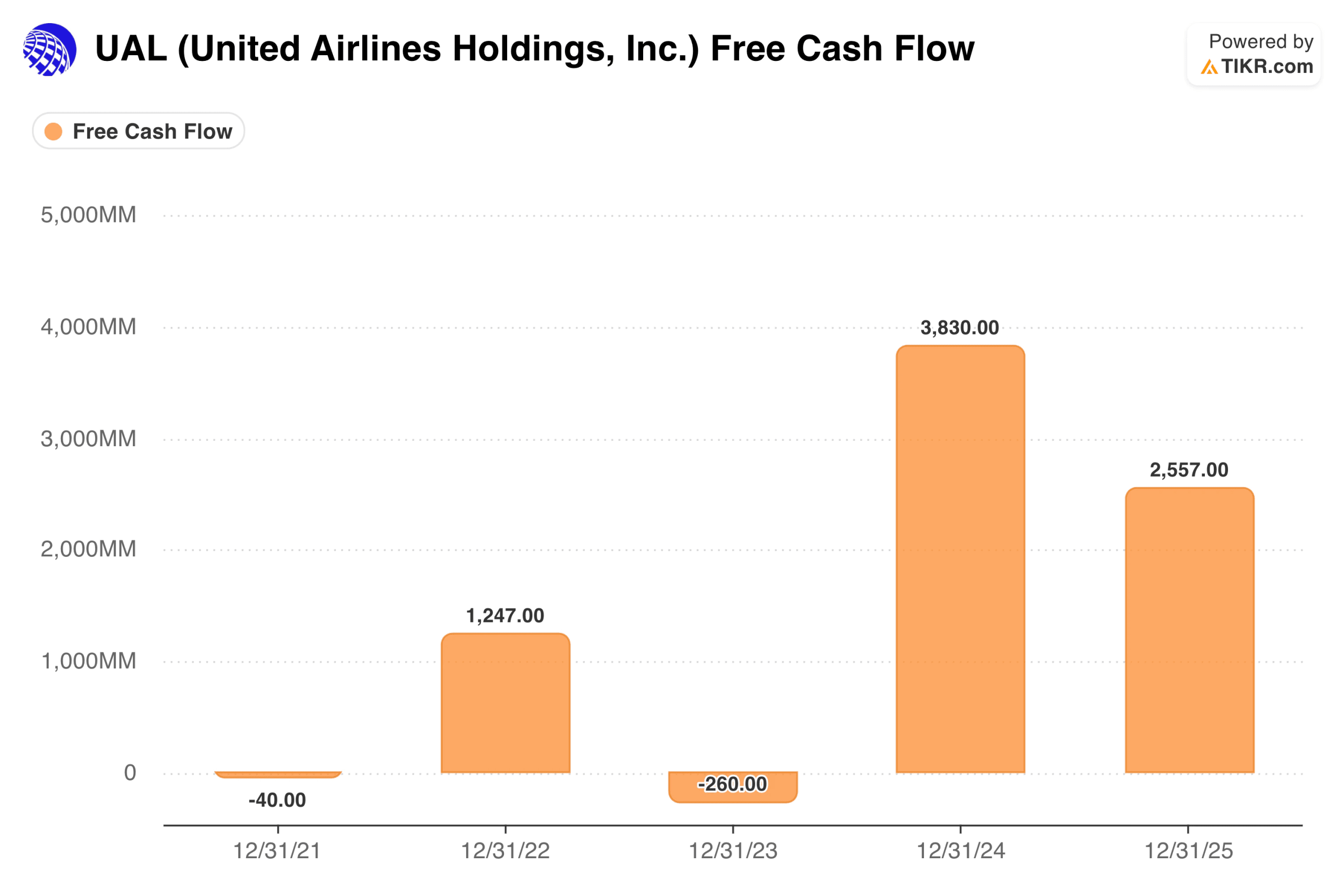

美联航难以忽视的自由现金流轨迹

美联航的自由现金流在 2021 年基本实现收支平衡。到 2022 年,它产生了 12 亿美元。2023 年,随着公司加快机队投资和北极星客舱扩建,FCF 陷入负值。随后在 2024 年,FCF 跃升至 38 亿美元,成为航空公司历史上最强劲的单年业绩之一,之后在 2025 年回落至 26 亿美元。

航空公司通常被认为是资本密集型、低回报的企业。但 FCF 的轨迹却告诉我们一个不同的故事。大量投资的周期已基本过去;高端客舱的建设已经完成,忠诚度飞轮正在规模化运营。资本循环正从投资转向收获。2025 年,大西洋航线的收入达到 116 亿美元,太平洋航线的收入达到 69 亿美元,这两条航线的收入都在逐年增长,而美联航在这些航线上的产品是竞争对手难以快速复制的。

TIKR 模型在当前价格下的含义

TIKR 模型的中期目标价约为每股 137 美元,这意味着在大约 4.6 年的时间里,总回报率约为当前价格的 42%,年回报率约为 8%。

假设并不激进。基本假设的收入年增长率约为 1.5%,远低于近期历史水平。净利润率约为 7%,反映了目前的盈利能力,但没有假设扩张。每股收益的年增长率约为 4.5%,反映了适度的改善和部分股票数量的减少。

该模型的定价基础是业务保持与过去大致相同的表现,而不是英勇的复苏。值得注意的是,目标股价在 117 美元左右的低估值仍意味着美联航股价较目前仍有较大的上升空间。

美联航的案例:优质定位、忠诚度和暂时的逆风

高端定位是持久的。北极星 "和 "Premium Plus "并不是营销活动,它们代表着美联航对其需求最大的座位进行货币化的结构性转变。新的分层票价让旅客可以为灵活性、行李和休息室使用权付费,进一步扩大了货币化的范围。在最重要的航线上,美联航的竞争优势在于产品质量而非价格。

忠诚度飞轮产生了弹性收入。前程万里 (MileagePlus) 带来了联名信用卡收入、合作伙伴兑换和经常性参与,从而平滑了机票销售的周期性波动。它的规模与会员资格和参与度有关,而不仅仅是座位数。

燃油方面的不利因素是由事件驱动的,而不是结构性的。指导性削减反映了特定的地缘政治成本冲击,而不是美联航成本结构或竞争地位的变化。如果燃油向 2025 年的水平正常化,到 2027 年每股收益达到 14 美元左右的共识路径将成为合理的基本情况。

风险:宽泛的指导、杠杆作用和必须配合的燃油成本

指导范围很宽。全年 7 美元到 11 美元的范围涵盖了很多结果。在低端,目前的股价显然并不便宜。

杠杆率仍然很高。资产负债率超过 2 会放大需求冲击,航空公司的固定成本高,流动性缓冲薄。

每股收益的恢复需要燃料成本的配合。管理层可以在边际上控制运力和成本,但到 2027 年实现约 14 美元每股收益的道路取决于正常化的实现。

美联航值得在 97 美元的价位买入吗?

美国联合航空公司是一家对宏观敏感的资本密集型企业,所处行业利润微薄,固定成本高。无论管理层的执行力如何,该股都会随着燃油价格和地缘政治头条新闻而变动。

数据显示,管理层的执行力是实实在在的。过去两年,FCF 达到 26 亿至 38 亿美元,每股收益从-14 美元回升到 10 美元以上,高端客舱收益率显著提高,忠诚度计划不断扩展,所有这些都代表着真正的运营进步。2026 年指导目标的下调反映的是成本冲击,而不是业务恶化。

TIKR 中期目标约为 137 美元,年收益率约为 8%,这并不是一个引人注目的回报。但它的入市点是目前的价格已经反映了近期的大部分坏消息。低点仍有上升空间。而且,如果牛市得以实现,随着燃料正常化和溢价策略的持续复合,回报率将大大高于中位情况。

从公司的实际业绩来看,目前的价格似乎比公司应得的结果更差。

查看分析师对 UAL 股票的增长预测和目标价格(免费!) >>>

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,让 你跟随聪明人的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!