Prologis 股票的关键统计数据

- 52周区间: 103美元至145美元

- 当前价格: 142美元

- 平均目标价: 151美元

- 最高目标:165美元

- 分析师共识: 10人买入/4人跑赢大盘/9人持有/1人无意见

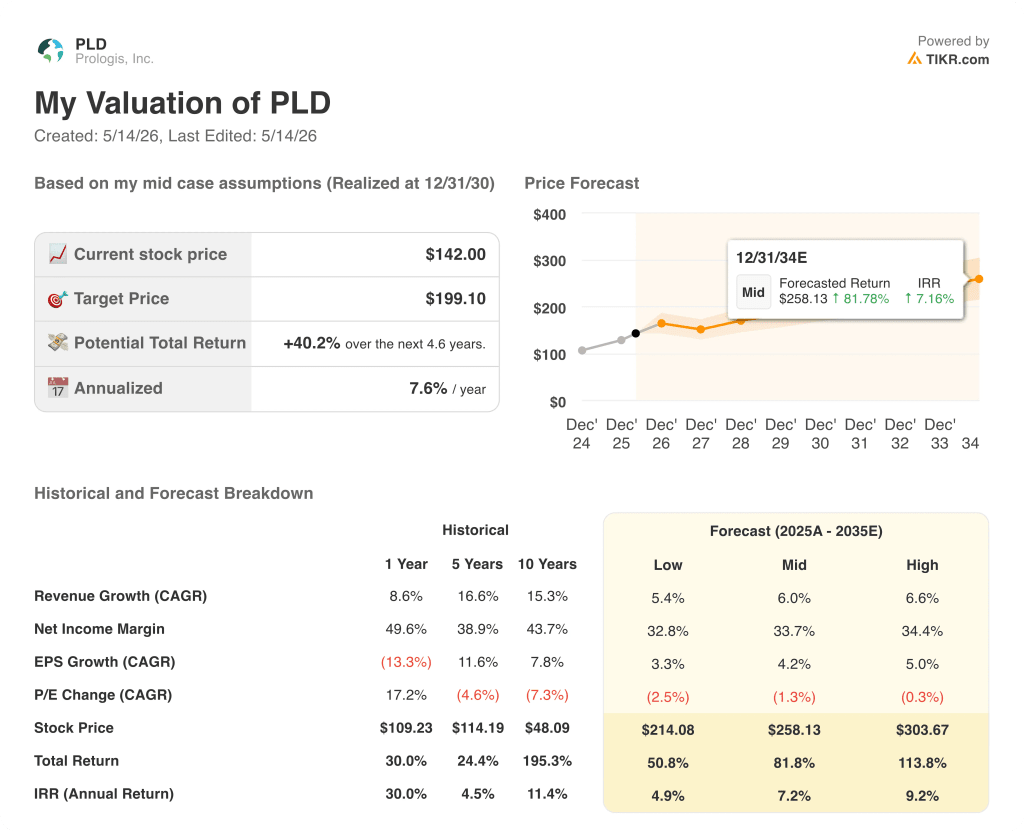

- TIKR 目标模型(2030 年 12 月):199 美元

发生了什么?

普洛吉斯(PLD)是全球最大的物流房地产投资信托公司,在20个国家拥有13亿平方英尺的资产。2026年第一季度,普洛吉斯创下了破纪录的业绩,推动普洛吉斯股价接近其52周最高点145.44美元。

该公司公布的第一季度核心 FFO(运营资金,房地产投资信托盈利能力的标准指标)为每股 1.50 美元,高于分析师预期的 1.49 美元,而收入为 23.0 亿美元,低于预期的 22.1 亿美元。

本季度签订租约的净有效租金变化率为 31.9%,出租率为 95.3%,管理层将全年平均出租率预期上调至 95.00% 至 95.75%。

首席执行官丹-莱特(Dan Letter)在2026 年第一季度的财报电话会议上表示:"我们还推进了数据中心平台的发展,启动了 13 亿美元的'按需建造'(build-to-suit)开发项目,我们正在扩大数字基础设施和能源规模,以支持下一阶段的增长。

普洛吉斯还与新加坡主权财富基金GIC和加拿大养老金La Caisse完成了16亿美元的新合资承诺,在美国和欧洲物流领域增加了战略资本合作伙伴,这扩大了公司的投资范围,而无需利用股票市场。

首席财务官蒂姆-阿恩特(Tim Arndt)在财报电话会议上证实,公司正在与一家超级分销商客户积极商讨未来三年的每兆瓦交付项目。

目前,Prologis 股票的全年核心财务和利润指导值为每股 6.07 美元至 6.23 美元,中间值为 6.14 美元,比共识值高出一美分,即使在公司创下历史最佳签约季度之后,物流租赁管道也已补充到创纪录的高位。

Prologis 刚刚完成了创纪录的租赁签约,并上调了全年业绩指引。使用TIKR免费跟踪PLD的下一次分析师升级或目标价格调整 → 华尔街对PLD的看法

华尔街对PLD股票的看法

普洛吉斯股票在2026年下半年的租赁拐点已不再是理论上的:在过去六个季度中,有三个季度创造了历史记录,尽管吸收了6400万平方英尺的签约面积,但第一季度的管道收盘价仍创下新高。

2025 年第三季度的实际 EBITDA 为 15.4 亿美元,同比增长 7.4%;2026 年第一季度的实际 EBITDA 为 15.6 亿美元,同比增长 6.3%;根据一致预测,到 2026 年第二季度,EBITDA 将达到 16.7 亿美元左右,随着出租率的恢复,租金将复合增长 10%左右。

5月份,蒙特利尔银行将Prologis的股票评级提升至 "跑赢大盘",目标价为162美元,并特别指出,由于入住率和再租赁价差的提高,2026年和2027年的FFO将加速增长。

目标价差从 130 美元到 165 美元不等,这一区间几乎完美地反映了两种截然不同的数据中心货币化观点:看跌者认为物流复苏是近期盈利的唯一真正原因,而博雅银行的看涨者则认为未来五年数据中心的年销售收入将达到 4 亿美元左右,并在随后的五年内增长到 9 亿美元以上。

根据首席财务官蒂姆-阿恩特(Tim Arndt)的估算,按现行租金计算,内含租赁按市价计算的利润约为 7.5 亿美元,这意味着 Prologis 不需要一个新租户来增加现金流:只需要现有租约按现行市价续约即可。

如果物流业的复苏停滞不前,或者关税导致的需求不确定性影响到2026年下半年,重新租赁的利差可能会缩小,从而使同店NOI的增长速度低于4.75%至5.5%的指导范围。

下一个值得关注的数字是2026年第二季度的每股核心FFO,共识值约为1.56美元;如果达到或超过这一水平,再加上数据中心车辆的宣布,将缩小Prologis股价与分析师目标162美元高端之间的差距。

估值模型怎么说?

TIKR模型将PLD的中期目标价定为2030年12月的199.10美元,假设中期收入年复合增长率约为6%,净利润率稳定在34%左右,这意味着从目前142.00美元的价格来看,年化回报率约为7%,整个预测期内的总潜在回报率约为40%。

以目前142美元的价格计算,中位内在价值为199美元,高位价值为304美元,随着内含租金按市值计价开始生效,2026年息税折旧及摊销前利润(EBITDA)将重新加速增长至10%左右。

这只股票的唯一问题是:Prologis能否在市场赋予其全部价值之前,将其5.6千兆瓦的数据中心电力管道转化为持久的第三个盈利引擎,还是仅靠物流复苏就能以较慢的速度使该股票达到公允价值?

机遇

- 17% 的内含租赁按市值计价意味着约 7.5 亿美元的净收入(按即期租金计算),不需要实现新的租赁,只需要时间和合同展期。

- 即使按照每兆瓦 300 万美元的保守电力外壳形式计算,数据中心管道也代表着超过 150 亿美元的潜在投资基础,而且根据 BofA 的模型,数据中心的销售收益在 10 年内每年将超过 9 亿美元。

- Prologis 将 2026 年的开发启动指导目标提高到 45 亿至 55 亿美元,其中约 40% 分配给数据中心的按套建造,使未来的盈利组合向高利润倾斜。

- 在过去的六个季度中,该公司创下了三项历史租赁纪录,提案补充管道达到新高,全球大面积空间的租赁率达到 98%,这些都表明出租率的恢复是结构性的,而不是周期性的。

- A2/A级的资产负债表,67亿美元的流动资金和4.8倍的债务与调整后息税折旧摊销前利润(EBITDA)的比率,使Prologis有足够的财力在不稀释股权的情况下完成此次扩建。

风险

- 占投资组合约20%的南加州仍在筑底过程中,空置率尚未达到顶峰,这将拖累美国同店增长指标,至少要到2027年上半年。

- 数据中心的载体结构仍未公布,在资本化形式确定之前,大约 150 亿美元的潜在管道价值处于战略灰色地带,股价无法完全定价。

- EBITDA 的一致预期显示,到 2027 年中期,EBITDA 的增长速度将从 2026 年中期的 10%左右放缓至 5%左右,这意味着如果数据中心的说法在未来一到两个季度内没有具体化,那么多重扩张的窗口将非常狭窄。

你应该投资Prologis公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR为您提供免费的机构质量财务数据,专业分析师正是利用这些数据来回答这个问题。

调出Prologis公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度的收入和盈利预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

你可以建立一个免费的观察清单,跟踪Prologis, Inc.和你关注的其他股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析TIKR上的PLD股票 → 免费使用专业工具分析TIKR上的PLD股票 → 免费使用专业工具分析TIKR上的PLD股票