美国塔台股票的关键统计数据

- 52 周区间:155 美元至 234 美元

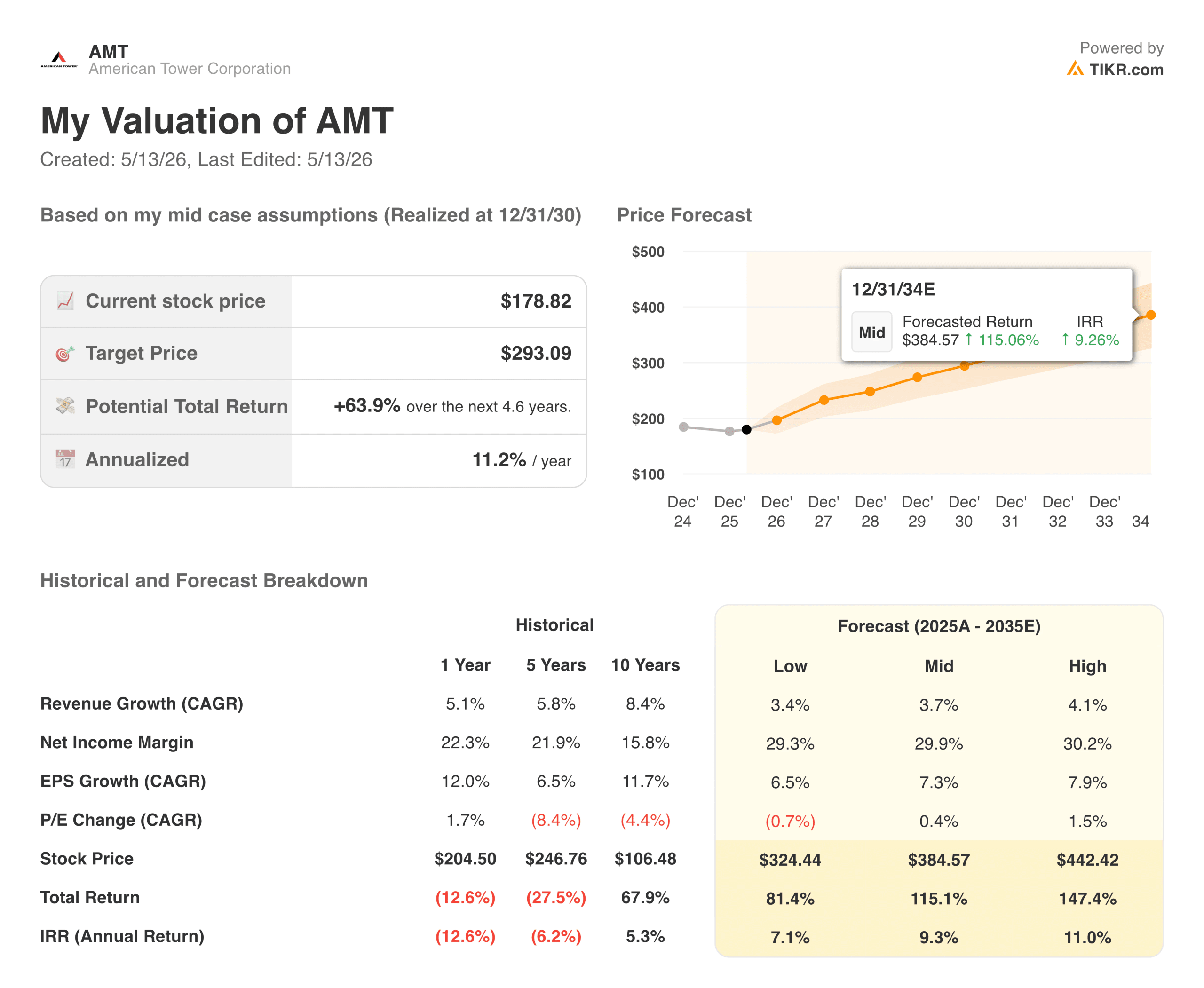

- 当前价格: 178.82 美元

- 市场平均目标价:约 235 美元

- TIKR 目标价(中间价): ~293 美元~$293

- TIKR 年化内部收益率(中间值): ~每年 11~每年约 11

- 2026 年第一季度收入:27.5 亿美元(超出预期约 3)

- 2026 年第一季度净收入:8.77 亿美元(同比增长 ~76)

- 2026 财年调整后 FFO 指引:每股 9.80 美元至 10.00 美元

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 AMT)进行估值 >>>

印度退出和保证金恢复如何改变 AMT 的故事

美国铁塔公司(AMT)在全球拥有约 226,000 个通信站点:无线运营商和 5G 网络使用的基站塔、屋顶天线和分布式天线系统。运营商根据每年租金自动递增的长期合同租赁这些信号塔上的空间。收入是可预测的,成本基本上是固定的,利润结构也是房地产行业中最好的。

不过,过去几年里,房地产投资信托基金(REITs)受到的影响不是业务,而是噪音。利率上升对房地产投资信托基金造成了广泛冲击,而 AMT 在印度的业务又增加了复杂性和成本。这些因素共同压缩了利润率,并拖累了倍数。

这一章已基本结束。AMT 完成了印度业务的退出,简化了投资组合,并取得了成果。2026 年第一季度的收入为 27.5 亿美元,超出预期约 3%,净利润为 8.77 亿美元,同比增长 76%。管理层将全年调整后每股净资产收益率(FFO)指导目标上调至 9.80 美元至 10.00 美元。

利润率图表说明了问题。在国际不利因素的影响下,营业利润率从 2021 年的 38% 下降到 2022 年的 30%。此后,利润率稳步回升:2023 年约为 35%,2024 年为 45%,2025 年为 46%。这是一家经历了混乱转型的企业,而在转型的另一面,它却显得更加干净。

查看分析师对 AMT 股票的增长预测和目标价格(免费!) >>>

华尔街为何认为AMT股价将大幅上扬?

华尔街一致认为 AMT 的股价在 235 美元左右,大多数分析师认为其表现 "跑赢大盘 "或 "买入"。他们的观点是,该股尚未完全计入 利润率改善或人工智能基础设施的尾风。

近期的驱动因素是 5G 密集化。随着运营商建设更密集的网络以处理更高的数据量,他们需要更多的铁塔租赁和更多的小基站。AMT 是美国各大运营商的业主,这些租约会以更高的价格自动续约。在欧洲和拉丁美洲,5G 的推广仍处于早期阶段,这将为国际市场增加多年的发展空间。

更长远的观点是 CoreSite。数据中心是人工智能运行的物理层,CoreSite 以互联为重点的园区将云提供商、企业和运营商集中在一个设施中。这使 AMT 不仅仅是一家铁塔公司。它使 AMT 成为人工智能经济的基础设施业主。

每股收益的恢复从这里开始

归一化每股收益从 2021 年的 4.62 美元跌至 2022 年的 3.82 美元,并在 2023 年持平。2024 年开始复苏,达到 4.82 美元,2025 年达到 5.40 美元,共识认为未来还会有大幅增长:2026 年约为 6.50 美元,2027 年约为 7 美元,2030 年接近 9.50 美元。

房地产投资信托投资者须知:调整后运营资金(AFFO)是比美国通用会计准则每股收益(GAAP EPS)更有用的指标。它剔除了塔楼资产的折旧,因为塔楼资产寿命长,不会像会计假设的那样实际恶化。AMT 2026 财年的 AFFO 指导值为每股 9.80 美元至 10.00 美元,这是在考虑股息覆盖率和估值时使用的锚点。

无论如何,方向是一致的。在过渡时期,公司的盈利受到压缩,而现在,公司的业务正在重新加速发展。

TIKR 模型在当前价格下的含义

TIKR 模型的中期目标价约为 293 美元,这意味着在约 4.6 年的时间里,总回报率约为 64%,年回报率约为 11%。

假设是有依据的。每年约 4% 的收入增长符合 AMT 历史上的塔楼升级情况。约 30% 的净利润率反映了当前的运营利润率基础,并将其转化为公认会计原则(GAAP)收益。每股收益年增长率约为 7%,反映了稳定的复合增长,而不是急剧的拐点。

低目标值约为 325 美元,年增长率约为 7%。高方案则达到 440 美元左右。即使是保守的情况,也意味着与当前价格相比还有很大的上升空间。

AMT 的理由:复合租赁、定价能力和人工智能基础设施

铁塔业务具有结构上的持久性。运营商无法依靠自己的力量经济地建设密集网络,而且一旦天线安装到塔上,就不可能再进行切换。租赁期限为 10 年或更长,并有自动升级功能,无论市场条件如何,都能在后台产生复利收入。

人工智能层让论文更加有趣。人工智能应用需要低延迟、高带宽的连接,这促使运营商加大网络密度,进而导致更多的塔楼租赁。CoreSite 抓住了这一消费周期中数据中心的需求。

股息增加了成长股无法提供的回报底线。它的 AFFO 覆盖率很高,而且增长稳定,这对希望在资本增值的同时获得收入的投资者很重要。

风险:利率、杠杆和缓慢的顶线增长

AMT 是一家房地产投资信托公司,因此利率非常重要。当利率较高时,长期现金流的现值就会缩水,投资者可以在风险较低的地方找到类似的收益。三年来,利率环境一直是主要的不利因素,如果利率居高不下,倍数重估需要更长的时间。

杠杆是另一个考虑因素。AMT 背负着沉重的债务负担,持续的高利率会逐渐增加再融资成本。

而每年 4% 左右的顶线增长是稳定的,并不令人兴奋。这里的回报论点是利润率扩张、倍数重估和持续增长的股息,而不是收入加速的故事。

AMT 值得以 179 美元的价格买入吗?

美国塔楼公司是一家复合型企业,而不是势头交易。美国塔楼是一家复合型企业,而非动量交易。内含递增机制的长期租约、高于 45% 的利润率、与人工智能需求同步增长的数据中心业务以及按周期支付的股息,使其回报率比大多数企业更可预测。

TIKR 中期目标约为 293 美元,年利率约为 11%,对于这种可预测的业务来说,这样的回报率很有竞争力。利润率的恢复是真实的,还没有完全体现在倍数上。每股收益从 2025 年的 5.40 美元上升到 2030 年的预计 9.50 美元,反映出该公司在市场等待关注的理由时,默默地做着自己的工作。

对于有耐心的投资者来说,如果他们希望基础设施建设好于增长,那么目前的价格看起来是一个合理的入市价格,因为该公司已经解决了需要解决的问题。

查看分析师对 AMT 股票的增长预测和目标价(免费!) >>>

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,让 你跟着聪明人赚钱。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!