吉利德科学公司股票的主要数据

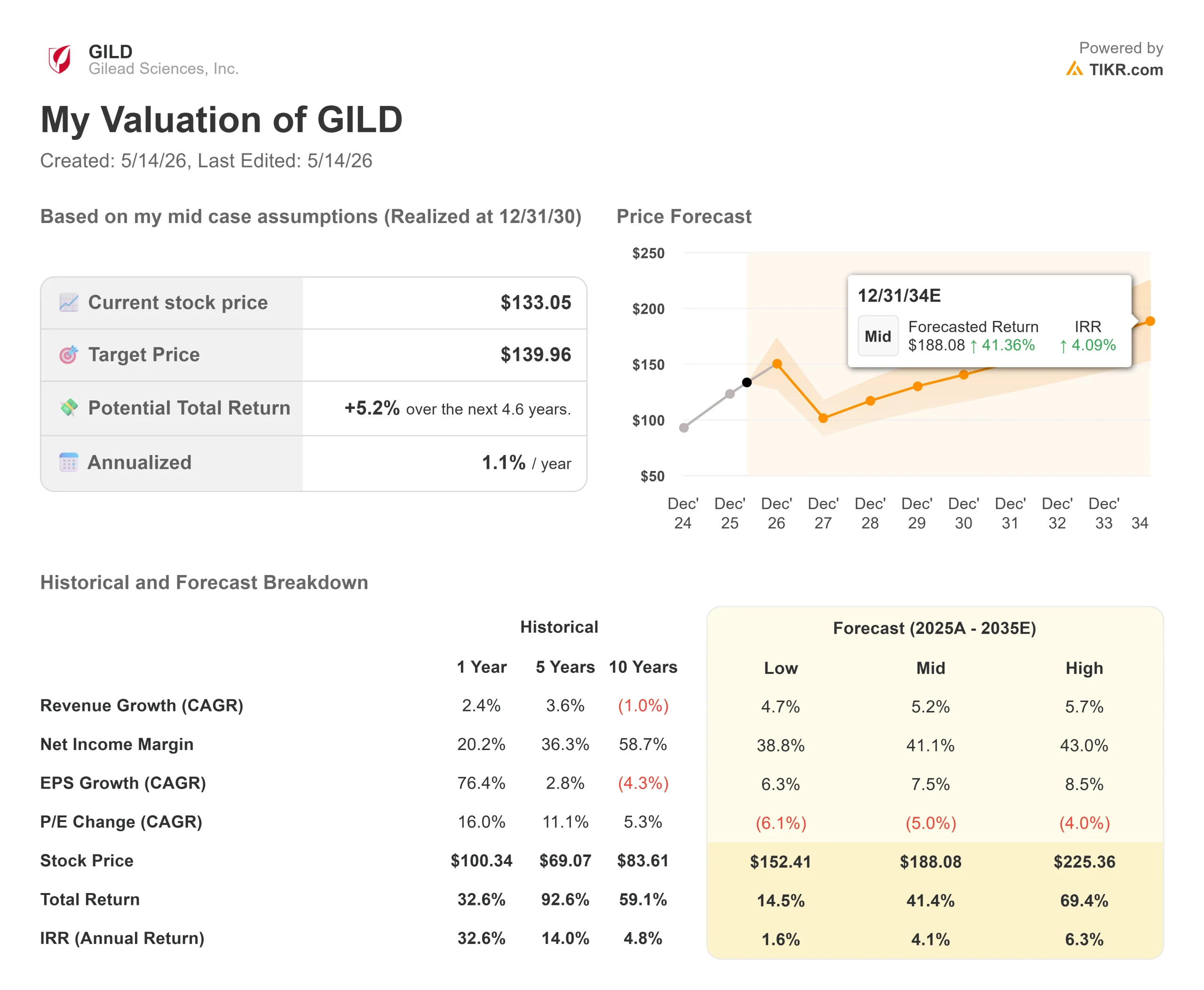

- 当前价格:133.05 美元

- 目标价(中间价)~$140

- 市场目标价:~$158

- 潜在总回报:~5%

- 年化内部收益率:~1% /年

- 收益反应:-2.04%(5/7/26)

- 最大缩水:-18.00% (4/27/26)

现已上线:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

发生了什么?

吉利德科学公司 (吉利德)5月7日公布的2026年第一季度财报显示,该公司股价下跌了2.04%。五天后,首席商务官约翰娜-梅西埃(Johanna Mercier)在美国银行医疗保健会议(Bank of America Healthcare Conference)上登台,发表了财报所无法表达的观点:详细分析了12月23日之前发生的三件事背后的商业机制,其中任何一件都可能对市场对这只股票的定价产生重大影响。

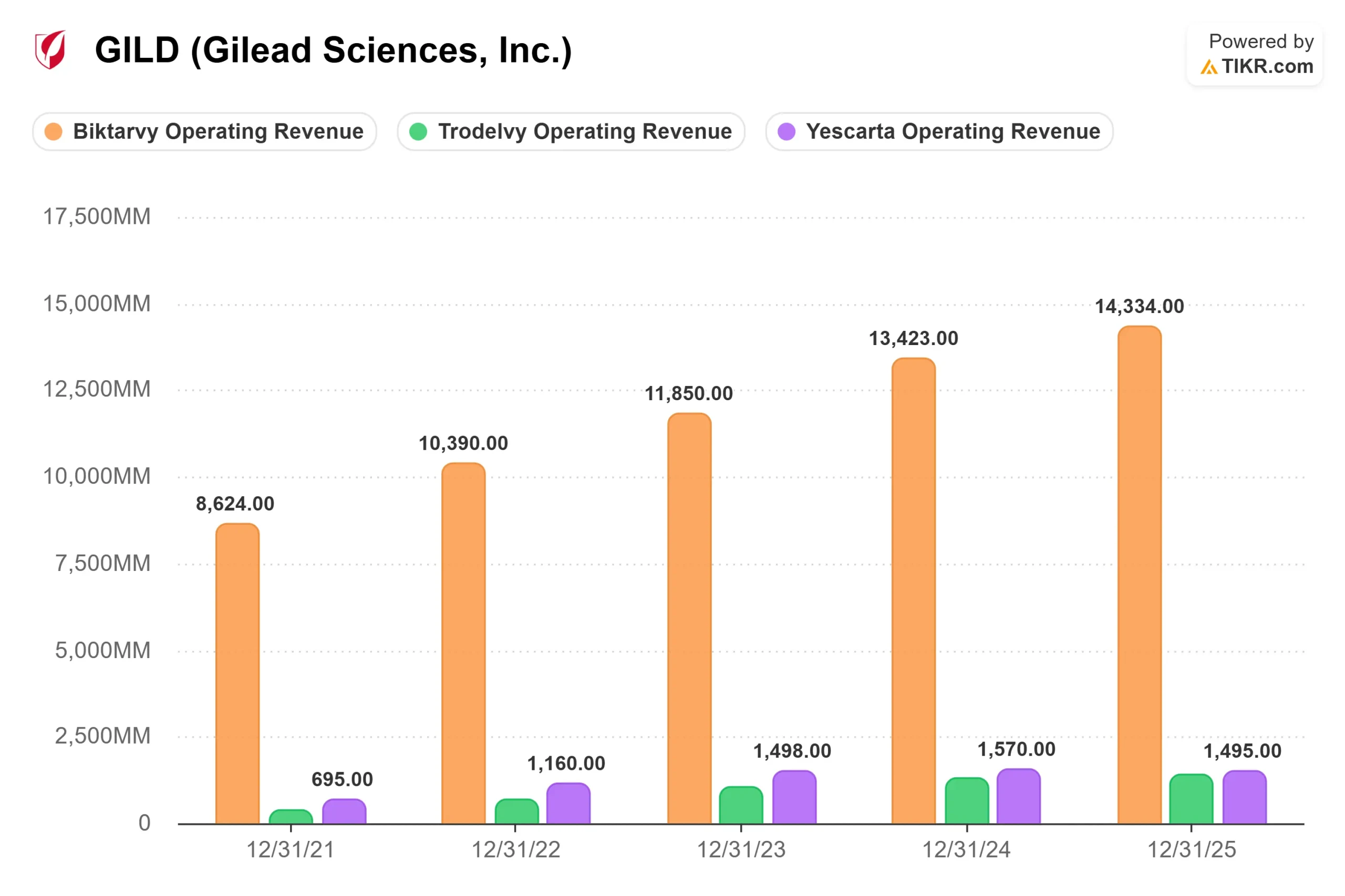

基础业务不是争论的焦点。根据 Mercier 的讲话,Biktarvy 占据了美国艾滋病治疗市场 52% 以上的份额;根据 TIKR 分部的数据,肿瘤专营权的年收入已超过 30 亿美元;Yeztugo 第一个完整商业年度的指导目标刚刚从 8 亿美元提高到 10 亿美元。争论的焦点是,如果考虑到下半年的三个催化剂,GILD 的价值会是多少,而目前 133 美元的价格并没有充分反映这一点。

财报头条忽略的会议内容

关于Yeztugo,Mercier重点谈到了再治疗率,即患者再次注射的比例。"看到患者再次注射的数字,我们真的很受鼓舞,"她说,"专科药房合作伙伴在每位患者预定的再注射剂量前一个月就开始进行宣传。这一点很重要,因为长期论文将持续到 2026 年以后。Mercier说,她预计随着时间的推移,长效注射剂最终将占据整个PrEP(暴露前预防,一种针对艾滋病高危人群的预防方案)市场60%到70%的份额。

她还提到了一个产品线的延伸:针对半年期产品无法有效覆盖的人群,如惩教部门、急诊室和大学校园,推出一年一次的配方。这是一种结构性市场扩张,而不是产品同质化。

关于 Trodelvy,吉利德报告的第一季度同比增长 37% 并不令人满意。而是增长加速的原因。NCCN(美国国家综合癌症网络,其指南直接影响处方行为)今年早些时候发布了第一类指南,这是涵盖一线转移性三阴性乳腺癌(mTNBC,一种侵袭性亚型)的最高证据级别。Mercier说:"许多人在二线治疗中仍在使用较老的化疗药物,""我们在一线治疗中看到的数据是,它使每个人的治疗水平都得到了提高。

第三个事件是anito-cel的FDA决定,PDUFA日期为2026年12月23日。吉利德于 4 月底完成了对 Arcellx 78 亿美元的收购,完全拥有了 anitocabtagene autoleucel(anito-cel,一种 BCMA 引导的 CAR T 细胞疗法,可重新编程患者的免疫细胞以攻击多发性骨髓瘤)。该疗法针对四线复发或难治性多发性骨髓瘤,在 iMMagine1 2 期试验中的总反应率高达 96%。

Mercier的商业细节引人注目。在年底之前,吉利德将有大约 200 家授权治疗中心投入使用。她说:"这将是我们所见过的细胞疗法最大的上市,将有200家ATC。Anito-cel的安全性也适合社区肿瘤治疗,因为大多数多发性骨髓瘤患者都是在社区接受治疗的。

目前 35 亿美元的市场,未来 200 亿美元的机遇

Mercier直接谈到了anito-cel的发展前景。她说:"四线多发性骨髓瘤的切入点约为35亿美元。由于anito-cel具有与众不同的安全性,吉利德将目标锁定在更早的二线治疗线,并最终瞄准一线治疗线,她认为这是一个 "更大的市场,比如200亿美元的可解决患者群体"。

根据 TIKR 分部的数据,Yescarta(吉利德现有的治疗淋巴瘤的 CAR T 细胞疗法)在 2025 年创造了 14.95 亿美元的收入。Anito-cel在早期产品线成功商业化后,将成为肿瘤专营权历史上最大的单一增长动力。

估值实际情况

根据 TIKR 竞争对手的数据,吉利德的新台币市值 EV/EBITDA 为 28.71 倍,比艾伯维的 12.72 倍和安进的 10.49 倍高出很多。但这一差距在很大程度上是收购相关费用同时影响 2026 年损益表的结果。根据 TIKR 的一致预测,2027 年的自由现金流将达到约 133 亿美元,这将使该公司股价的正常化倍数更接近同行,而这还未计入任何三年末的催化剂。

Biktarvy 的独占期将持续到 2036 年,Mercier 指出,约 70% 的新诊断艾滋病患者开始接受 Biktarvy 治疗。这一特许经营权不需要增长来为管线建设提供资金;它需要保持。它正在保持。

在 32 位主动推荐 GILD 的分析师中,18 位给予买入评级,5 位给予 "跑赢大盘 "评级,8 位给予 "持有 "评级,1 位给予 "无意见 "评级,没有人给予 "卖出 "评级。街调的平均目标价约为 158 美元,这意味着与当前水平相比有 19% 左右的上涨空间,这一差距反映了街调已经将管线的执行力视为高于 TIKR 基本模型的假设。

查看吉利德科学公司在 TIKR 中与同行的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:133.05 美元

- 目标价(中间价): ~140 美元~$140

- 潜在总回报:~5%

- 年化内部收益率:~1% /年

查看分析师对吉利德科学公司股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型的目标是到 2030 年 12 月 31 日达到约 140 美元,收入年均复合增长率约为 5%,净利润率扩大到约 41%。两个收入驱动因素是 Yeztugo PrEP 的增长和 Trodelvy 一线 mTNBC 的扩张,Mercier 称这将使可解决的患者人数和平均治疗时间翻一番。主要的风险是 12 月份的 anito-cel 结果为负,这将消除今年最重要的重新评级催化剂。

在中位情况下,从目前水平到 12/31/30 的总回报率约为 5%,年化回报率接近 1%。该公司的平均目标价约为 158 美元,这意味着市场一致认为该公司的执行力已经高于 TIKR 的基本情况,因此 12 月 23 日 FDA 的决定将是对是否获得溢价的最明确的检验。

结论

2026 年下半年的 GILD 预测取决于 12 月 23 日。Anito-cel在四线适应症方面获得批准,200家ATC已经投入运营,这验证了斥资78亿美元收购Arcellx的交易,并为Mercier所估算的200亿美元的市场开辟了道路。一封完整的回复函重置了肿瘤学重新评级的叙述。

首先关注 Trodelvy 的一线 mTNBC FDA 决定,因为它将在 2026 年下半年提前到来,是一个风险较低的信号。NCCN 1 类指定已经创造了标示外处方的势头,因此批准将确认执行情况,而不会给任何人带来惊喜。如果这两个催化剂都能如期而至,问题就会从吉利德能否实现多元化转向收入结构变化的速度有多快,而这个问题的价值要比目前 133 美元的价格所暗示的价值高得多。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资吉利德科学公司吗?

要想真正知道答案,唯一的方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出吉利德科学公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 吉利德科学公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!