Regeneron 股票的关键数据

- 当前价格:716.80 美元

- 目标价(平均值)~$875

- 目标价(中间值)~$1,184

- 潜在总回报率(中间值)~65%

- 年化内部收益率(中间值)~11% /年

- 2026 年第一季度收益反应:+3.02% (4/29/26)

- 最大缩水:-21.43% (6/5/25)

现已上线:使用 TIKR 的新估值模型,发现您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

再生元制药 (REGN)在 5 月 12 日举行的美国银行全球医疗保健大会上发表了演讲,投资者关系高级副总裁 Ryan Crowe 和商业执行副总裁 Marion McCourt 出席了演讲。他们谈到了投资者一直期待的三件事:哪些产品属于新的最惠国定价协议范围、EYLEA HD 在生物仿制药竞争中的表现如何,以及 fianlimab 黑色素瘤读数究竟有多接近。

该公司股价为 716.80 美元,比 2025 年底的收盘价 771.87 美元低约 7%,比 52 周最高价 821.11 美元低约 105 美元。核心争论点在于,最惠国待遇交易是否给 Regeneron 最大的收入来源 DUPIXENT 带来了定价上限,或者管理层在本次会议上披露的信息是否澄清并消除了这一悬念。Crowe 的答案取决于市场在很大程度上忽略的一个结构性细节。

最惠国待遇协议:什么在,什么不在

会议上最重要的披露是 Regeneron 与美国政府签订的最惠国待遇协议的产品范围。Crowe 解释说,该协议涵盖了 Regeneron 在美国全资拥有的产品。作为交换,该公司获得了未来政府定价授权的减免和至少到 2029 年 1 月的关税保护。

EYLEA 和 EYLEA HD 由 Regeneron 在美国全资拥有,属于协议范围。与赛诺菲共同销售的 DUPIXENT 则不在协议范围内。考虑到保密义务,克罗在点名具体产品时非常谨慎,但他的表述毫不含糊:"我们在美国全资拥有 EYLEA 和 EYLEA HD,但我们在美国并不全资拥有 DUPIXENT。

对于因担心政府对 DUPIXENT 的近期价格上限而对 REGN 打折扣的投资者来说,这一区别非常重要。据 McCourt 称,DUPIXENT 的全球年收入约为 200 亿美元。未来对该特许经营权的任何定价限制都需要与赛诺菲进行单独谈判,而不是与 Regeneron 已经签署的协议。

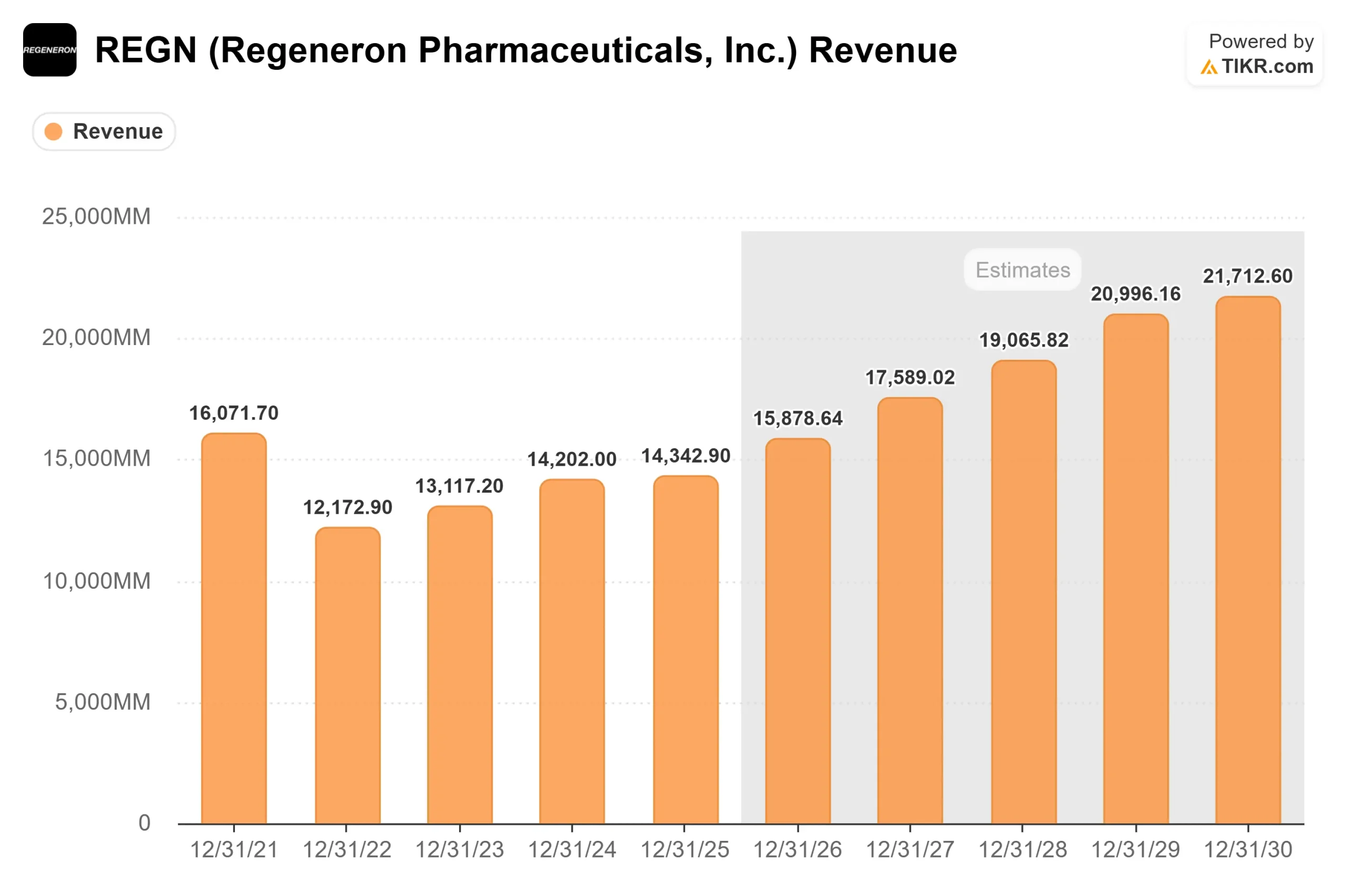

时机的选择使这一交易更加重要。赛诺菲的开发余额是一项利润分享义务,多年来压缩了 Regeneron 的合作收入,预计将在 2026 年第三季度左右结清。一旦结清,Regeneron 就能获得 DUPIXENT 的全部利润份额,而不受任何影响。TIKR 的前瞻性预测显示,2026E 正常化每股收益为 46.50 美元,到 2027 年将加速增至 53.86 美元,增幅约为 16%。这一跃升是由利润分享事件驱动的,而不是新管线的批准。

查看 Regeneron 股票的历史和远期预期(免费!) >>>

DUPIXENT:九个适应症,一个竞争壁垒

DUPIXENT 在全球有 140 万患者接受治疗,涉及九个美国适应症。其中四个适应症,包括特应性皮炎、哮喘、鼻息肉和嗜酸性粒细胞性食管炎,都具有大片的规模。其余五个适应症,包括慢性阻塞性肺病、丘疹性类风湿关节炎、结节性瘙痒症和慢性自发性荨麻疹,仍在积累处方量。

慢性阻塞性肺病的上市引起了医生们最强烈的兴趣。DUPIXENT 于 2024 年 9 月获得 FDA 批准,成为有史以来第一个获准用于慢性阻塞性肺病的生物制剂,该药主要针对血液中嗜酸性粒细胞升高的患者,嗜酸性粒细胞是 2 型炎症的标志物。在 3 期 NOTUS 试验中,与安慰剂相比,该药将中度或重度慢性阻塞性肺病的病情加重率降低了 34%,FEV1(一秒钟用力呼气容积,衡量肺功能的临床金标准)改善了约 139 毫升。

Crowe 在会上进一步阐明了竞争格局:慢性阻塞性肺病市场上唯一的生物制剂 "从未显示出任何肺功能改善,而 DUPIXENT 在其关键研究中显示出 FEV1 改善了约 80 毫升。

竞争的护城河是生物性的,而不仅仅是商业性的。DUPIXENT 的靶点是 IL-4 受体,它位于 2 型炎症级联的顶端。即使是在 Regeneron 最成熟的适应症中,McCourt 也指出,在可治疗的特应性皮炎患者中的渗透率仍然只有十几个百分点,因此商业化的道路还很漫长。

EYLEA HD:特许经营转型步入正轨

12 个月前,"熊市 "认为,生物仿制药对 EYLEA 2 毫克的压力会侵蚀视网膜专营权,而 EYLEA HD(aflibercept 8 毫克,剂量更高的下一代制剂)的补偿速度更快。目前的数据并不支持这种说法。根据 TIKR 的分部数据,EYLEA HD 在 2025 年的收入为 16.369 亿美元,比 2024 年的 12.011 亿美元增长了 36%,目前约占美国抗血管内皮生长因子专营权总收入的一半。

FDA 于 2025 年 11 月扩大了 EYLEA HD 的标签范围,增加了第 4 季度每周给药、视网膜静脉闭塞适应症和延长至 20 周的给药耐久性,为医生提供了同类产品中最广泛的给药灵活性。管理层预计 2026 年第二季度 EYLEA HD 的需求增长率约为 10%,与第一季度保持一致,而随着生物仿制药替代品的持续出现,EYLEA 2mg 的需求预计将下降 10%至 20%。McCourt 还指出,约 95% 的 EYLEA 2mg 使用的是预灌封注射器,他认为 EYLEA HD 预灌封注射器即将获批是对该特许经营权的增量利好,而不是持续增长的先决条件。

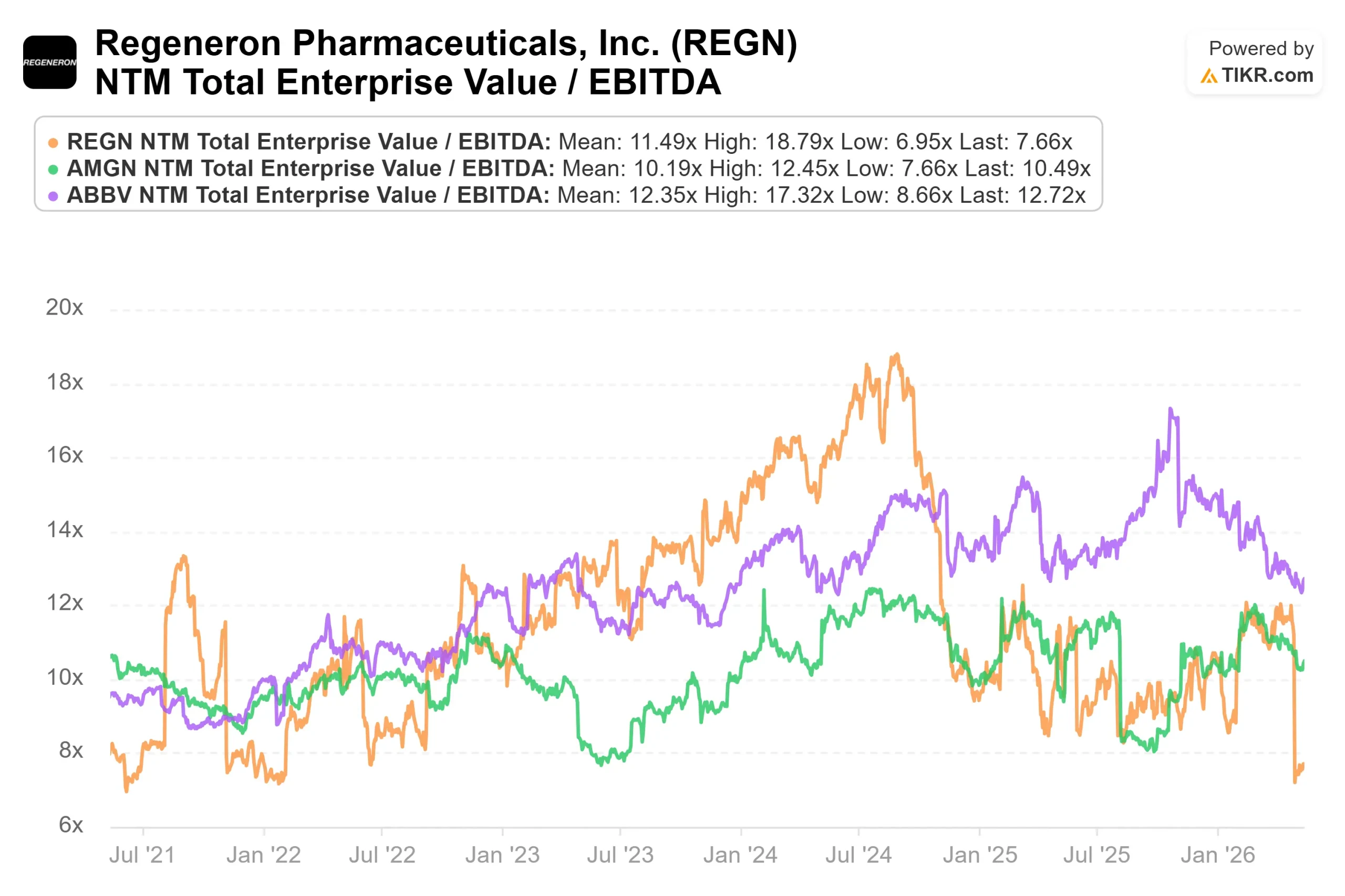

在估值倍数方面,REGN 每 TIKR 的 NTM EV/EBITDA为 7.66 倍,而艾伯维为 12.72 倍,安进为 10.49 倍。根据 TIKR 的资本结构数据,REGN 拥有约 158 亿美元的净现金头寸,而这两家公司都有大量的净债务。与同行相比,REGN 的折价更多反映了 fianlimab 的不确定性,而非基础业务的结构性弱点。

菲安利单抗:定义 2026 年余下时间的读数

对 REGN 来说,近期最重要的事件是 fianlimab 加 cemiplimab(利巴妥)与 pembrolizumab(Keytruda)治疗一线转移性黑色素瘤的 3 期临床结果。Regeneron 于 4 月 29 日确认,预计将于 2026 年第二季度公布数据,而 Crowe 在会议上也称这一结果很快就会公布。

Crowe 认为全球转移性黑色素瘤市场规模为 20 亿至 30 亿美元。Fianlimab 的靶点是 LAG-3 受体(淋巴细胞活化基因 3,一种抑制 T 细胞对抗肿瘤活性的免疫检查点)。目前唯一获批的 LAG-3 组合疗法是百时美施贵宝公司的 Opdualag,据 Crowe 称,该疗法在关键试验中的中位无进展生存期约为 10 个月,完全应答率约为 12% 至 13%。CTLA-4加PD-1联合疗法的中位无进展生存期为11.7个月,为该疗法设定了最高的疗效标准,但它也有很大的毒性。

Crowe表示,Regeneron在三个独立队列中的1期数据显示,汇总的中位PFS约为24个月,完全应答率为25%。如果三期研究结果证实该药甚至比 Opdualag 更具方向性优势,那么它就有可能成为市场上同类产品中的佼佼者,因为在这个市场上,现有药物的门槛并不高。

有两点需要注意。首先,正如 Regeneron 在其 2026 年第一季度财报中披露的那样,fianlimab 在非小细胞肺癌领域未能推进到 3 期,2 期数据不支持继续开发。其次,Crowe 证实,在 PFS 事件积累速度低于预期后,黑色素瘤 3 期方案于 2025 年底进行了修订:"我们开始担心读数到底会在什么时候出现,"因此,在保持所需事件阈值不变并要求所有患者至少随访 6 个月的情况下,扩大了贡献患者人群。该修正案获得了全球监管机构的批准,并于 2026 年 4 月公之于众。

黑色素瘤辅助治疗试验通过了第一次中期分析,独立数据监控委员会建议继续进行试验。第二次中期分析预计将于 2026 年下半年初进行。Crowe 直接指出,辅助治疗的风险较高,Opdualag 与 nivolumab 单药相比,在黑色素瘤辅助治疗中产生的危险比为 1.01,这意味着尽管在晚期疾病中获胜,但实际上没有获益。

查看 Regeneron 在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格(模型入口): 719.88 美元$719.88

- 目标价(中期): ~$1,184~$1,184

- 潜在总回报:~65%

- 年化内部收益率:~11%/年

查看分析师对 Regeneron 股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型预测,从 719.88 美元的入场价算起,目标价约为 1,184 美元,这意味着总回报率约为 65%,年回报率约为 11%。该模型持续到 12/31/30 日,基于两个收入 年均复合增长率驱动因素:DUPIXENT 在全球九个适应症领域的持续扩张,以及 EYLEA HD 在美国视网膜市场对 EYLEA 2mg 的取代。约 37% 的净利润率假设反映了赛诺菲到 2026 年中期的发展平衡。主要风险在于,如果最惠国框架最终扩大到联盟产品,DUPIXENT 将面临定价压力。

自由现金流支持这一观点。TIKR 估计 2025A 年的自由现金流为 40.805 亿美元,到 2026 年将增至约 52 亿美元,其驱动力是同样的合作收入解锁事件。

根据 TIKR 的街头目标数据,截至 5 月 13 日,30 位街头分析师对 REGN 进行了评级,其中 18 位买入,4 位跑赢大盘,7 位持有,1 位跑输大盘,0 位卖出。平均目标价约为 875 美元,这意味着与当前水平相比大约有 22% 的上涨空间,这一差距反映了该公司已经开始定价,而 fianlimab 的不确定性则为共识保留了上限。

结论

fianlimab 转移性黑色素瘤的研究结果将在未来几周内推动这只股票的走势。关注中位 PFS 和完全应答率。如果中位生存期大大超过 Opdualag 的 10 个月,完全应答率接近 20%,就能确立同类最佳的形象,并有可能迫使其重新评级。如果结果仅与 Opdualag 相当,即使最终能向 FDA 提交申请,也会让人质疑其商业机遇。

基础业务的状况比股价反映的要好。DUPIXENT 不在当前的最惠国协议范围内,EYLEA HD 已提前完成过渡目标,而赛诺菲在第三季度清算的开发结余是一个过时的 盈利催化剂。是现在就给市场回报,还是等待黑色素瘤数据,几周内就会有答案。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Regeneron 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开Regeneron,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Regeneron以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费分析 TIKR 上的 Regeneron → 查找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!