主要信息:

- 万事达卡公司(Mastercard,MA)2026 年第一季度调整后每股收益为 4.60 美元,超出预期的 4.40 美元,并预计全年调整后净营收增长在低两位数到低十几位数之间。

- 该公司宣布收购连接区块链和传统法币支付基础设施的平台 BVNK,扩大了万事达卡在数字支付领域的地位。

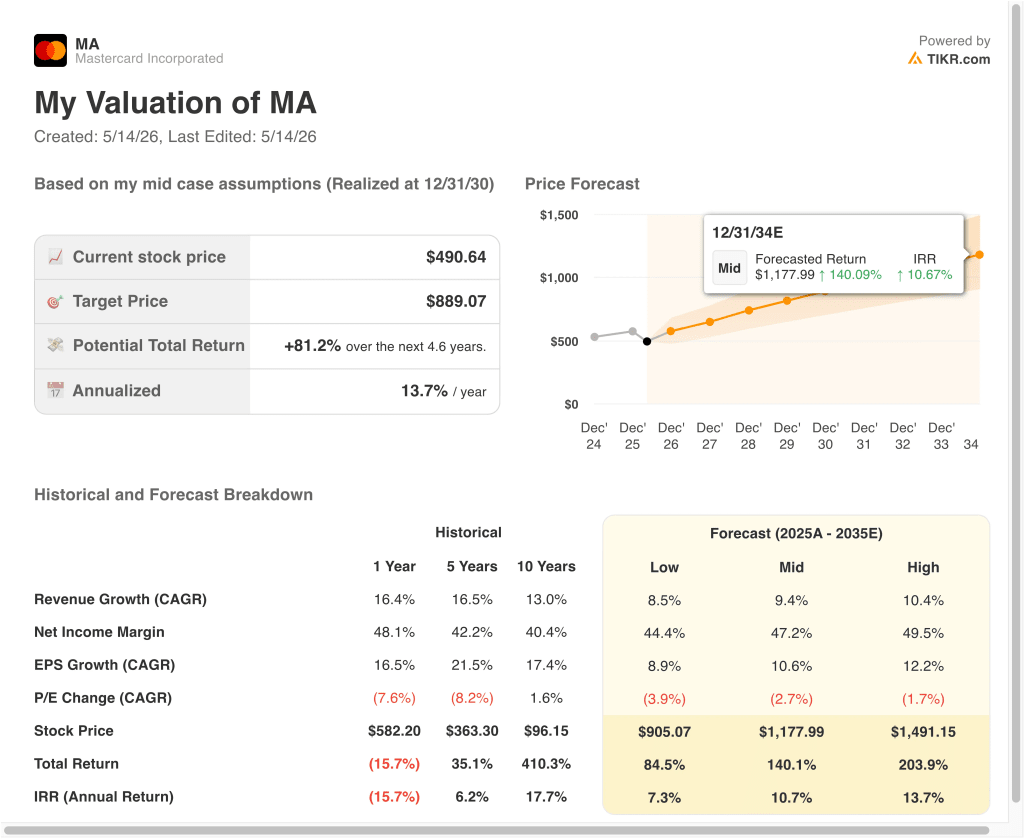

- 根据我们的估值假设,到 2030 年 12 月,万事达卡的股价有可能达到每股 889 美元左右。

- 这意味着从目前的 491 美元价格来看,总回报率约为 81%,未来 4.6 年的年化回报率为 13.7%。

现在直播:使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大?

发生了什么?

万事达卡公司 (MA万事达卡公司(Mastercard Incorporated,简称MA)运营着世界两大支付网络之一,为持卡人、发卡银行和全球商户之间的电子交易提供便利。截至 2026 年 5 月中旬,该公司股价年初至今下跌了 12.6%,尽管本季度盈利强劲,但表现逊于大盘。

2026 年第一季度,万事达卡调整后每股收益为 4.60 美元,超过分析师一致预期的 4.40 美元。管理层提出的全年调整后净营收增长预期为低两位数到低十几位数,即增长 12% 到 13%。此外,公司在第一季度还计入了 2.02 亿美元的重组费用,这反映了公司对劳动力和成本基础的持续优化。

一些战略发展正在重塑万事达卡的长期定位。该公司宣布将收购 BVNK,这是一个将基于区块链的支付基础设施与传统法定货币支付系统连接起来的平台。

随着链上数字支付的增长,万事达卡将因此获得手续费收入。亚马逊还推出了与美国银行和万事达卡联名的Prime 商务卡,为其网络增加了一个大额商业关系。

然而,英国金融行为监管局于 2026 年 5 月对万事达卡、维萨卡和贝宝的数字钱包安排展开了竞争调查。因此,除了强劲的经营业绩外,投资者还需要考虑一些监管风险。

消费者支出总体上保持弹性。首席财务官萨钦-梅拉(Sachin Mehra)在最近的评论中提到,富裕消费者和大众市场的消费群体持续稳定增长。万事达卡的长期毛利率为 100.0%,息税前利润率为 59.5%,反映了高效的双面网络模式,即平台从处理的每笔交易中赚取手续费。

随着全球无现金支付规模的扩大以及万事达卡在数字支付基础设施领域的投资规模的扩大,万事达卡股票将带来丰厚的回报。

模型对万事达卡股票的启示

我们分析了万事达卡股票的上涨潜力,其基础是万事达卡在全球支付网络中的双头垄断地位、不断扩大的跨境和数字交易量,以及毛利率接近 100% 的高度可扩展业务模式。

根据 12.5% 的年收入增长率、60.0% 的营业利润率和 24.2 倍的正常化市盈率,模型预测万事达卡的股价可能从每股 491 美元上涨到 745 美元左右。

在未来 2.6 年内,总回报率将达到 51.8%,年回报率为 17.1%。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 MA 股票使用的假设:

1.收入增长率:12.5

万事达卡去年的收入年复合增长率为 16.4%,10 年复合增长率为 13.0%。全球电子支付渗透率不断扩大,尤其是在现金仍占主导地位的新兴市场。自大流行病时期的旅行限制放宽以来,收取高额手续费的跨境交易量已强劲复苏。

根据分析师的一致预期,我们采用了 12.5% 的收入增长预测,这反映出随着发达市场的市场渗透率日趋成熟,增长略显保守,而高增长的新兴经济体和新的数字支付垂直领域则在持续扩张。

未来两年的一致收入年复合增长率为 12.8%,这也为这一假设提供了强有力的支持,因为它与近期和历史业绩表现非常吻合。

2.运营利润率60%

万事达卡的 LTM 营业利润率约为 58.4%,该公司的历史营业利润率一直在 50% 以上到 60% 之间。万事达卡的业务模式具有很强的可扩展性,因为交易量的增加会使平台的边际成本最小化。但 2026 年第一季度 2.02 亿美元的重组费用带来了短期成本波动。

根据分析师的一致预期,我们将万事达卡的营业利润率目标定为 60.0%,这反映了万事达卡在提高效率和技术投资取得成效后,营业利润率将达到历史最高水平。而向高利润数字交易的结构性转变也支持了这一前景。

3.退出市盈率:24.2 倍

万事达卡的远期新台币市盈率约为 24.2 倍,低于约 30 至 32 倍的历史平均水平。市盈率的压缩反映了近期对英国 FCA 监管调查的谨慎态度,以及宏观经济对消费者支出趋势的敏感性。但是,基本业务基本面依然强劲。

根据分析师的一致估计,我们维持万事达卡 24.2 倍的退出市盈率,这反映了相对于万事达卡历史范围的保守倍数,既承认了当前监管和宏观经济的不确定性,又没有假设最坏的监管结果。

如果情况好转或恶化会怎样?

根据全球支付量增长、数字支付扩张和监管环境,MA 股票到 2034 年的不同情景显示了不同的结果(这些是估计值,不是保证收益):

- 低情况:监管阻力和新兴市场增长放缓限制了收入和利润的扩张 → 7.3% 的年回报率

- 中值:全球无现金支付稳步增长,BVNK 驱动的数字整合支持持续盈利 → 10.7% 的年度回报率

- 高案例:跨境交易量加速增长,数字资产费用成功获取,推动高于共识的增长 → 13.7% 的年度回报率

展望未来,万事达卡股价可能会反映投资者对全球支付数字化步伐和英国 FCA 调查结果的看法。

今年迄今为止 12.6% 的跌幅使其估值相对于近期历史更具吸引力,近期模型预测年化回报率约为 17.1%。但监管调查和宏观不确定性是真实存在的风险,投资者应随着事态发展密切关注,直至 2026 年。

查看分析师目前对万事达卡股票的看法(使用 TIKR 免费) >>>

你应该投资万事达卡吗?

真正了解情况的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问与万事达卡相同的机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出万事达卡,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 MA以及您关注的其他所有股票。无需信用卡。只需提供您自己需要的数据。

寻找新机会?

- 查看 亿万富翁投资者正在购买的股票,让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!