丘博股票的关键统计数据

- 52 周区间: 264 美元至 346 美元

- 当前价格: 316 美元

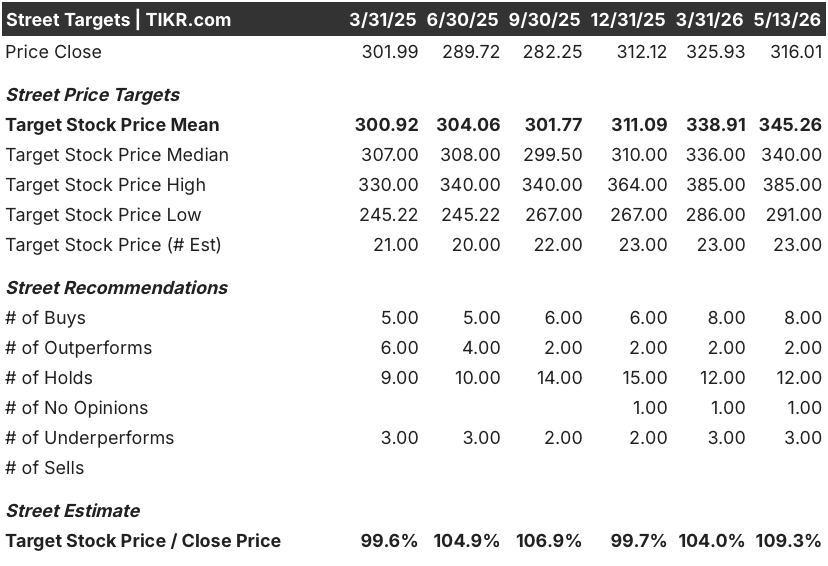

- 平均目标价: 345 美元

- 最高目标价:385 美元

- 分析师共识:8 位买入/2 位跑赢大盘/12 位持有/1 位无观点/3 位跑输大盘

- TIKR 目标模型 (2030 年 12 月):$

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多只股票的清晰、有数据支持的答案。

发生了什么?

丘博有限公司(CB)是全球最大的上市财产和意外保险公司,在 54 个国家承保商业、个人和特殊业务的保费。

该公司公布的 2026 年第一季度核心营业利润为 27 亿美元,合每股收益 6.82 美元,高于市场预期的 6.61 美元,同比增长 85.3%,原因是巨灾损失从去年同期的 16.4 亿美元下降到 5 亿美元。

巨灾损失对比十分明显,但基本业务才是真正的亮点。

完全剔除巨灾,核心营业收入增长了 10.7%,每股收益增长了 13.5%,这些数字反映了真正的运营实力,而不是有利的同比基数。

净承保保费增长了 10.7%,达到 140.1 亿美元,其中寿险保费增长了 33%以上,P&C 保费增长了 7.2%,这主要得益于海外一般保险业务 14.4% 的增长和北美个人业务 8.3% 的增长。

首席执行官埃文-格林伯格(Evan Greenberg)将本季度描述为 "今年的良好开端",并在2026 年第一季度的财报电话会议上补充说,丘博 "有信心继续实现营业利润的强劲增长和每股收益的两位数增长,最重要的是有形账面价值的增长"。

这种信心并不是无条件的。

格林伯格指出,共享市场和分层市场的房地产价格迅速走软,本季度这些市场的整体价格下降了约 25%,而且 "正加速向 30% 迈进",他直言不讳地将此形容为 "愚蠢"。

丘博的应对措施是经过深思熟虑的:该公司不再续签其认为定价不足的大部分大客户共享和分层财产险业务,主动缩减了这部分业务,以保护承保质量。

如果不考虑这种有意的缩减,北美商业保险的总保费增长了 7.7%,这一数字重塑了标题增长率,并显示了真正的增长势头。

在投资方面,调整后的净投资收入达到 18.4 亿美元,增长超过 10%,这主要得益于投资资产规模从去年的 1,520 亿美元增至 1,700 亿美元,以及固定收益投资组合收益率达到 5.1%。

海湾航运计划增加了一个期限更长的可选层:丘博是美国国际开发金融公司 200 亿美元海运再保险计划的主要承保人,该计划承保穿越霍尔木兹海峡的船舶,如果地缘政治条件允许船队继续航行,该计划有可能带来可观的保费收入。

与去年同期的 95.7% 相比,今年的 P&C 合并比率为 84%,而在当前事故年度,除猫之外的合并比率为 82.1%,这反映了格林伯格所说的承保纪律,应能继续带来两位数的有形账面价值增长。

本季度每股有形账面价值已增长 21.5%。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对交行股票的看法

华尔街对 CB 股票的看法

第一季度的业绩超预期重置了基数较高的前瞻性盈利轨迹,13.5%的每股收益除猫增长率使得同比比较的噪音与基本论点无关。

丘博第一季度的每股收益归一化为 6.82 美元,比受野火影响的上一季度同比增长 85.3%,比市场预期的 6.61 美元高出 3.2%。

覆盖面偏向于建设性:8 位买入评级和 2 位 "跑赢大盘 "评级,12 位 "持有 "评级和 3 位 "跑输大盘 "评级,平均目标价为 345 美元,意味着较当前价格有 9.3% 的上涨空间。

291 美元的低目标价与 385 美元的高目标价之间的差距之大足以反映出市场的真实争论,一方是预计房地产定价周期将造成重大储备压力的投资者,另一方是认为丘博严谨的非续保策略已经为该公司注入了活力的投资者。

格林伯格两位数的每股收益和有形账面价值增长指引表明,尽管房地产市场疲软,但管理层认为当前的经营环境是可持续的,而第一季度有形资产年化核心经营回报率为 20.6%,更坚定了这一信念。

主要的风险是第二季度或第三季度发生严重的灾难事件,扭转有利的猫灾损失对比,使综合比率重新回到 90% 以上。

2026 年第二季度的收益预计在 7 月下旬公布,这将是对除猫灾外 10%以上的增长率是否能在没有去年同期疲软比较的尾声下保持稳定的首次检验。

估值模型说明了什么?

TIKR 模型将丘博股票的中期目标价定为 430 美元,其基础是到 2030 年的收入年复合增长率约为 4%,净利润率扩大到约 21%,每股收益年复合增长率约为 5%,这意味着未来 4.6 年的总回报率约为 36%,年化回报率约为 7%。

目前,CB 股价为 316 美元,与假设保费增长不会再加速、利润率在目前水平上仅有小幅扩张的中位数内在价值相比有一定折扣,因此,对于愿意在房地产定价周期中持有 Chubb 股票的投资者来说,Chubb 股票的价值被低估了,而格林伯格本人预计,鉴于目前进入市场的定价不足的速度,房地产定价周期将在相对较短的时间内得到纠正。

投资论点取决于一个问题:房地产市场的疲软是否仅限于丘博已经退出的大客户共享和分层领域,还是竞争压力会渗入公司拥有定价权的意外险和特种险领域?

牛市案例

- 2026 年第一季度,除巨灾外的核心运营每股收益增长 13.5%,表明基本盈利引擎不受巨灾比较的影响。

- 丘博的北美商业保费增长了 7.7%,其中不包括故意不续保的大客户财产险,这表明主动缩减保单并不是其他地区竞争压力的表现

- 投资资产基础从一年前的 1,520 亿美元增至 1,700 亿美元,固定收益投资组合收益率为 5.1%,新货币利率为 5.5%,创造了不受承保周期结构影响的投资收益尾风

- 2026年第一季度,北美地区的意外险定价保持9.6%的增长,费率增长8.4%,风险敞口增长1.1%,为丘博最大的保费类别提供了持续的承保利润率支持

- 海湾地区海上再保险项目是一个高利润率的可选保费流,除现有资产负债表外无需额外的资本承诺

熊市案例

- 2026 年第一季度,北美共享和分层财产险定价下降了 25%,并正加速向 30% 迈进,这给继续按此水平承保的竞争对手带来了准备金充足性风险,并可能引发整个行业的不利发展周期。

- 伦敦批发市场也在迅速疲软,丘博已经缩减了在那里的公开市场财产保单,限制了公司将从北美不续保中释放的资本重新部署到同样有吸引力的市场的能力。

- 共识每股收益预计在 2026 年中期大致持平,2026 年第二季度和第三季度的无形资产每股收益预计在 6.28 美元至 6.68 美元之间,这意味着短期内不会出现加速增长,因此该股将依赖于一个干净的灾难性季度来维持其倍数。

- 2026 年第一季度有形账面价值增长 21.5%,部分原因是上一年度巨灾损失减少,如果 2026 年大西洋飓风季节活跃,这种非经常性动态可能不会持续。

- 12 倍远期市盈率的切入点假定当前的软化周期仍然受到控制,但格林伯格自己的评论指出,条款和条件已经在 "边际上 "软化,从历史上看,在出现更严重的恶化之前会出现这种情况。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 Chubb Limited?

您应该投资丘博有限公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出丘博有限公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Chubb Limited。无需信用卡。只需您自己决定所需的数据。