主要收获:

- 融合战略:41% 的光纤客户同时使用 AT&T 无线网络,从而降低了客户流失率,提高了终身价值

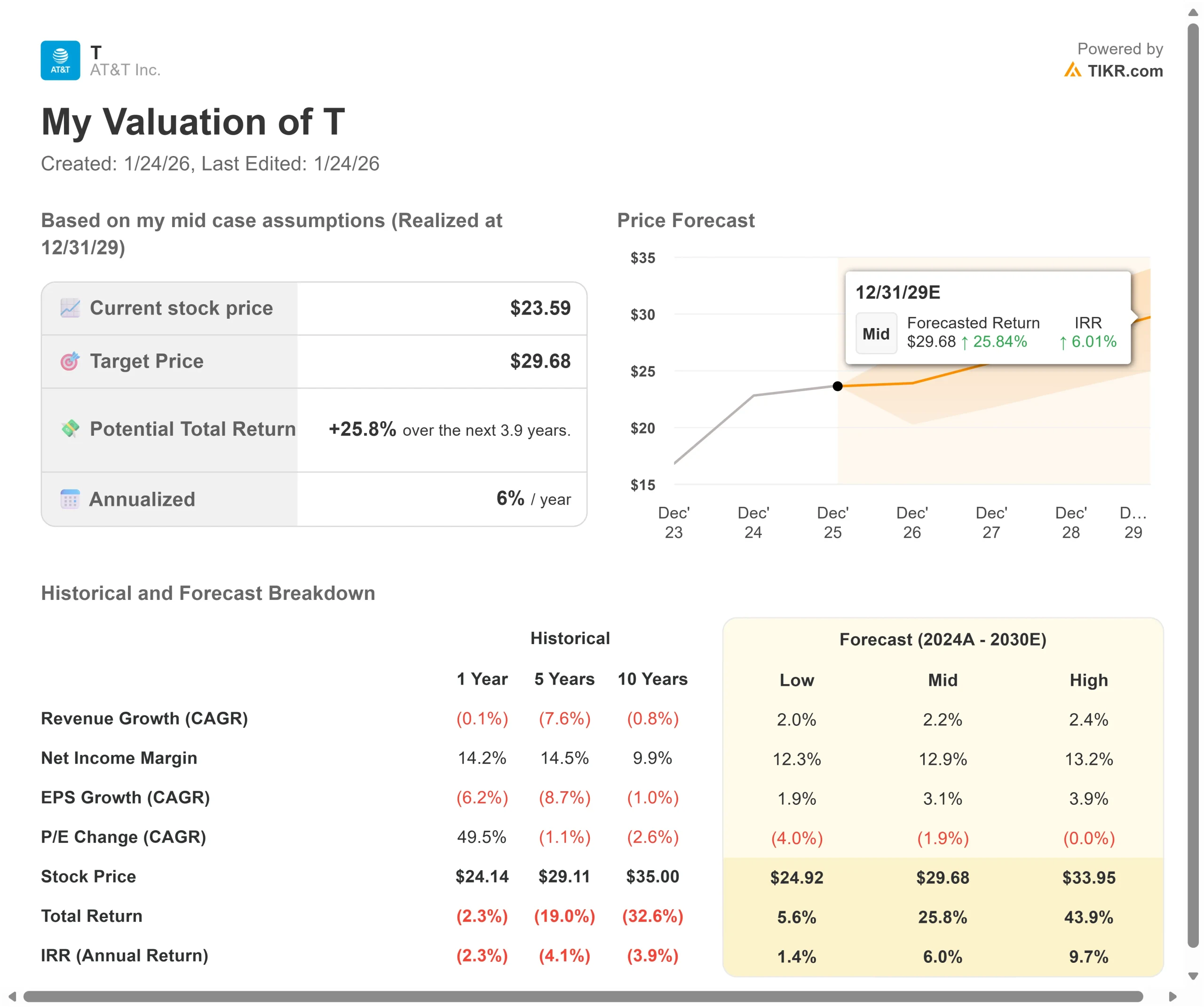

- 价格预测:根据目前的执行情况,到 2029 年 12 月,股价可能达到 30 美元

- 潜在收益:这一目标意味着总回报率将从目前的 24 美元上升 26

- 年回报率:在未来 3.9 年中,投资者可看到约 6% 的年增长率

现在上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

AT&T(T) 刚刚发布了 8 年多来最高的宽带新增数量。该公司第三季度新增光纤和互联网空气用户超过 55 万,超过了一年前的业绩。

首席执行官约翰-斯坦基(John Stankey)正在执行一项深思熟虑的融合战略,即客户同时订购无线和家庭互联网服务。与单一产品客户相比,这些捆绑关系产生的收入更高,客户流失率也明显降低。

结果不言自明。

- 截至第三季度,AT&T 已在 3100 万个地点铺设了光纤,预计到 2030 年将超过 6000 万个地点铺设光纤。

- 消费者有线 EBITDA 利润率同比增长 350 个基点,推动 EBITDA 增长 15%。

- 随着对 EchoStar(频谱)和 Lumen(光纤资产)的战略收购将于 2026 年初完成,AT&T 将在未来十年内引领零售连接服务收入。

尽管近年来收入增长平缓或为负,AT&T 的股价仍保持在 24 美元,为认识到公司光纤扩张和固定无线机遇的投资者提供了上升空间。

查看分析师对 AT&T 股票的全面增长预测和估计(免费)>>>

模型对 AT&T 股票的启示

我们从 AT&T 从传统电信转型为专注于光纤和融合的现代连接提供商的角度对其进行了分析。

该公司正在有条不紊地从过时的铜缆基础设施转型,同时投资光纤建设和 5G 无线技术。由于无线服务在光纤家庭中的渗透率仅为 41%,AT&T 有很大的空间来发展融合关系。

到 11 月中旬,EchoStar 频谱收购将覆盖近三分之二的美国人口,加速互联网空中业务的扩张。Lumen 光纤资产将为 AT&T 之前缺乏业务的市场增加规模。

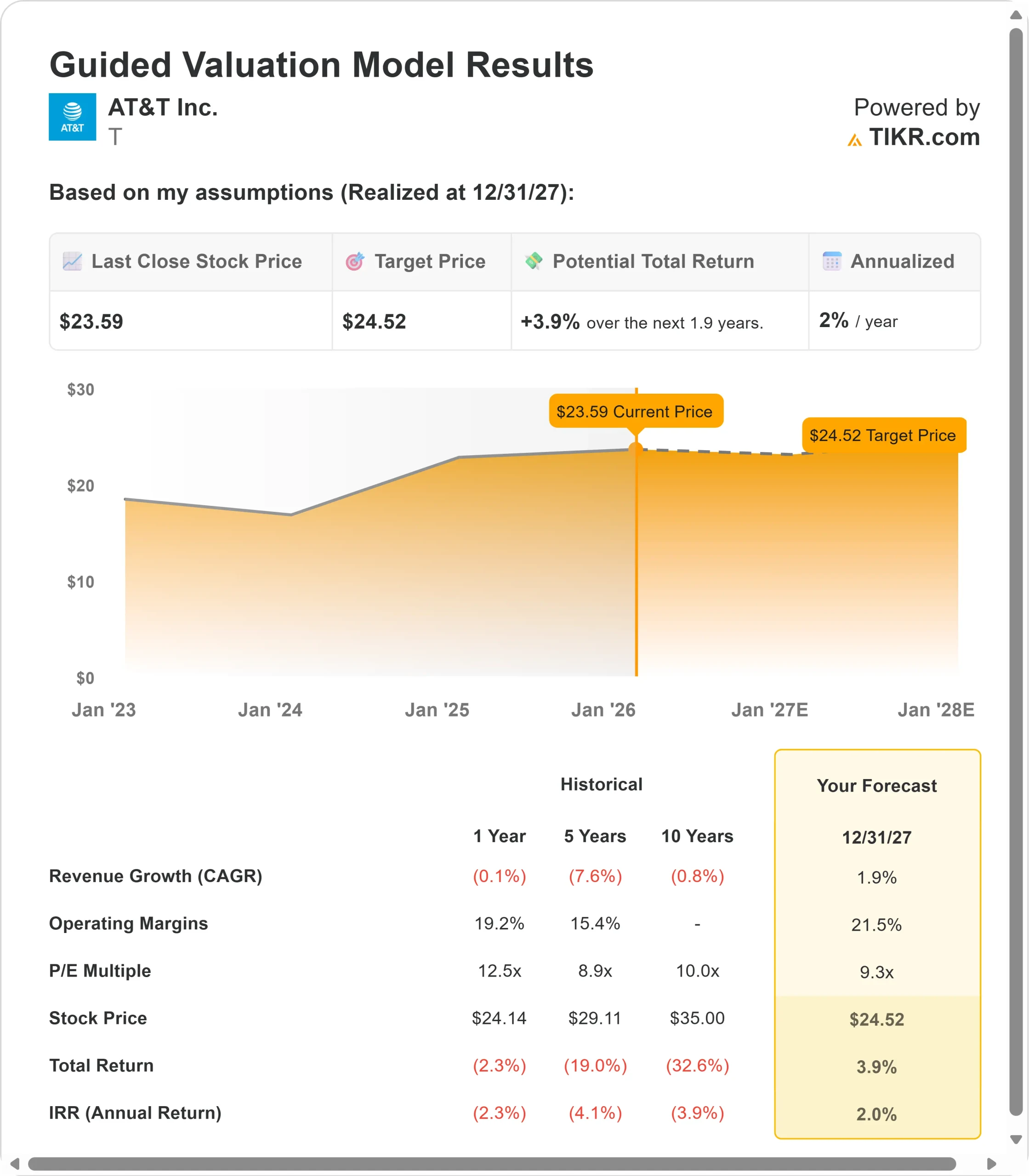

根据 1.9% 的年收入增长率和 21.5% 的营业利润率预测,我们的模型预测该公司股价将在 1.9 年内上涨到 25 美元。假设市盈率为 9.3 倍。

这表明 AT&T 目前 10.9 倍的市盈率有所下降。由于该公司投资于光纤扩张和频谱部署,同时管理传统业务的下滑,其市盈率在短期内面临压力。不过,可持续的利润扩张和不断改善的收入趋势应能支持市盈率逐步回升。

真正的价值在于执行融合策略,完成向简化、高利润业务模式的转型。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 T 股票使用的假设:

1.收入增长率:1.9

AT&T 的增长故事集中在以不断扩大的光纤和无线产品取代衰退中的传统服务。

光纤扩张:该公司第三季度的优质光纤用户达到 1000 万,在不到 5 年的时间里,用户数量翻了一番多。光纤收入同比增长 16.8%。到 2030 年,公司的用户数量将达到 6000 万。

融合经济学:超过 41% 的光纤家庭同时订阅 AT&T 无线网络,比去年增长 180 个基点。这些融合用户的流失率最低,终身价值最高。首席财务官帕斯卡尔-德斯罗奇(Pascal Desroches)指出,虽然融合最初会通过捆绑折扣给 ARPU 带来压力,但它会带来更高的总服务收入。

固定无线加速:AT&T 在第三季度新增了 27 万 Internet Air 用户,是去年同期的两倍。一半以上的 Internet Air 用户也选择 AT&T 的无线服务。EchoStar 频谱部署将在 2026 年显著扩大可寻址市场。

业务有线稳定:第三季度,高级连接服务(光纤和固定无线)同比增长 6%,增速高于第二季度的 3.5%。这一增长抵消了传统服务的下降,管理层预计这种下降将是温和的。

2.运营利润率:21.5

AT&T 在投资增长的同时实现了利润率的扩张。

当前业绩:调整后 EBITDA 增长 2.4%,利润率增长 30 个基点,达到新高。由于光纤收入的增长和传统铜缆成本的降低,消费者有线业务利润率跃升了 350 个基点。

成本结构改善:随着铜缆基础设施的下线,AT&T 节省了维护费用和电力成本。无线网络现代化将在 2027 年底前基本完成,这将进一步提高效率。

收购效益:Lumen 交易以极具吸引力的经济效益增加了高质量的光纤资产。EchoStar 频谱推迟了与容量相关的资本,同时随着 Boost 客户迁移到 AT&T 的网络,实现了批发收入的增长。

3.退出市盈率:9.3 倍

目前,市场对 AT&T 的估值为盈利的 10.9 倍。我们假设在预测期内市盈率将压缩至 9.3 倍。

反映过渡阶段:AT&T 过去一年的平均市盈率为 12.5 倍,10 年来平均市盈率为 10.0 倍。较低的市盈率反映了传统服务下滑和无线市场竞争激烈带来的持续不利因素。

低估了长期潜力:随着光纤普及率的提高和融合率的攀升,AT&T 应该获得更高的市盈率。该公司预计每年将产生近 160 亿美元的自由现金流,保持着强大的市场地位,并正在对未来增长平台进行战略性投资。

如果情况好转或恶化会怎样?

老牌电信公司面临技术转型和竞争压力。以下是 AT&T 股票在 2029 年 12 月前不同情况下的表现:

- 低度情况:如果收入增长放缓至 2.0%,利润率压缩至 12.3%,该股的年回报率仍为 1.4%。

- 中等情况:如果增长率为 2.2%,利润率为 12.9%,我们预计年回报率为 6.0%。

- 高度情况:如果融合加速,AT&T 在保持 13.2% 利润率的同时增长 2.4%,年回报率可能达到 9.7%。

查看分析师目前对 T 股票的看法(使用 TIKR 免费) >>>

估值范围反映了光纤扩张的执行情况、铜缆客户迁移的成功率以及无线领域的竞争态势。

在低值情况下,有线电视竞争者会放慢光纤普及速度,或者无线定价压力加大。

在高位情况下,Lumen 整合提前取得成功,Internet Air 利用新频谱加速扩展,融合客户增长显著加快。

AT&T 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!