主要收获:

- 电生理学领域的领导者:第三季度 EP 销售额激增 63%,FARAPULSE 治疗了 50 多万名患者,在整个 EP 市场占据了一定份额。

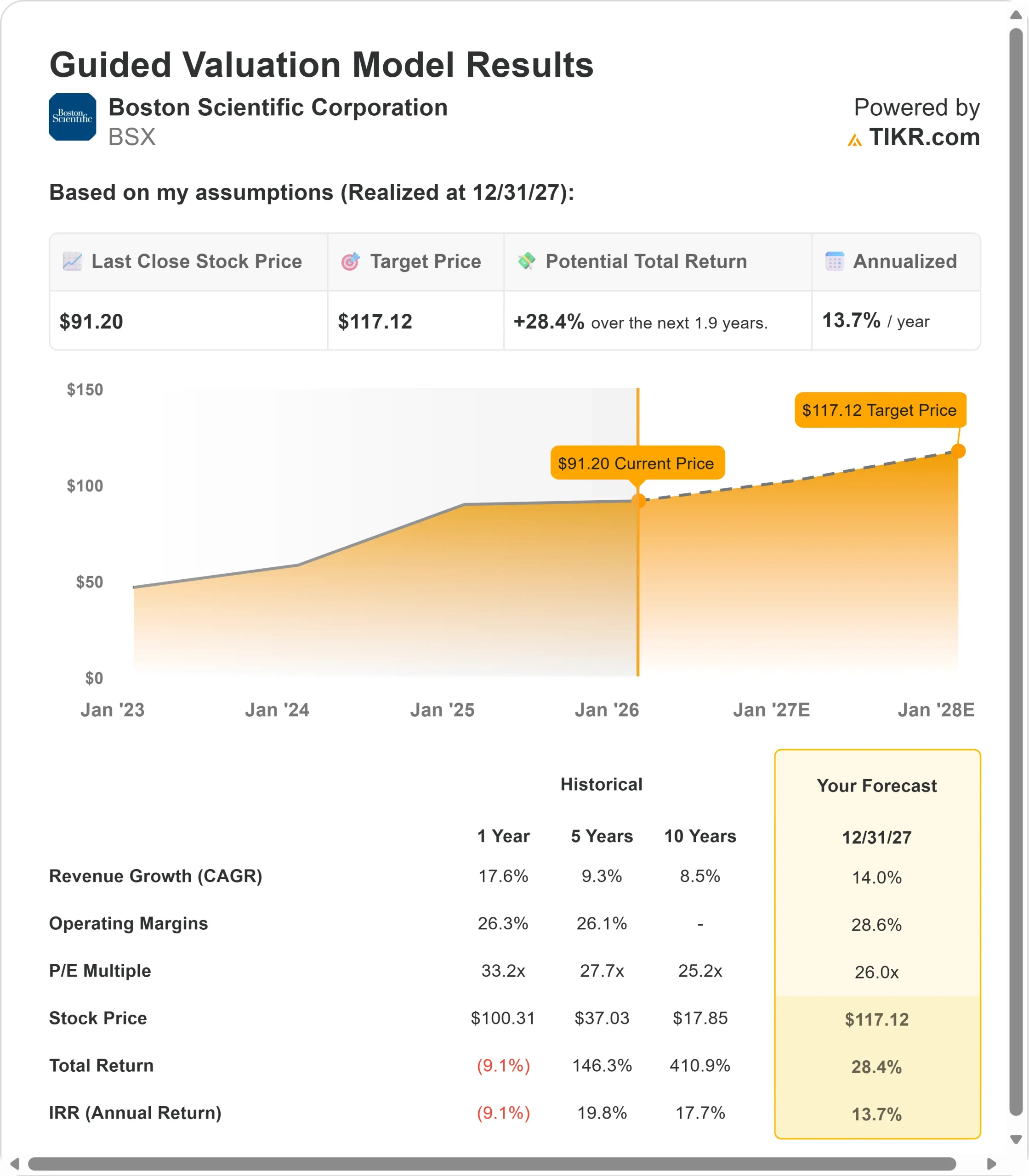

- 价格预测:根据目前的势头,到 2027 年 12 月,股价可能达到 117 美元。

- 潜在收益:该目标意味着总回报率将从当前的 91 美元上涨 28%。

- 年回报率:在未来 1.9 年内,投资者每年可获得约 14% 的增长。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

波士顿科学公司(BSX)刚刚公布了又一个全面超出预期的季度业绩。第三季度的有机销售额增长了 15%,超过了 12%-14% 的最高预期。调整后的每股收益为 0.75 美元,增长了 19%,也超出了预期。但真正的亮点在于重新定义市场的两项业务:电生理学和 WATCHMAN。

- 由于 FARAPULSE 继续占据主导地位,EP 的销售额增长了 63%,治疗了 50 多万名患者,每 3 个客户中就有 1 个在使用 OPAL 集成映射系统。

- WATCHMAN 的销售额增长了 35%,治疗的病人超过了 60 万,目前美国约有 25% 的手术是与消融同时进行的,到 2028 年,这一数字还将翻一番。

- 公司将全年有机增长指导目标提高到 15.5%,调整后每股收益指导目标提高到 3.02 美元至 3.04 美元,即增长 20%-21%。

尽管运营利润率增长了 80 个基点,达到了 28%,预计自由现金流将达到 35 亿美元,但 BSX 的股价仍为 91 美元,这为那些掌握了该公司的品类创新能力的投资者提供了上升空间。

查看分析师对 BSX 股票的全部增长预测和估计(免费)>>>

模型对波士顿科学公司股票的影响

我们通过首席执行官迈克-马霍尼(Mike Mahoney)的愿景来分析波士顿科学公司,他的愿景是成为 "市场份额的领导者,不仅在PFA市场,而且在整个EP市场长期保持领先地位",同时在未来几年推动WATCHMAN 20%的市场年复合增长率。

公司正在实施差异化增长战略。

- FARAPULSE 简化了房颤消融工作流程,在 FARADISE 试验中取得了一致的可重复结果。

- WATCHMAN 正在通过同期手术、即将于 2026 年上半年发布的 CHAMPION 试验数据和预计于 2027 年底发布的新一代 WATCHMAN Elite,向 500 万适用患者渗透。

- 与此同时,AGENT DCB、外周介入和即将收购 Nalu 的神经调控等介入心脏病学业务带来了多元化增长。

根据年收入增长 14% 和营业利润率 28.6% 的预测,我们的模型预测该公司股价将在 1.9 年内上涨到 117 美元。假设市盈率为 26 倍。

这意味着波士顿科学目前 27.5 倍的市盈率被压缩。由于该公司在 EP 基础设施上投入巨资,完成了对 Nalu Medical 的收购,并吸收了每年约 1 亿美元的关税逆风,因此压缩一些市盈率是合理的。

真正的价值来自于整个产品组合高于市场水平的持续增长和利润率的持续扩张。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 BSX 股票使用的假设:

1.收入增长率:14

波士顿科学公司的增长引擎通过差异化创新在多个类别中迸发出火花。

电生理学优势:EP 增长 63%,其中 FARAPULSE 作为第一大 PFA 技术处于领先地位。预计到 2025 年,全球 PFA 渗透率将达到 50%,到 2028 年将达到 80%。

公司将于年底推出针对复杂患者的 FARAPOINT,并加入了研究 Cortex AI 治疗持续性房颤的 OPTIMIZE 试验。

目前已有三分之一的账户使用集成 OPAL 映射,生态系统正在不断加强。

WATCHMAN 市场创建:WATCHMAN 的增长速度为 35%,治疗了 60 万名患者,但对 500 万名适应症患者的渗透仍远远不够。

与 FARAPULSE 同时进行的手术正以比预期更快的速度加快其应用。2026 年上半年的 CHAMPION 试验数据将扩大适应症范围,而 2027 年底推出的 WATCHMAN Elite 将提供另一个催化剂。

管理层对未来几年 20% 的市场年复合增长率感到满意。

介入心脏病学转型:在美国 AGENT 药物涂层球囊的推动下,该业务增长了 23%,从 10 月 1 日开始享受新技术附加费用。

在新发病变中研究 AGENT 的 STANCE 试验可使适用人群增加一倍。用于冠状动脉的 SEISMIQ IVL 预计将于 2027 年初上市,FRACTURE 试验将于 2026 年第一季度完成。

多元化投资组合优势:尽管外周血管业务面临巨大的 VBP 阻力,但中国市场仍实现了中位数增长,这表明该团队有能力通过创新来抵消定价压力。

最近,WATCHMAN FLX Pro获得了NMPA批准,EP业务也在不断扩大,这使我们有信心在中国实现持续的中位增长。内窥镜业务增长 9%,神经调控业务增长 9%,外周介入业务增长 16%。

2.运营利润率:28.6

波士顿科学公司的经营利润率扩张速度在行业内遥遥领先,同时为实现增长进行了再投资。

当前业绩:第三季度营业利润率增长了 80 个基点,达到 28%,这主要得益于收入超预期的强劲增长和有利的产品组合。尽管有 1 亿美元的关税不利因素,但预计全年利润率将扩大 100 个基点。

毛利率顺势增长:调整后毛利率达到 71%,同比增长 60 个基点。毛利率的提高来自于 EP 和 WATCHMAN 等高增长、高利润业务的有利组合,抵消了关税的影响。管理层预计全年毛利率将略有提高。

战略再投资:公司的目标是到 2028 年,每年营业利润率增长约 50 个基点。9%-10% 的研发支出代表了支持创新管道的高端同行投资。公司有意放缓利润率扩张步伐,为增长计划提供资金。

3.退出市盈率:26 倍

目前,市场对波士顿科学公司的估值为 27.5 倍市盈率。我们选择 26 倍作为退出市盈率,以保持保守。

与目前相比略有压缩:波士顿科学公司的市盈率在过去一年中平均为 33.2 倍,在过去 5 年中平均为 27.7 倍。目前的市盈率反映了波士顿科学强大的执行力和差异化增长,但随着业务规模的扩大,以及 EP 等高增长类别面临更艰难的比较,一些压缩是合理的。

质量溢价值得期待:波士顿科学的有机增长率为 15.5%(远高于 9% 的市场增长率),营业利润率为 28%,且每年增长 100 个基点,在 EP 和 WATCHMAN 领域具有明显的领导地位,竞争护城河不断扩大,严格的资本分配产生了 35 亿美元的自由现金流,转换率高达 70%-80% ,因此与医疗技术平均水平相比,波士顿科学理应获得溢价。

如果情况好转或恶化会怎样?

医疗器械市场面临竞争和监管风险。以下是波士顿科学公司股票在2027年12月之前的不同情况下的表现:

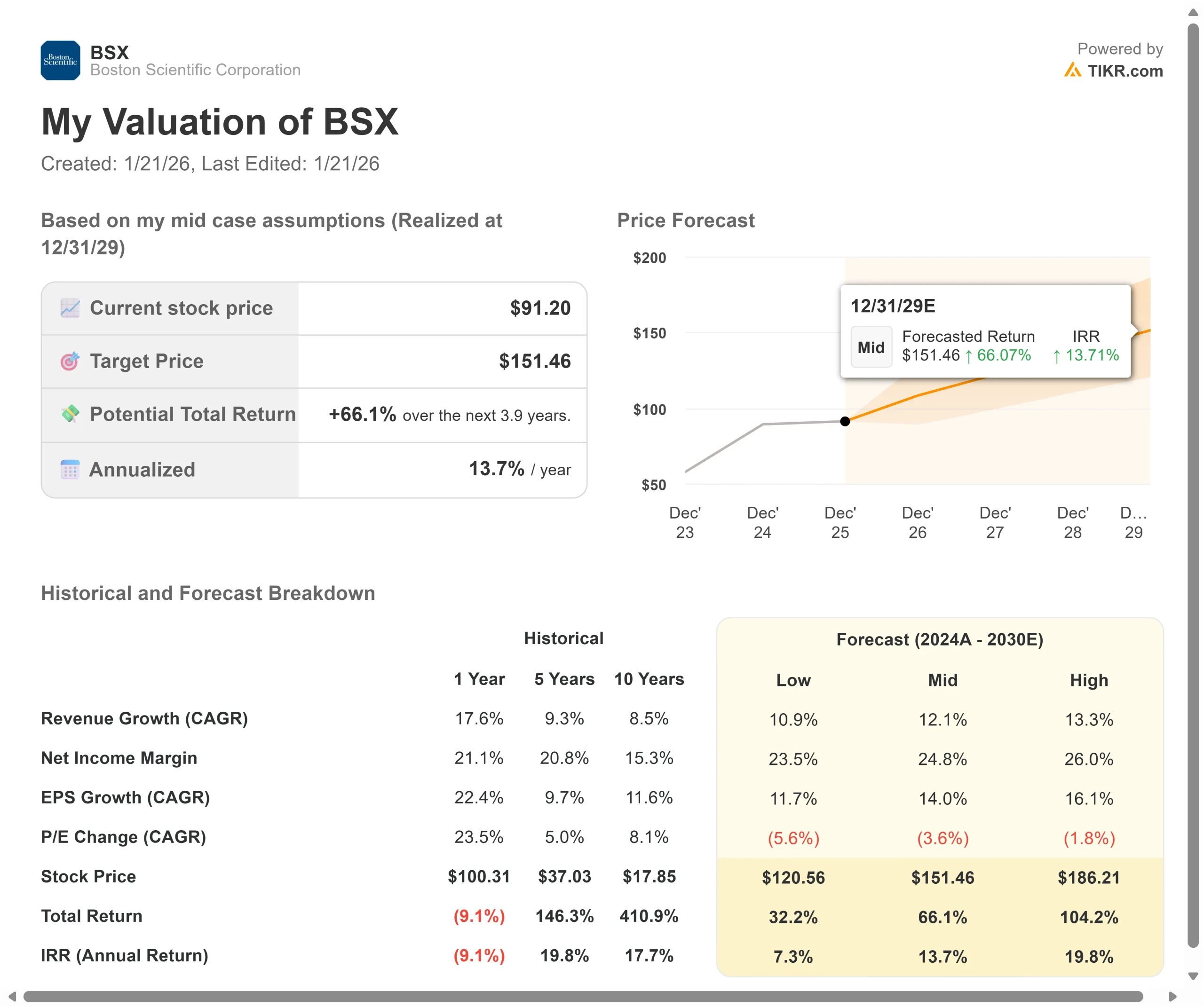

- 低度情况:如果收入增长放缓至10.9%,利润率压缩至24%左右,该股仍有7.3%的年回报率。

- 中位情况:如果增长率为 12.1%,利润率为 25%(我们的基本假设转换为净利润率),我们预计年回报率为 13.7%。

- 高假设:如果CHAMPION数据推动WATCHMAN的更快应用,波士顿科学公司保持26%的利润率,同时增长13.3%,那么年回报率可能达到19.8%。

查看分析师目前对 BSX 股票的看法(使用 TIKR 免费) >>>

估值范围反映了CHAMPION试验的不同结果、其他公司推出PFA技术时EP的竞争态势以及2026-2028年DENALI CRM平台更新的执行情况。

在低值情况下,竞争者在 EP 领域的份额增加,或者 CHAMPION 未能有效扩大 WATCHMAN 适应症。

在高位情况下,同时采用的速度进一步加快,AGENT 在竞争到来之前占据了冠状动脉 DCB 的重要份额,收购 Nalu 则开启了外周神经刺激的大幅增长。

波士顿科学的股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!