BAH 股票的关键统计数据

- 过去一周表现: 8

- 52 周区间: 79 美元至 138 美元

- 估值模型目标价: 130 美元

- 隐含上升空间: 2.2 年 36

在对博思艾伦由盈利驱动的涨势作出反应之前,请使用 TIKR 的估值模型免费检查 2026 财年的指导性上涨是否已经定价 →。

发生了什么?

博思艾伦汉密尔顿控股公司(Booz Allen Hamilton Holdings,简称BAH)的股票在 1 月份的第四周上涨了约 8%,这是在财报和指导性意见出台后出现的。

2026 财年调整后每股收益指导值为 5.95 美元至 6.15 美元,超过了 5.62 美元的共识值,但分析师的评级没有变化。

指导性上调很重要,因为 BAH 在长期下跌后对估值仍然敏感,放大了对盈利持续性信号的反应。

尽管政府停摆造成了暂时的收入压力,但博思艾伦咨询公司的指导原则、需求趋势和长期前景保持不变。

这反映了预期的重新调整,而不是基本业务的恶化。

博思艾伦在上调每股收益指导后股价大涨,但该股对适度增长的假设有多敏感?在 TIKR 上免费运行估值情景 → BAH 股票估值是否合理?

BAH 股票现在的估值合理吗?

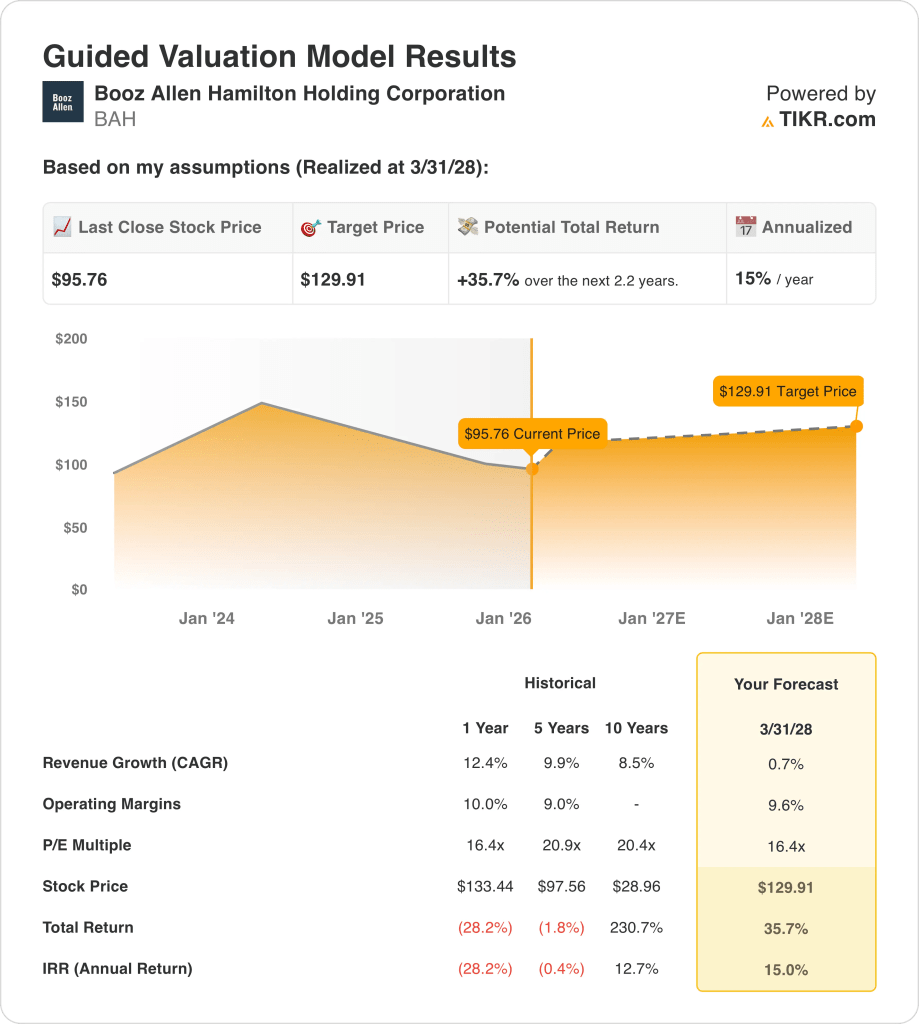

根据所示的估值模型,该股票的模型如下

- 收入增长率: 0.7

- 运营利润率 9.6%

- 退出市盈率: 16.4 倍

根据到 2028 年 3 月实现的估值模型假设,博思艾伦汉密尔顿控股公司的股票根据模型的增长、利润率和估值进行有条件评估。

该模型假设收入年复合增长率为 0.7%,运营利润率为 9.6%,退出市盈率为 16.4 倍。

基于这些输入,模型估计目标价为 130 美元,意味着总回报率为 35.7%,年回报率为 15%。

执行取决于通过成本控制、稳定的政府需求和支持适度收入增长假设的积压转换来维持利润率。

博思艾伦咨询公司股票的估值反映了执行风险和对假设的敏感性,这意味着结果取决于运营交付,而不是保证重新评级。

收益出人意料,但预订疲软。在 TIKR 上免费测试博思艾伦在不同利润率和多重假设条件下的估值压力 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

尽管面临收入压力,但利润率仍有所提高。使用 TIKR 免费查看如果成本约束得以维持,但增长保持低迷,博思艾伦的估值将如何变化 →。