主要收获:

- 整合机遇:近期对 FBM 和 ADG 的收购扩大了 Pro 的业务范围和内部能力。

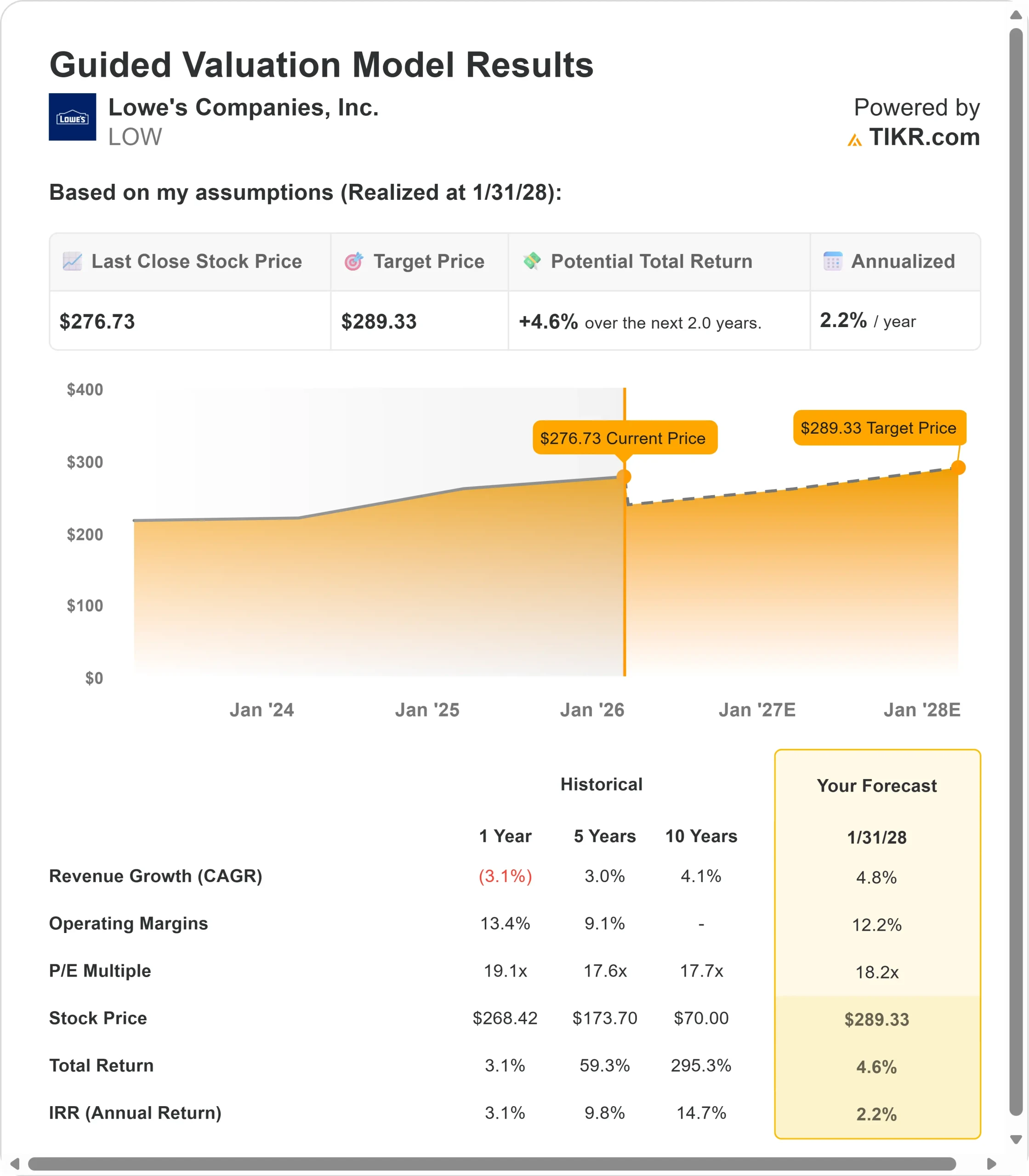

- 价格预测:基于战略举措,到 2028 年 1 月,股价可能达到 289 美元。

- 潜在收益:这意味着从目前 277 美元的价格来看,总回报率为 4.6%。

- 年回报率:在未来两年内,投资者可看到约 2.2% 的年增长率。

现在直播:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

劳氏公司(LOW)在艰难的家居装饰市场中艰难前行,但战略投资预示着长期复苏的信心。由于预计 2025 年的可比销售额将大致持平,管理层正在大力投资于那些在房地产市场稳定后能推动增长的能力。

以 88 亿美元收购的基金会建材公司(Foundation Building Materials)和 Artisan 设计集团(Artisan Design Group)打造了一个全面的室内装饰平台。

FBM 的 370 个网点加强了 Lowe's 在高密度城市市场的履约能力,而在这些市场,Lowe's 的实体店较少。再加上人工智能工具和 3,000 万 MyLowe's Rewards 会员(他们的购物频率是非会员的两倍,消费额比非会员高出 50%),多重增长引擎正在形成。

第三季度的业绩显示了公司的韧性,调整后的营业利润率为 12.4%,增长了 10 个基点,调整后的每股收益为 3.06 美元,增长了 6%。

尽管与飓风相关的需求增长了 100 个基点,但公司在 14 个类别中的 10 个类别都取得了正收益,家庭服务也实现了两位数的增长。

查看分析师对劳氏公司股票的全面增长预测和估计(免费) >>>

模型对劳氏股票的启示

我们分析了劳氏如何转型成为同时为 DIY 和专业客户服务的综合家居解决方案平台。

- 整体家居战略的重点是专业业务增长、在线加速、忠诚度计划、家居服务扩展和空间生产力。

- 由于郊区渗透率高,美国业主持有 33 万亿美元的房屋净值,因此还有很大的发展空间。

根据 4.8% 的年收入增长率和 12.2% 的营业利润率,我们的模型预测两年内该公司的市盈率为 18.2 倍,市值为 289 美元。

这表明当前 21.7 倍的市盈率有所下降。收购稀释(50 个基点)和近期住房的不确定性证明了一定程度的倍数收缩是合理的。

不过,估值反映了对管理层执行力和市场复苏潜力的信心。

我们的估值假设

即时估算公司的公允价值(使用 TIKR 免费) >>> 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 LOW 股票使用的假设:

1.收入增长 4.8%

Lowe 的增长是通过互补渠道实现的:

专业动力:中小型专业业务实现季度持续增长。我的乐威 "专业奖励计划(MyLowe's Pro Rewards)、"专业延伸货架"(Pro Extended Aisle)(扩大选择范围和送货服务)以及信用卡每日 5% 的折扣正在产生共鸣。

家庭服务:技术解决方案简化了客户从报价到安装的整个过程,从而推动了两位数的业绩增长。门窗、暖通空调和热水器在美国住房老龄化的背景下越来越受青睐,房主们正在利用资产进行更换,而不是搬家和放弃低抵押贷款利率。

FBM 整合:基础建材公司第四季度的销售额达到 13 亿美元,并将业务扩展到包括数据中心和医疗设施在内的商业项目。商业与住宅各占一半的比例创造了反周期的稳定性--当住房市场放缓时,商业市场表现优异。Artisan Design Group 增加了从地板到橱柜的室内解决方案。

数字优势:第三季度在线销售额增长 11.4%。人工智能助手 Mylow 将转换率提高了一倍。市场的推出扩大了商品种类,而没有库存风险。

2.运营利润率 12.2%

平衡扩张与投资:

第三季度营业利润率达到 12.4%,增长了 10 个基点。公司实现了 10 亿美元的生产率提升。

FBM 和 ADG 将在 2026 年对利润率造成 50 个基点的压力,但管理层认为 EBITDA 将带来协同效应。

保险费用的节省为降低票价提供了资金支持。人工智能工具带来两位数的生产力提升,并将客户满意度提高 200 个基点。

3.退出市盈率:18.2 倍

在我们的预测中,目前的 21.7x 市盈率将压缩至 18.2x。

过去一年的平均市盈率为 19.1 倍,过去三年为 18.2 倍。

压缩反映了房地产逆风、整合工作和去杠杆化过程中的回购暂停,到 2027 年中期,杠杆比率将降至 2.75 倍。尽管如此,18.2 倍的杠杆率仍是对市场领导地位、95% 的员工参与度、精英人工智能的采用以及全面的整体家居战略的认可。

如果情况好转或恶化会怎样?

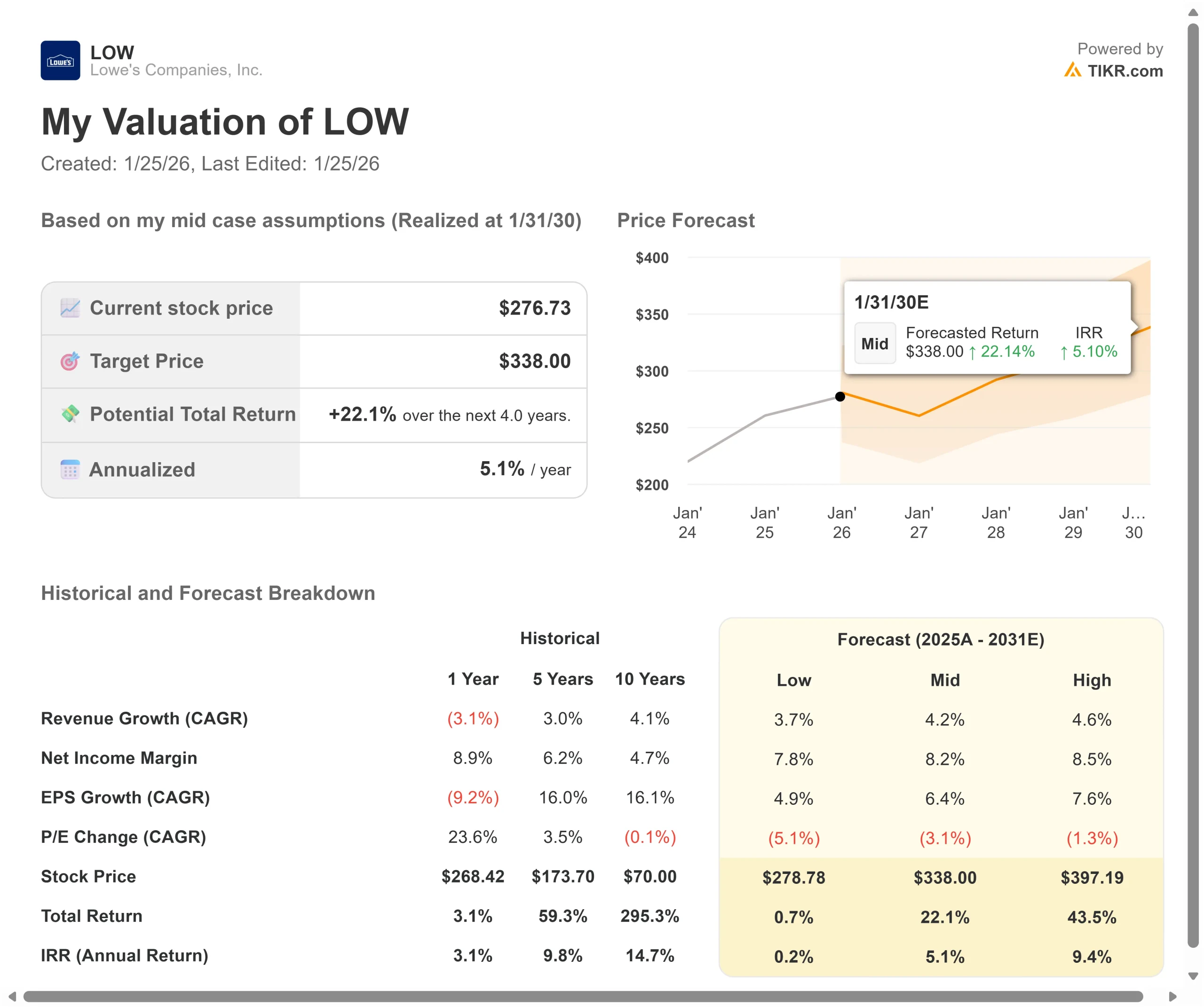

家装零售商面临住房周期性和消费者波动的问题。以下是劳氏公司在 2028 年 1 月之前的表现:

- 低度情况:如果增长放缓至 3.7%,利润率为 7.8%,该股的年回报率为 0.2%,达到 279 美元。

- 中位情况:如果增长率为 4.2%,利润率为 8.2%,预计年回报率为 5.1%,达到 338 美元。

- 高案例:如果各项举措推动了 4.6% 的增长和 8.5% 的利润率,年回报率将达到 9.4%,达到 397 美元。

查看分析师目前对 LOW 股票的看法(使用 TIKR 免费) >>>

该范围反映了住房复苏的情景。

下行风险:利率长期高企、商业建设放缓或整合更加艰难。上行催化剂:HELOC 利率(从 10-12% 降至 8-10%)释放了 11-13 万亿美元的可动用资产,人工智能生产率提高更快,FBM/ADG 交叉销售超出预期。

劳氏股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!