人福医药股票的关键统计数据

- 52 周区间: 163 美元至 315 美元

- 当前价格: 205 美元

- 市场平均目标价: 210 美元

- 最高目标价:333 美元

- TIKR 模型目标(2030 年 12 月):724 美元

发生了什么?

Humana公司(HUM)是美国最大的医疗保险优势(Medicare Advantage,MA)保险公司之一--MA是一项由联邦政府资助的计划,私营保险公司通过该计划为65岁以上的成年人提供医疗服务--该公司目前的股价为205.14美元,因为其2027-2028年盈利恢复的监管底线刚刚得到了实质性的加强。

4 月 7 日,美国医疗保险和医疗补助服务中心(CMS)最终确定,2027 年医疗保险优势计划的平均支付率将提高 2.48%,远高于 1 月份提出的 0.09% 的接近持平的涨幅,这使得整个管理式医疗行业陷入自由落体状态。

包括与会员健康状况挂钩的 2.5% 的风险评估费用调整在内,实际总费率增幅达到约 5%,这意味着 2027 年该行业将获得超过 130 亿美元的额外付款,并将最看跌的筹资方案从谈判桌上剔除。

富国银行(Wells Fargo)闻讯将 Humana 的股票评级从 "减持"(Underweight)上调至 "等权重"(Equal Weight),目标股价从 206 美元上调至 227 美元,并将其 2027 年的利润预期上调了约 27%,特别指出医疗保险优势(Medicare Advantage)利润率的恢复将在 2027 年为 Humana 带来约 40% 的收益。

首席执行官吉姆-雷克廷(Jim Rechtin)在2025 年第四季度的财报电话会议上表示:"我们致力于在 2028 年之前实现稳定且引人注目的医疗保险利润率,并释放该业务的盈利潜力。

美国联邦医疗保险管理委员会(CMS)的减免措施是在 2026 年 Humana 吸收了约 35 亿美元的 "星级"(Stars)不利因素后出台的,"星级 "是美国联邦医疗保险管理委员会(CMS)的质量评级系统,用于确定向保险公司支付的奖金,管理层已明确表示,随着 Humana 在 2028 合同年恢复到最高四分位评级,这一不利因素将得到扭转。

在最近的年度注册期内,Humana 的 Medicare Advantage 会员人数增加了约 100 万(约 20%),其中超过 70% 的新销售额来自竞争对手计划的转换者,随着这一群体的成熟和营销成本在第二年趋于正常,Humana将创造一个复合盈利基础。

医疗保险费率的决定是自一月份的提案打击该集团以来最明显的行业催化剂。使用 TIKR 免费实时跟踪人福医药分析师评级变化和目标股价修订,华尔街将重新评估复苏时间表 → 华尔街对人福医药股价的看法

华尔街对 HUM 股票的看法

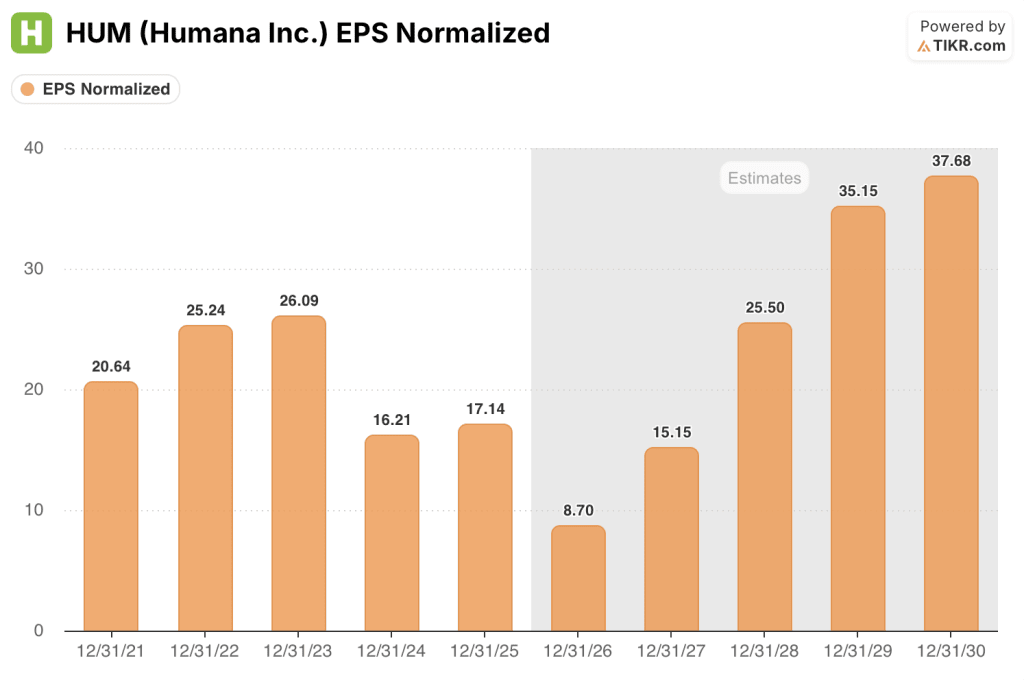

CMS费率的最终确定不仅缓解了Humana股票的短期压力,还重塑了该公司提出的2028年正常化每股收益25美元以上的可信度,将投机性的复苏论调转变为具有监管基础的论调。

在 Stars 的不利影响下,Humana 2025 年的正常化每股收益为 17.14 美元,2026 年压缩至 9 美元左右,但 2027 年恢复至 15 美元左右和 2028 年恢复至 26 美元左右的共识现在有了费率尾风的支持:5% 的有效 CMS 增长降低了管理层为保护利润率而削减福利的深度。

26 位分析师对人保股票持谨慎看法:6位买入,2位跑赢大盘,16位持有,2位卖出,平均目标价为210美元,这意味着在当前水平上有大约2%的上涨空间--这一共识反映了利润率正常化步伐的不确定性,而不是认为2028年的盈利能力已被打破。

从 333 美元的高目标价位到 146 美元的低目标价位之间的价差反映了真正的争论:看涨者认为 2028 年每股收益将超过 25 美元,随着星级正常化,MA 利润率将恢复到 3% 以上;看跌者则认为 2026 年的会员增长(约 30% 集中在 3.5 星级合同)可能会推迟星级恢复,并使利润率在 2027 年之前一直受到抑制。

对于投资者来说,Humana 的股价似乎被严重低估了,因为他们的投资期限为两年,并有耐心等待 2026 年这一低谷年的到来。

管理层对 2026 年初运营情况的分析表明,经济复苏正在按计划进行:尽管吸纳了一百万新会员,但一月份会员对医疗保险的投诉同比下降,健康风险评估完成率提高,交易净促进者得分上升--所有这些与星级相关的指标都直接影响到 2027 年的奖金支付周期。

如果医疗使用趋势加快,超过指导意见中的高个位数成本增长,那么 2026 年的医疗保险利润率将低于盈亏平衡点,并压缩为会员数量增长提供资金所需的自由现金流。

4 月 29 日发布的 2026 年第一季度财报是第一个硬数据点:相对于 2025 年全年 90.4% 的赔付率是需要关注的数字,同时还要关注对 2026 年会员人数或利润率指导的任何修正,这将表明 Stars 的低谷比管理层所指出的更深。

估值模型说明了什么?

TIKR 的中值模型显示,到 2030 年底,Humana 的股价约为 724 美元,收入年均复合增长率约为 9%,每股收益年均复合增长率约为 13%,因为医疗保险利润率从 2026 年的低谷趋于正常化。

中值假设意味着总回报率比当前水平高出约253%,年化内部收益率约为21%,如果MA利润率恢复到Rechtin在2025年投资者日上承诺的3%以上的范围,那么Humana股票的价值将被严重低估,2028年共识每股收益约为8倍。

问题不在于复苏是否会发生--管理层已经承诺复苏,现在的利率环境也支持复苏,而且运营数据也在跟踪中。问题在于速度:35 亿美元的 Stars 逆风是在 2027 年彻底扭转,还是拖到 2028 年,将低谷推得比目前 9 美元的 2026 年每股收益预期更深?

必须做对的事

- 2027 年 5%的 CMS 有效费率增长使 Humana 能够稳定福利结构,降低福利削减历来造成的会员流失风险

- 根据管理层的指导意见,到 2028 合同年,"明星 "业绩将恢复到前四分之一,从而将 2026 年的 35 亿美元逆风转化为 2027-2028 年期间的顺风

- 2026 年约 100 万名新会员通过经济曲线逐渐成熟:获取成本在第二年趋于正常,MLR(医疗损失率,理赔中支付的保费份额)随着护理管理计划的参与而改善,风险评分随着慢性病的捕捉而向上调整

- CenterWell 是 Humana 的初级保健和药房部门,可从扩大的会员基础中获得增量,管理层特别指出,药房部门将在 2026 年带来 "显著的顺风"。

可能出现的问题

- 2026 年的医疗使用率高于指导意见中的高个位数成本增长率,从而使医疗保险利润率低于盈亏平衡点,并对管理层在 2026 年筹资计划中设定的资本效率改进造成压力

- 2028 合同年之后,星级改善滞后:低于第 75 百分位数的每一个额外周期都会延长盈利低谷,并对当前 8 倍倍数所依赖的 2028 年每股收益目标造成压力

- 在低于 4 星级的合同中,2026 年约有 30% 的新会员患有未被发现的慢性病,这些病症尚未反映在风险评分中,从而在短期内导致 MLRs 低于预期,并推迟了管理层提出的队列经济改善计划

- CMS 风险模型让步--富国银行特别指出其消除了主要的盈利悬置--被逆转或分阶段实施,重置了 2027 年的估计轨迹,并重新将折扣降至 1 月份的低点

2028 年的每股收益预期意味着 2026 年的共识收益几乎翻了三番,当前价格与复苏论调之间的距离异常遥远。使用 TIKR 免费捕捉人本公司的每一次分析师修正和盈利惊喜 → 您是否应该投资人本公司?

您应该投资 Humana 公司吗?

真正了解的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 HUM 公司的股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Humana Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 HUM 股票 → 免费使用专业工具分析 TIKR 上的 HUM 股票 → 免费使用专业工具分析 TIKR 上的 HUM 股票