马拉松石油公司股票的关键统计数据

- 52 周区间: 124 美元至 256 美元

- 当前价格: 214 美元

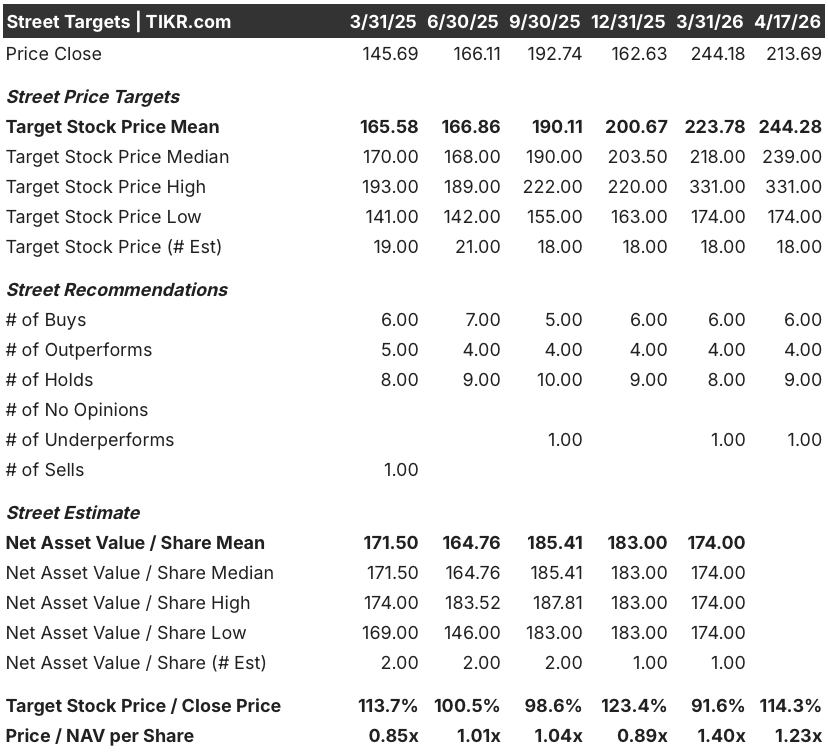

- 市场平均目标价: 244 美元

- 最高目标价:331 美元

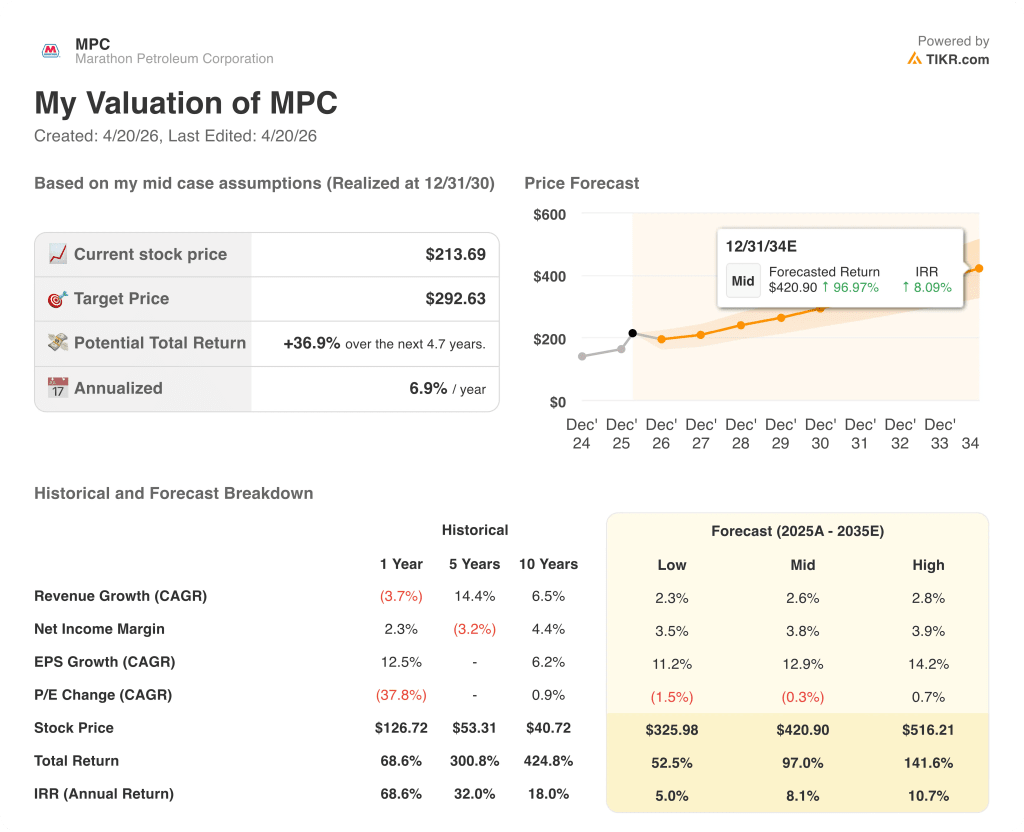

- TIKR 模型目标(2030 年 12 月):293 美元

发生了什么?

在伊朗外长宣布霍尔木兹海峡对所有商船开放后,美国最大的独立炼油商马拉松石油公司(MPC)于 4 月 17 日下跌 5.55%,至 213.69 美元。

这次抛售扭转了近期该行业最强劲的部分走势:由于伊朗封锁海峡(全球约 20% 的石油贸易流经的咽喉),亚洲和欧洲的炼油厂缺乏原料,被迫削减产量,并将需求转向美国墨西哥湾沿岸的燃料出口,因此仅在 3 月份,美亚炼油总公司的涨幅就超过了 20%。

在这种环境下,墨西哥湾沿岸炼油厂的利用率攀升至 95% 以上,而五年的季节性平均水平约为 82%,同时美国超低硫柴油期货对 WTI 原油的溢价飙升至每桶 72 美元以上,几乎是战前水平的两倍,从而使美亚石油公司成为供应失调的主要受益者之一。

该公司已经公布了 2025 年第四季度业绩报告,调整后每股收益为 4.07 美元,而一致预期为 2.88 美元,全年炼油利润率达到 105%,运营现金达到 83 亿美元--首席执行官玛丽安-曼宁(Maryann Mannen)将这一结果归功于公司的规划和商业执行,而非纯粹的暴利环境。

曼宁在 2025 年第四季度的财报电话会议上表示,"凭借一体化的价值链和地域多元化的资产基础,美亚石油公司已做好准备,在资本回报方面处于领先地位。"她还提到了公司的中游管道子公司 MPLX,该公司在 2025 年创下了调整后息税折旧摊销前利润(EBITDA)近 70 亿美元的纪录,并计划在未来两年实现 12.5% 的分销增长。

霍尔木兹海峡的开放是持久的,还是脆弱的停火间隔,这对近期裂解价差影响巨大,但马拉松石油公司股票的结构性理由取决于地缘政治日历无法控制的因素:加里维尔炼油厂的三个扩建项目将增加每天 3 万桶的原油吞吐量和每天 1 万桶的出口级优质汽油产能,这两个项目的目标都是在 2027 年底前完工。

MPC 第四季度每股收益增长 41%,MPLX EBITDA 达到创纪录的 70 亿美元。使用 TIKR 免费跟踪炼油行业的发展→华尔街对 MPC 的看法

华尔街对 MPC 股票的看法

今天的回调是对马拉松石油公司股票因霍尔木兹海峡标题新闻而受到的惩罚,但市场定价的情景是伊朗战争溢价完全消失,这种论调忽略了一家公司,根据其2025年年报,该公司全年利润率达到105%,第四季度每股收益增长41%,运营现金流达到83亿美元,而这一年进入第四季度时裂解价差已经在压缩。

受墨西哥湾沿岸炼油利润环境、委内瑞拉原油的可选性(每变动 1 美元,酸价差价估计将扩大 5 亿美元)以及 MPLX 分配目标在两年内每年超过 35 亿美元等因素的影响,MPC 的正常化每股收益预计将增长近一倍,从 2025 年的 10.70 美元增至 2026 年的 21 美元左右。

20 位分析师中有 10 位将马拉松石油公司股票评级为买入或跑赢大盘,平均目标价为 244.28 美元,意味着较今天的收盘价有 14% 的上涨空间;331 美元的高目标价反映了如果墨西哥湾沿岸地区的利用率保持高位,而 174 美元的底价则是在裂解价差完全正常化,回到战前水平的情况下的牛市情况。

牛市目标和熊市目标之间 157 美元的价差正好捕捉到了今天霍尔木兹新闻所引发的争论:331 美元阵营认为结构性产能紧张--到 2030 年,成品油需求每年增长 1%-1.2%,新的非石化产能上线有限,皮尔斯加州炼油厂的关闭进一步紧缩了西海岸的产能--使得利润率在停火后仍保持高位,而 174 美元阵营则认为供过于求的状况会迅速恢复。

马拉松石油公司股票的交易价格约为 2026 年共识每股收益预期的 10 倍,该公司的业务拥有创纪录的中游现金流、目标回报率超过 25% 的加里维尔扩建项目以及仅在 2025 年就将流通股减少 6.5% 的回购,相对于数据支持的盈利轨迹和资本回报能力,马拉松石油公司股票的价值似乎被低估了。

MPLX 未来两年 12.5% 的分配增长目标意味着预计每年将向马拉松石油公司分配超过 35 亿美元的现金,无论裂解价差处于何种水平,都能有效地为资本回报计划奠定基础,这也是市场在炼油行业景气度转为负面时一贯低估的理论结构特征。

如果霍尔木兹海峡停火得以维持,墨西哥湾沿岸的裂解价差迅速正常化,那么 2026 年每股收益约为 21 美元的共识就会被证明过于乐观,从而在加里维尔投资上线以支持结构性案例之前,压缩倍数并打破近期盈利论。

5 月 5 日发布的 2026 年第一季度财报将是第一个真正的数据点,显示利润暴利消退的速度有多快;捕获率数字(2025 年第四季度为 114%)是需要关注的具体数字,表明尽管裂解价差环境走软,但美亚柏科的商业优势仍在保持。

估值模型说明了什么?

TIKR 模型的中度假设(假设到 2030 年,每股收益年复合增长率约为 13%,收入增长率约为 3%)将马拉松石油公司的目标价格定为约 293 美元(与当前水平相比,总回报率为 37%),而加里维尔(Garyville)的新增产能和 MPLX 的分销增长是最直接决定中度假设或高度假设是否准确的两个输入因素。

马拉松石油公司股票的远期市盈率约为 10 倍,该公司每年产生 83 亿美元的经营现金流,资本回报率在一年内将流通股减少了 6.5%,而且位于殖民地管道的起点,可直接通往墨西哥湾沿岸的海运出口码头,对于那些认为结构性炼油论比霍尔木兹事件更重要的投资者来说,马拉松石油公司股票的价值被低估了。

马拉松石油公司股票的牛市和熊市取决于一个变量:当前炼油利润环境中结构性紧缩与地缘政治溢价的比例,以及地缘政治溢价消失的速度。

机遇

- 到 2030 年,全球成品油需求预计将每年增长 1%-1.2%,而 2026 年投产的非石化炼油厂净新增产能极少--管理层认为,在伊朗冲突之后,这一背景仍将支持利润率的上升。

- 两个加里维尔炼油厂项目的目标回报率超过 25%,到 2027 年底将增加 30,000 桶/日的原油吞吐量和 10,000 桶/日的出口级优质汽油产能,仅在 2026 年就部署了 1.6 亿美元的资本。

- MPC 整个系统约有 50% 的原油为酸性原油,比最接近的同行高出约 10%,这意味着酸性原油差价每扩大 1 美元,每年就会产生约 5 亿美元的盈利收益,这一结构性优势会随着委内瑞拉原油重新进入全球市场而不断扩大。

- MPLX 的分销在未来两年增长 12.5%,为 MPC 创造了 35 亿多美元的年度现金底线,为股息和独立资本支出提供资金,而不受炼油利润的影响,从而使超额自由现金流在 2026 年全部返还给股东

- 随着加利福尼亚州皮尔斯炼油厂的关闭,西海岸的竞争态势发生了永久性变化,马拉松成为洛杉矶地区和西北太平洋地区的主要供应商,管理层称该地区 "缺少几家炼油厂"。

风险

- 霍尔木兹海峡的持久重新开放会将美国超低硫柴油的溢价从战争时期的每桶 72 美元压缩回冲突前的 40 美元基线,从而直接削弱支撑当前估值理论的 2026E EPS(约 21 美元)。

- 分析师对墨西哥湾沿岸利润率持续性的看法存在分歧;174 美元的下限意味着迅速和完全的正常化,这将使马拉松石油公司股票在当前价格下仅有适度折扣

- 到 2026 年,马拉松石油公司的炼油和周转资本支出总额仍将超过 20 亿美元,虽然该公司计划在 2027 年和 2028 年削减资本支出,但加里维尔项目的执行风险(这两个项目的目标都是在 2027 年底完成)可能会推迟支持结构性盈利案例的生产能力。

- 2027 年和 2029 年的一致收入预期实际上有所下降,这反映了市场对近期利润率的增长是否会转化为持久的收入增长或仅仅是周期性的峰值前移的不确定性。

20 位分析师中有 10 位将美亚柏科评为 "买入 "或 "跑赢大盘",目标均值为 244 美元。使用 TIKR 免费捕捉每次预期修正 → 您是否应该投资马拉松石油公司?

您应该投资马拉松石油公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MPC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪马拉松石油公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MPC 股票 → 免费使用专业工具分析 TIKR 上的 MPC 股票 → 免费使用专业工具分析 TIKR 上的 MPC 股票