关键数据:阿斯特拉实验室(ALAB)--2025年第四季度财报

- 当前价格:174 美元

- 2025 年全年营收:8.525 亿美元(同比增长 115)

- 2025 年第四季度营收:2.71 亿美元(同比增长 92%;环比增长 17)

- 2025 年第四季度非美国通用会计准则每股收益:0.58 美元

- 2026 年第一季度收入预期:2.86 亿至 2.97 亿美元(季度环比增长 6% 至 10)

- 2026 年第一季度非美国通用会计准则每股收益预期:0.53-0.54 美元

- TIKR 模型目标价:647 美元(中值)

- 隐含上行空间:+较当前价格上涨 272

收入翻番。利润率转正。现在使用 TIKR 的免费估值工具查看 Astera Labs 的股价是否仍低于公允价值 →。

Astera Labs 股票在 2025 年实现了 115% 的收入增长。数据显示

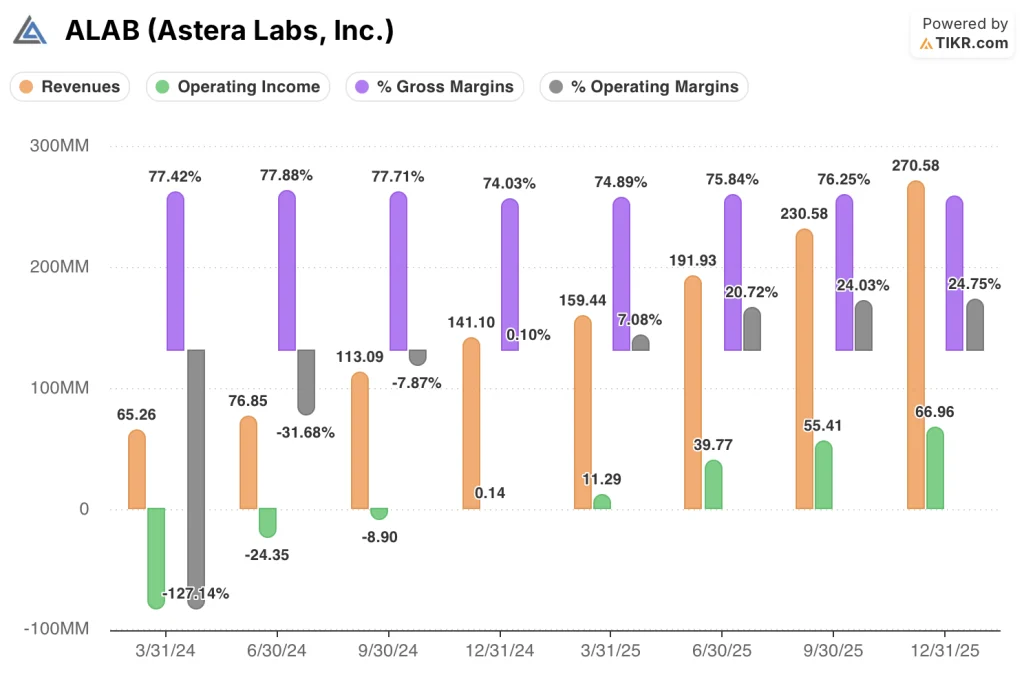

Astera Labs 股票(ALAB)公布的 2025 年第四季度收入为 2.71 亿美元,同比增长 92%,环比增长 17%,全年收入达到 8.525 亿美元,比 2024 年翻了一番多。

Taurus 是第四季度表现最出色的产品系列,随着用于人工智能和通用平台扩展连接的 400 千兆项目的放量,Taurus 全年收入同比增长超过 4 倍。

Scorpio P 系列占全年收入的 15%,超过了原定 10%的目标,同时也是全球唯一批量出货的 PCIe 6 Fabric。

Scorpio X 系列在第四季度交付了试生产数量,目标是在 2026 年下半年实现大批量生产,并在 2027 年实现量产。

在大型超大规模企业部署定制人工智能加速器的推动下,Aries 在 2025 年同比增长近 70%,其中 PCIe 6 解决方案在第四季度做出了重要贡献。

首席执行官 Jitendra Mohan 表示,Astera Labs 已在另外两家美国大型超级计算公司赢得了 Scorpio P 系列的设计,预计将在 2027 年带来收入贡献。

Astera还宣布了其首次公开披露的CXL内存部署,即与微软、英特尔和SAP合作,在微软Azure M系列虚拟机中实现CXL内存扩展评估,预计将于2026年下半年实现初步量产。

该公司还披露了与亚马逊达成的一项新的认股权证协议,该协议涉及智能光纤交换机、信号调节产品和光学引擎解决方案的累计采购额高达 65 亿美元,认股权证将在 2033 年达到业绩条件后归属。

第四季度非美国通用会计准则(Non-GAAP)运营支出增至 9600 万美元,环比增长 1600 万美元,这反映了包括收购 aiXscale 在内的研发扩张,随着公司向光学和规模化 Fabric 发展,2026 年第一季度运营支出预计为 1.12 亿至 1.18 亿美元。

Scorpio X 还没有量产。在 TIKR 上免费计算 Astera Labs 的股票到 2030 年的价值 →。

Astera Labs 股票财务数据:经营杠杆正在形成规模

Astera Labs 股票正处于利润表的拐点,随着收入规模吸收了历史上沉重的研发负担,营业收入转为正值并迅速扩大。

季度收入从 2024 年第一季度的 6500 万美元增长到 2025 年第四季度的 2.71 亿美元,四个季度内增长了 4 倍多,为现在的营业收入提供了规模基础。

2025 年第四季度非美国通用会计准则(Non-GAAP)毛利率约为 76%,比第三季度下降了 70 个基点,原因是硬件销售组合增加,但全年毛利率轨迹依然强劲。

第四季度非美国通用会计准则运营利润率约为 40%,环比下降 150 个基点,但与 2024 年大部分时间的运营亏损相比,已大幅回升。

2025 年第四季度的 GAAP 营业收入达到 6696 万美元,营业利润率约为 25%,而 2024 年第四季度为 14 万美元,营业利润率为 0.1%,这表明公司在四个季度内实现了全面扭亏为盈。

对于 2026 年第一季度,管理层将非美国通用会计准则(Non-GAAP)毛利率设定为约 74%,这反映了随着天蝎座和金牛座销量的增长,硬件组合将继续面临压力。

估值模型

根据TIKR模型,Astera Labs股票的中间价为647.32美元,意味着从当前174.05美元的价格算起,总回报率为271.9%,到2030年底的约4.7年间,年化回报率为32.2%。

中期模型假定,从 2025 年到 2035 年,公司收入年复合增长率约为 25%,净利润率约为 36%,每股收益年复合增长率为 23%,随着股价从增长溢价向规模溢价过渡,市盈率每年压缩 1%。

这份第四季度报告增强了投资理由:收入加速增长,领先于天蝎座 X 的销量增长;白羊座产品组合仍在增长;金牛座正在超越单一客户实现多元化;亚马逊的授权验证了该公司最大的超级分销商关系的多年收入跑道。

核心的风险/回报问题是,2026 年第一季度的运营成本从每季度 9600 万美元增加到 1.12 亿至 1.18 亿美元,是否会压缩利润率,从而影响到直到 2026 年下半年才会完全进入损益表的收入加速。

这份财报对牛市的支撑大于挑战,但购买了 Astera Labs 股票的投资者如果期望 2026 年的运营杠杆立即显现,就需要在整个投资周期中保持耐心。

Astera Labs 的股票在 2025 年实现了 115% 的收入增长,但 Scorpio X 的量产、光学建设和两个新的超级分频器的中标都需要大量的后备资金--报告证实了这一论点,问题是执行是否能赶上时间表。

必须做对的事

- Scorpio X 必须在 2026 年下半年如期从试生产过渡到主要客户的大批量生产,并在年底前将另外 10 多项业务转化为设计胜利,以支持管理层预计的 2027 年收入增长

- 随着 Scorpio X 和两个新的美国超级分频器 Scorpio P 系列客户在 2027 年开始产生实质性收入,2026 年第一季度 1.12 亿至 1.18 亿美元的运营支出占收入的比例必须压缩,从而验证 40% 的非 GAAP 运营利润率模型

- 65 亿美元的亚马逊认股权证必须逐步归属于智能 Fabric 交换机、信号调节和光学引擎,从 2026 年第二季度开始的 200 个基点的非现金季度毛利率不利因素将被收入规模所吸收,而不会压缩报告的盈利能力

- 除主要客户外,Taurus 800 千兆客户的多样化必须在 2026 年下半年实现,以减少目前决定信号调节收入基础的单一客户集中现象

仍可能出现的问题

- AWS Trainium 4 和 AMD MI 500 的 UALink 本机升级计划要到 2027 年才能实现,这使得 Scorpio X 的升级收入完全依赖于主要客户在 2026 年下半年的部署,从而对近期损益表产生影响。

- 由于保密协议,NVLink Fusion 的收入模式仍未公开,在做出不受 Astera 控制的超级分频器部署决策之前,无法核实利润状况、ASP 结构和附加率假设。

- 非美国通用会计准则(Non-GAAP)的运营支出已从一年前的每季度约 8000 万美元上升到 2026 年第一季度的 1.12 亿至 1.18 亿美元,管理层已明确表示这一增长将持续下去,在收入加速完全抵消之前没有明确的上限。

- CXL Leo 的收入在 2026 年仍不重要,微软 Azure M 系列私人测试版是唯一已确认的部署,而超级分级器的后续采用仍未确认

TIKR 的模型为 Astera Labs 股票定价 647 美元。您可以免费查看完整的估值细目、关键假设和上行情景 → 您是否应该投资 Astera Labs?

您应该投资 Astera Labs 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ALAB 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Astera Labs, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ALAB 股票 → 免费使用专业工具分析 TIKR 上的 ALAB 股票 → 免费使用专业工具分析 TIKR 上的 ALAB 股票