主要数据

- 当前价格:9 美元

- 2025 年全年营收:2.227 亿美元(第四季度),全年净资产收益率:9.07 亿美元,同比增长 18

- 2025 年全年非美国通用会计准则运营利润率:19%(第四季度)

- 2025 年全年自由现金流:2.23 亿美元,利润率 27

- 2025 年第四季度收入:2.227 亿美元,同比增长 14

- 2025 年第四季度非美国通用会计准则每股收益:未披露(第四季度全年非美国通用会计准则营业收入:4160 万美元)

- 2026 年全年收入指导:9.52 亿美元至 9.60 亿美元,增长约 14

- 2026 年全年自由现金流指导:~约 2.5 亿美元

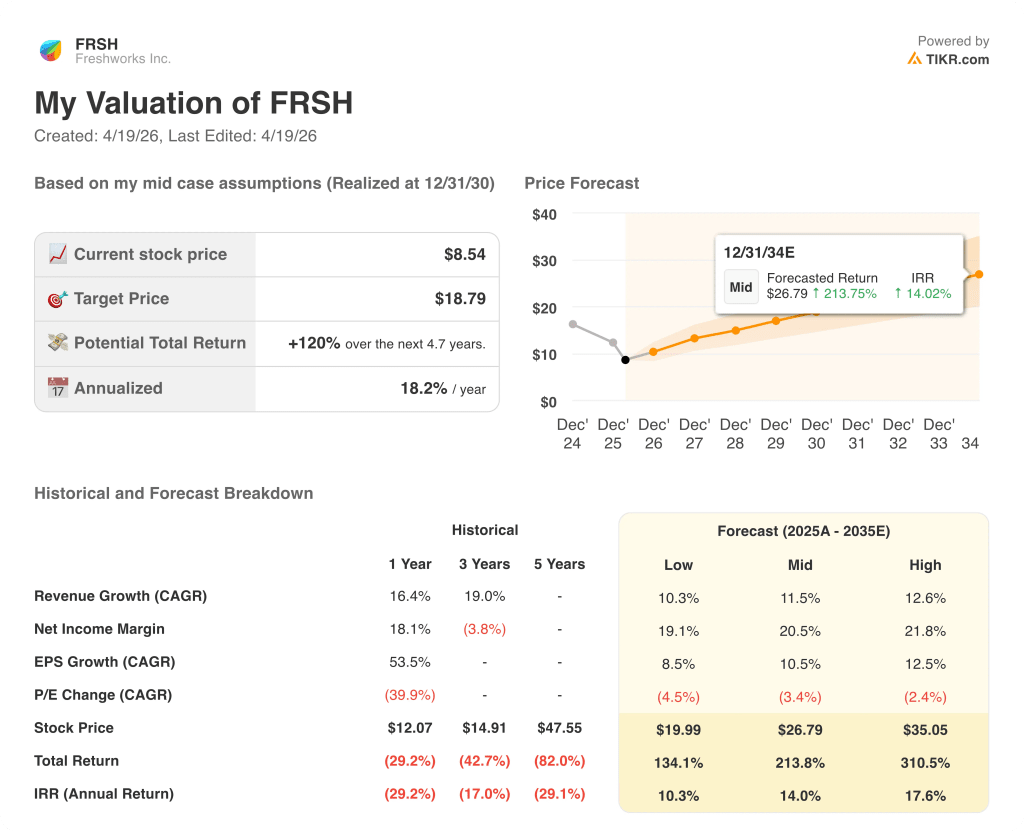

- TIKR 模型目标价:19 美元

- 隐含上升空间:5 年内+120%(年化约 18)

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → Freshworks 股票发布史上首个净利润。

Freshworks 股票首次按照美国通用会计准则(GAAP)实现盈利,EX 业务总收入突破 5 亿美元

Freshworks 股票(FRSH)2025 年第四季度营收为 2.227 亿美元,同比增长 14%,非 GAAP 营业利润率达到 19%,比管理层自己的预期高出近 5 个百分点。

就全年而言,Freshworks 在公司历史上首次实现了 GAAP 盈利,第四季度一次性实现 GAAP 净收入 1.914 亿美元,这得益于 1.517 亿美元的递延税款资产释放,以及与执行主席离职相关的 4110 万美元股票薪酬削减。

基本业务情况是,员工体验业务部门的年度总收入突破了 5 亿美元,年底达到 5.1 亿美元,按报告计算同比增长 26%。

首席执行官丹尼斯-伍德赛德(Dennis Woodside)直截了当地指出:"在公司历史上,我们首次实现了全年盈利,并产生了创纪录的自由现金流。

全年自由现金流达到 2.23 亿美元,利润率为 27%,比上年增长 5 个百分点以上,结束了 2022 年自由现金流连续三年为负的局面。

公司在第四季度末的总资产收益率为 9.07 亿美元,同比增长 18%,其中企业群组的增长速度超过了整体增长速度:资产收益率超过 10 万美元的客户同比增长 28%,达到 1,500 多家;超过 5 万美元的客户同比增长 23%,达到 3,760 家。

客户体验业务的净资产收益率为 3.95 亿美元,按报告同比增长 9%,按固定汇率计算增长 5%,管理层在对 EX 进行大量投资的同时,对该业务进行了精简。

Freddy AI 的净资产收益率超过 2500 万美元,同比增长近一倍,有 8000 多名客户使用 AI 产品,Copilot 的净美元留存率从上一季度的 112% 提高到第四季度的 116%。

2026 年,管理层预计收入为 9.52 亿至 9.6 亿美元,增长约 14%,非美国通用会计准则营业收入为 1.81 亿至 1.89 亿美元,自由现金流约为 2.5 亿美元。

公司还宣布回购 4 亿美元的股票,全面摊薄后的股票数量已同比下降 6%,约为 3.08 亿股。

Freshworks 的股票将于 2026 年上市,管理层的目标是今年实现 10 亿美元的净资产收益率,到 2028 年达到 13 亿美元,Freddy AI 的既定目标是到 2028 年实现 1 亿美元的净资产收益率。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 →。

Freshworks 股票:利润表说明了什么

Freshworks 股票的损益表显示利润率明显回升,2024 年每个季度都出现经营亏损,到 2025 年第四季度将迎来公司历史上第一个盈利季度。

第四季度的毛利率从去年同期的 84.9% 上升到 85.6%,并在 2025 年的前三个季度保持在 84.7% 到 84.8% 之间。

第四季度毛利润同比增长 15.4%,达到 1.9057 亿美元,与前三个季度 16% 至 24% 的毛利润增长率保持一致。

营业收入扭亏为盈是数据中最鲜明的一条线:营业收入从 2024 年第四季度的亏损 1203 万美元转为 2025 年第四季度的盈利 3973 万美元,同比变化+430%。

第四季度的营业利润率达到约 18%,而去年同期为(6.2%),大约波动了 24 个百分点,其原因是 SG&A 从去年同期的 1.3611 亿美元大幅下降到 1.09 亿美元。

全年运营轨迹显示了持续的改善:2025 年第一季度至第三季度的运营利润率分别为(5.1%)、(4.2%)和(3.5%),第四季度业务出现了决定性的转折。

管理层预计 2026 年第一季度非美国通用会计准则营业利润率约为 15%,第二季度扩大约 200 个基点,第四季度达到约 24%。管理层还表示,2026 年第一季度的非美国通用会计准则营业利润率约为 15%,第二季度扩大约 200 个基点,第四季度达到约 24%。

估值模型

TIKR 模型将 Freshworks 的股价定为 19 美元,这意味着在未来 5 年内,Freshworks 的总股价将从目前的 9 美元上涨约 120%,年化涨幅约为 18%。

中期模型假设收入年复合增长率为 11.5%,净利润率为 20.5%,这些假设得到了第四季度财报和管理层 2 月份发布的 2026 年指导意见的直接支持。

第四季度报告加强了这两个支柱:14% 的收入增长符合模型轨迹,2025 年第四季度 19% 的营业利润率退出率(管理层指导 2026 年第四季度达到约 24%)使净利润率假设完全有望实现。

随着全年首次盈利、4 亿美元的回购计划、资产负债表上 8.44 亿美元的现金以及 26% 的 EX 增长率,进入 2026 年,Freshworks 的股票投资情况比一年前有了实质性的改善。

Freshworks 股票的核心问题是,EX 的增长引擎能否维持 20% 左右的年均增长率,足以证明目前不到 TIKR 模型目标值一半的价格是合理的。

牛市案例

- 到 2025 年底,EX 的 ARR 达到 5.1 亿美元,同比增长 26%,管理层的目标是到 2026 年总 ARR 达到 10 亿美元,到 2028 年达到 13 亿美元。

- Freddy AI ARR 同比增长近一倍,达到 2500 万美元,Copilot NDR 为 116%,而整体基础为 108%,在 75000 名客户中形成了一个明显的追加销售飞轮

- ARR 超过 100,000 美元的客户同比增长 28%,达到 1,500 多家,进入 2026 年第一季度后,ARR 超过 100,000 美元的客户数量达到公司历史最佳水平

- 在市值接近 25 亿美元的情况下回购 4 亿美元,表明管理层对当前价格的信心,8.44 亿美元的现金提供了充分的保障

熊市案例

- 第四季度 CX ARR 按固定汇率计算仅增长 5%,管理层明确表示在 Freshdesk Omni 迁移到约 55,000 家客户之前,该部门将保持精简,并采取保守的指导原则

- 第四季度美国通用会计准则净利润为 1.914 亿美元,被 1.928 亿美元的一次性项目严重扭曲:递延税款资产释放和执行主席离职抵免,这将不会再次发生

- 按固定汇率计算,104% 的净美元留存率仍然适中,管理层将 2026 年第一季度的指导目标提升至 105%,这只是单个季度的预期改善,而非确定的趋势

- 19 美元的 TIKR 模型目标价要求在 2035 年前保持 11.5% 的收入年复合增长率和 20.5% 的净利润率--对于一家在 2023 年才实现经营现金流为正的公司来说,执行风险是真实存在的。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 Freshworks Inc.

您应该投资 Freshworks 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 FRSH 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Freshworks Inc.无需信用卡。只需您自己决定所需的数据。