关键统计数据:旅行者公司 (TRV) - 2026 年第一季度

- 当前价格:301 美元

- 2026 年第一季度净承保保费:103 亿美元

- 2026 年第一季度核心收入:17 亿美元/摊薄后每股 7.71 美元

- 2026 年第一季度核心 ROE:~20%(追踪 12 个月:~23)

- 2026 年第一季度综合比率:~89

- 2026 年第一季度基本综合比率:~85

- 2026 年第一季度税后净投资收入:8.33 亿美元(同比增长 9)

- 返还给股东的资本:22 亿美元(包括约 20 亿美元的回购资金)

- 股息增加:季度股息增长 14%,达到每股 1.25 美元(连续 22 年增长)

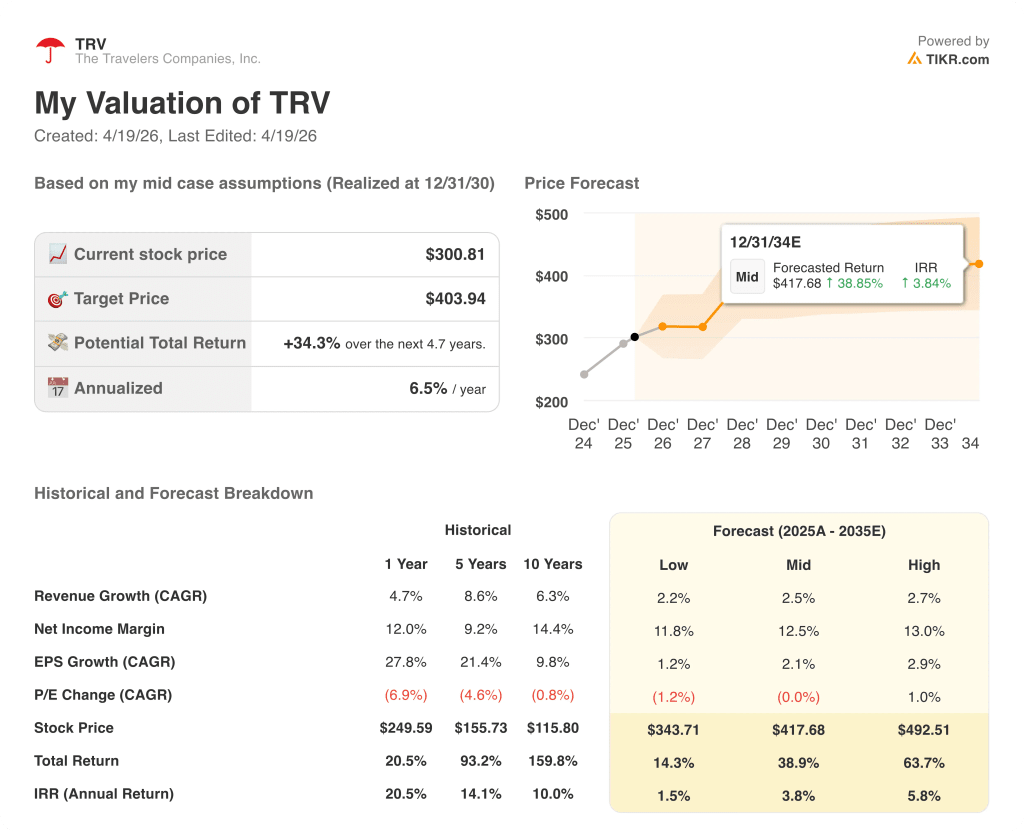

- TIKR 模型目标价:404 美元

- 隐含上行空间:5 年内+34%(年化约 7)

CTA 1 - 24 个字:旅行者公司的核心每股收益超过预期,并将股息提高了 14%。在 TIKR 上免费查看旅行者公司股票的价格是否仍低于公允价值 →。

旅行者公司股票 2026 年第一季度商业保险收入创历史新高

旅行者公司股票(Travelers Companies Stock,TRV)2026 年第一季度的核心收入为 17 亿美元,摊薄后每股收益 7.71 美元,连续第七个季度基本承保收入超过 10 亿美元。

本季度净承保保费达到 103 亿美元,这主要得益于三大业务部门的增长。

本季度,商业保险业务收入达到 8.39 亿美元,创下了第一季度的最高纪录,净承保保费为 58 亿美元,基本综合比率连续第 14 个季度低于 90%。

在公司对产品细分、数字报价和现场执行的投资推动下,商业保险的新业务达到了 7.75 亿美元,也创下了季度记录。

债券与特殊保险的净承保保费增长了 7%,达到 11 亿美元,其中担保业务在广泛的基础设施支出的支持下,保费增长速度加快,达到 14%。

人身保险业务实现了 7.04 亿美元的分部收入和 82.9% 的综合比率,这是该分部过去十年来最低的第一季度业绩。

公司首席执行官艾伦-施尼策(Alan Schnitzer)表示,第一季度的业绩反映了 "无论环境如何变化,公司都能保持结构性优势"。

税后净投资收入同比增长 9%,达到 8.33 亿美元,固定收益新货币收益率比内含投资组合收益率高出约 70 个基点。

本季度,旅行者向股东返还了 22 亿美元,其中包括 18 亿美元的公开市场回购和 1.85 亿美元的员工股权计划,现有回购授权下还剩余 52 亿美元。

董事会宣布将季度股息提高 14%,达到每股 1.25 美元,使公司股息连续 22 年以 8%的复合年增长率增长。

受 1 月份冬季暴风雪和 3 月份龙卷风及冰雹事件的影响,税前 7.61 亿美元的巨灾损失成为主要拖累因素。

个人保险国内净承保保费同比下降 5%,部分反映了为改善财产定价条件和减少高灾害地区的风险所采取的行动,以及 1 月份加拿大业务出售的完成。

管理层预计第二季度固定收入税后净投资收入约为 8.1 亿美元,第三季度约为 8.4 亿美元,第四季度约为 8.7 亿美元。

承保利润率处于十年来的高位,但定价正在放缓。在 TIKR 上免费模拟旅行者公司股票的前瞻性情景 → 点击查看

旅行者公司股票:利润表显示了什么

旅行者公司股票正处于利润率扩张的环境中,随着承保纪律在利润表中的体现,营业收入同比增长了两倍多。

2026 年第一季度的总收入为 119.2 亿美元,同比增长 1%,而去年同期的增幅已达到约 5%,反映出加拿大业务退出带来的机械拖累。

2026 年第一季度的营业收入为 22.4 亿美元,与 2025 年第一季度的 5.7 亿美元相比,同比增长约 294%。

2026 年第一季度的营业利润率达到 19%左右,与 2025 年第一季度约 5%的营业利润率相比,有了实质性的恢复。

在过去的八个季度中,营业利润率从 ~7% (2024 年第二季度)波动到 26%(2025 年第四季度),突出了 P&C 保险模式固有的季节性和巨灾敏感性。

约 89% 的综合比率和约 85% 的基本综合比率证实,核心承保引擎正在产生持久的收入,而不是一个季度的异常现象。

估值模型

TIKR 模型将旅行者公司的股票定价为 404 美元,意味着与当前 301 美元的价格相比,总涨幅约为 34%,或在未来约 5 年内年化涨幅约为 7%。

中期模型假定到 2035 年,收入年均复合增长率 约为 3%,净利润率约为 13%,相对于旅行者公司过去五年约 9% 的净利润率和过去 12 个月 12% 的利润率,这两个数字都比较保守。

2026 年第一季度展示了巨灾损失正常化后的盈利能力:单季核心每股收益为 7.71 美元,这一轨迹支持了模型中每股收益年复合增长率为 2% 的假设,在有利的环境下,这一假设仍有余地。

旅行者公司股票在进入第二季度时,其投资案例依然完好无损:承保利润率处于十年来的高位,投资收益连续增长,资本积极回流,而且估值模型显示,尽管一年回报率约为 21%,但其股价仍低于公允价值。

核心矛盾在于,在定价增长放缓、巨灾风险仍然结构性上升的情况下,旅行者能否维持创纪录水平的承保利润率。

牛市案例

- 商业保险基本综合比率已连续 14 个季度保持在 90% 以下,这表明承保纪律是结构性的,而非周期性的

- 固定收入 NII 正在从第二季度的 8.1 亿美元向第四季度的约 8.7 亿美元迈进,随着投资组合重新定价的提高,年度运行率收入将增加约 2.4 亿美元

- 第一季度个人保险国内综合赔付率为 83%,是该部门十年来最好的第一季度业绩,为在不牺牲利润率的情况下加快新业务增长创造了定价灵活性

- 52 亿美元的剩余回购授权,以及连续 22 次的股息增长,为旅行者提供了资本回报引擎,支持每股收益的增长,而不受业绩增长的影响

熊市案例

- 商业保险的续保保费变化约为 6%,管理层承认财产险定价趋缓;如果损失成本趋势保持在中个位数,2026 年和 2027 年的承保利润率将面临压缩

- 第一季度 7.61 亿美元的巨灾损失来自两起独立事件;第二季度历来是房主天气损失最高的季节性季度,管理层自己的指导意见也表明,第一季度股市下跌带来的另类投资组合不利因素会在第二季度的业绩中体现出来。

- 个人保险国内净承保保费同比下降 5%,增长之路取决于解除资格限制和取消代理人约束限制,这些举措在竞争激烈的个人业务市场中存在执行风险

- TIKR 模型的高情况假设要求到 2035 年的收入年均复合增长率仅为 3%,但如果加拿大退保导致保费基数的下降幅度超过管理层两个百分点的增长率指导所暗示的幅度,那么即使是这一适度假设也会受到压力

TIKR 模型认为旅行者公司的股票比公允价值低 34%。您可以在 60,000 多只股票上免费运行这些数字 → 您是否应该投资旅行者公司?

您应该投资旅行者公司吗?

要想真正知道,唯一的办法就是自己查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 TRV 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 The Travelers Companies, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 TRV 股票 → 免费使用专业工具分析 TRV 股票 → 免费使用专业工具分析 TRV 股票 → 免费使用专业工具分析 TRV 股票