Sherwin-Williams 股票的关键统计数据

- 52 周区间: 302 美元至 380 美元

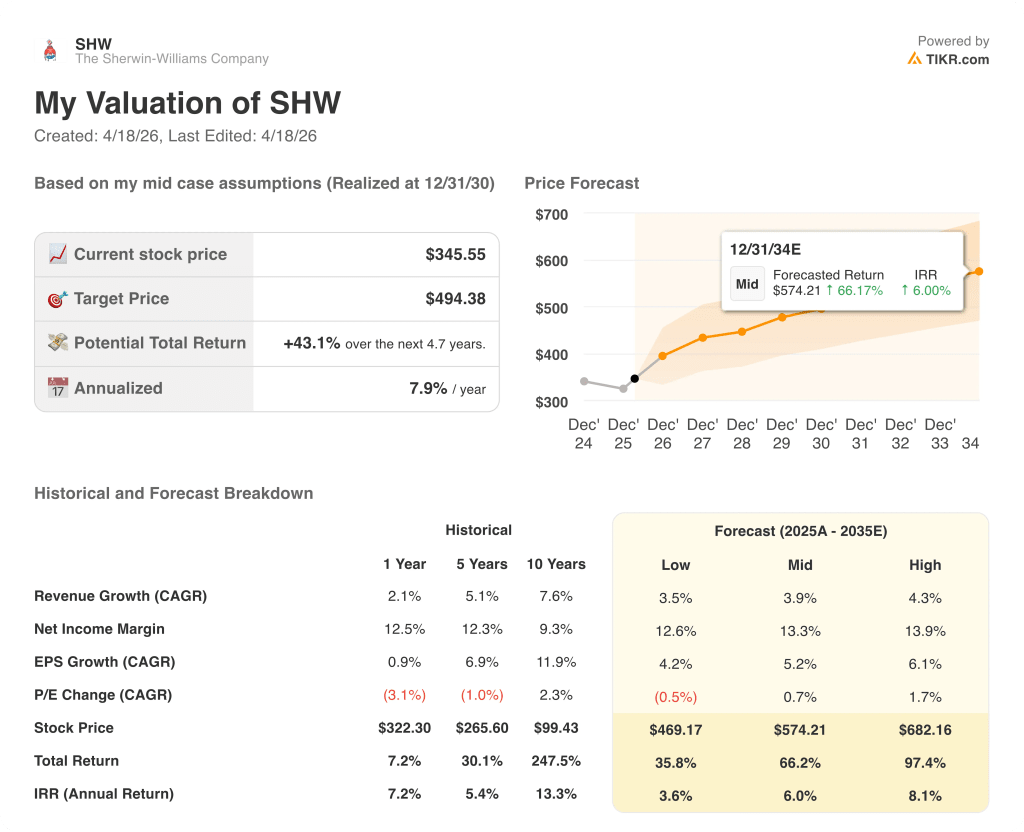

- 当前价格: 346 美元

- 市场平均目标价: 380 美元

- 最高目标价:420 美元

- TIKR 模型目标(2030 年 12 月):494 美元

发生了什么?

Sherwin-Williams(SHW)的股价在2026年的大部分时间里都远低于其52周高点,尽管该公司服务的几乎所有终端市场的需求都持续疲软,但该公司在2025年仍实现了创纪录的235.7亿美元全年综合销售额。

第四季度调整后每股收益为 2.23 美元,超过了分析师一致预期的 2.16 美元,凸显了该公司即使在销量拒绝配合的情况下也能获取利润的能力。

但这并不能阻止股价的回落:Sherwin-Williams 公布的 2026 年全年调整后每股收益指导值为 11.5 美元至 11.9 美元,低于公布前市场一致预期的 12.42 美元,导致报告发布当日股价下跌。

最初的反应忽略了指导范围之下的运营纪律,因为通过公司拥有的零售点直接向专业油漆工销售的油漆店集团在第四季度将分部利润率提高了 90 个基点,达到 21%,尽管销售量下降到了较低的个位数。

公司首席执行官海蒂-佩兹(Heidi Petz)在2025 年第四季度的财报电话会议上表示:"连续第三年,市场不会给我们太多帮助--连续第三年,我们预计将跑赢市场,实现销售额和每股收益的增长。

这一前瞻性计划围绕三个复合驱动因素展开:1 月 1 日起油漆店集团将提价 7%,并将低个位数的提价幅度纳入指导目标;计划在 2026 年净增 80 至 100 家新店;与人工智能基础设施和数据中心建设相关的防护和船舶管道不断增长,Petz 称其为涂料需求的 "热潮"。

Suvinil 的收购于 2025 年 10 月完成,在第一个完整季度为消费品牌集团贡献了 1.645 亿美元的销售额,开创了在巴西的领导地位,管理层正在使用将 2017 年威士伯收购转化为利润贡献的相同玩法对其进行整合。

随着4月28日第一季度报告的临近,TIKR将免费监测分析师的预期修正,跟踪7%的提价是否会持续,以及门店生产力是否证明了SHW的扩张步伐是正确的→。

华尔街对 SHW 股票的看法

2026 年指导计划的失误将 Sherwin-Williams 的股票重塑为一个 "作秀 "的故事,但更准确的解读是,三年的需求干旱掩盖了利润表所展示的内容:在艰难的市场环境中,一家公司的盈利增长快于收入增长,而这正是周期转折前优质复合材料生产商的模样。

Sherwin-Williams 公司的正常化每股收益在 2023 年至 2024 年期间的复合增长率为 9.5%,在 2025 年的复合增长率为 1%,而当时的销量背景确实非常困难,目前的共识是 2026 年增长 3%,达到 12 美元左右,然后在 2027 年急剧加速,达到 13% 左右的增长率,这一增长轨迹直接得益于门店扩张计划和指导中已经包含的提价实现。

24 位分析师中有 15 位给予上海家化买入或跑赢大盘评级,9 位持有,1 位卖出,平均目标价约为 380 美元,意味着较当前水平约有 10% 的上涨空间,而最高目标价为 420 美元,表明多头真正相信住房需求不需要完全恢复就能使股价回升。

420 美元的最高目标与 268 美元的最低目标之间的价差代表了一场真正的辩论:多头将现有住房销售最终正常化作为定价依据,而低目标则是在看不到周期性复苏的情况下,将交易量增长接近零的另一年作为定价依据。

Sherwin-Williams 2026 年的远期收益约为 29 倍,而五年的历史区间在之前的增长年份曾达到 35 倍,2027 年的每股收益增长共识接近 13%,对于 12 到 18 个月期限的投资者来说,Sherwin-Williams 的股价似乎被低估了,他们愿意等待房地产的催化剂,而管理层本身目前并没有为此做好预算。

值得关注的信号:油漆店集团 7% 的提价是几年来最大幅度的提价,考虑到 Petz 在电话会议上重申的明确的毛利率扩张承诺,管理层低个位数的实现指导是保守的。

如果原材料成本加速上涨,超过 2026 年指导中的低个位数篮子涨幅,受管理层特别指出的树脂和非二氧化钛颜料关税压力的影响,毛利率扩张指导就会落空,每股收益中点就会成为上限。

4 月 28 日公布的 2026 年第一季度业绩将是第一个真正的考验:关注油漆店集团的价格实现情况,在该集团,即使比指导增量高出 50 个基点,也会引发全年每股收益区间的上调。

估值模型说明了什么?

TIKR 中值模型采用 4% 的收入年均复合增长率和到 2030 年约 13% 的净利润率假设,将目标价定为 494 美元,这意味着总回报率为 43%,年化内部收益率为 8%,与当前价格相比,这一回报率曲线建立在公司自身历史财务数据所支持的利润率假设之上。

Sherwin-Williams 公司股票的远期收益为 29 倍,2027 年的共识是每股收益重新加速 13%,而且公司还在实施一项有市场竞争力的门店扩张计划, 相对于该公司在逆境中始终保持的业绩,Sherwin-Williams 公司股票的价值被低估了。

对于Sherwin-Williams公司的投资者来说,核心问题是 "需求疲软、持续时间更长 "的背景是否会延续到第三年或第四年,因为估值情况并不要求房地产复苏:只要求当前的运营模式继续发挥作用。

必须做对的事

- 油漆店集团提价 7%,实现了高于低个位数指导假设的业绩,推动 2026 年每股收益从目前共识的 12 美元左右向上修正

- 随着人工智能数据中心建设的加速,保护和海洋业务的销量复合增长,2025 年第四季度,P&M 已实现高个位数增长,而上年同期为高个位数增长

- 随着巴西整合在 2026 年和 2027 年趋于成熟,Suvinil 将按照威士伯管理层在电话会议上明确提到的 "游戏规则",为消费者品牌集团利润率的改善做出贡献。

- 计划在 2026 年净增 80 到 100 家门店,以保持门店生产力,从而在宏观经济复苏的情况下增加约 1 个百分点的有机收入增长。

可能出现的问题

- 受树脂和非二氧化钛颜料关税加速上涨的影响,原材料成本超出了 2026 年指南中的低个位数篮子增幅,而管理层明确指出这些是当前的压力点

- 现房销售仍然接近行业广泛预测范围的低端,使住宅重新涂料销量持平或下降,推迟了 2027 年每股收益加速共识中预期的周期性复苏

- 即使经营业绩有所改善,新总部租约和 11 亿美元延期提取定期贷款带来的 8500 万美元利息支出增长也会压缩 EBT 增长,从而限制了牛市目前定价的盈利上行空间。

- Petz 将竞争环境描述为 "跳球",因为竞争对手追求以销量为中心的定价,从而限制了 SHW 充分实现 1 月份提价的能力,并迫使其在利润率和份额之间做出选择。

新世界百货的第一季度报告将于 4 月 28 日公布。使用 TIKR 免费捕捉分析师升级、预期修正和盈利惊喜 → 您是否应该投资雪佛龙公司?

您应该投资 Sherwin-Williams 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 SHW 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Sherwin-Williams Company 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 SHW 股票 → 免费使用专业工具分析 TIKR 上的 SHW 股票 → 免费使用专业工具分析 TIKR 上的 SHW 股票