主要数据

- 当前价格:37 美元

- 2025 年全年营收:66 亿美元,同比增长 27

- 2025 年全年调整后营业利润率:12.8%,同比增长 170 个基点

- 2025 年第四季度营收:21 亿美元,同比增长 28

- 2025 年第四季度调整后摊薄后每股收益:0.31 美元,上年同期为 0.17 美元

- 2026 年全年收入指导:+增长 16% 至 18

- 2026 年全年调整后每股收益指导:1.10 美元至 1.15 美元

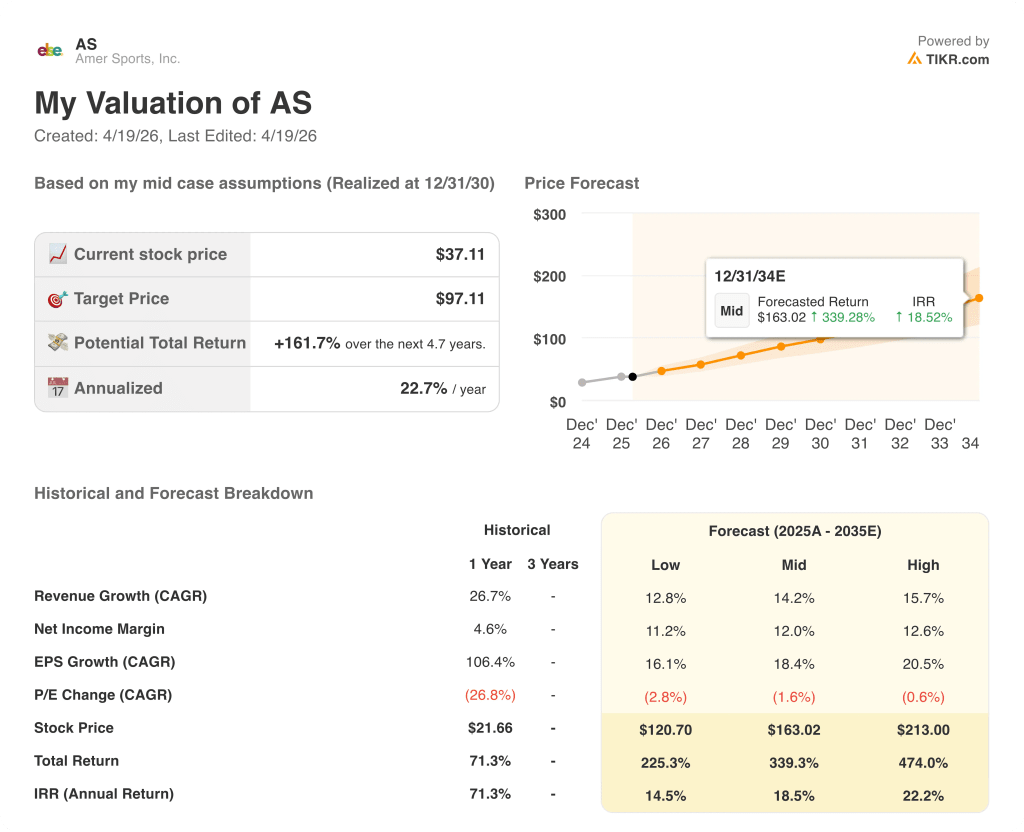

- TIKR 模型目标价:97 美元

- 预期上升空间:5 年内上涨 +162%(年化约 23)

Amer Sports 股价大幅上涨,但交易价格仍不到 TIKR 模型价格的一半。自己使用专业级工具免费检查假设 →。

Amer Sports 股票全年增长 27%,Arc'teryx 和萨洛蒙推动 2025 年实现突破

Amer Sports 股票(AS)2025 年全年收入达 66 亿美元,同比增长 27%,调整后营业利润率增长 170 个基点,达到 12.8%,所有四个细分市场、地区和渠道均实现两位数增长。

第四季度收入增长 28%,达到 21 亿美元,调整后摊薄后每股收益为 0.31 美元,比去年同期的 0.17 美元翻了一番多。

其中,技术服装业务增长 34%,达到 10 亿美元;户外运动业务增长 29%,达到 7.64 亿美元。

首席执行官 James Zheng 称 2025 年是突破性的一年:"我们的收入增长了 27%,达到 66 亿美元,调整后的营业利润率扩大了 170 个基点,达到 12.8%,所有细分市场、地区和渠道都实现了两位数的增长。

Arc'teryx 在第四季度实现了 16% 的综合增长,这主要得益于该品牌有意退出黑色星期五和双十一促销活动后的全价销售,其中鞋类增长近 40%,女装增长 40%。

第四季度的一个瑕疵是调整后的营业利润率下降了 110 个基点,降至 12.5%,这完全归因于萨洛蒙背后加速的 SG&A 投资,包括 XT-Whisper 和 GRVL 的营销活动、净新开 30 家中国门店、启动新的巴黎中心和聘请创意总监。

2025 年末,公司净负债为 2.91 亿美元,净杠杆率仅为 0.3 倍,运营现金流为 7.3 亿美元,而 2024 年为 4.25 亿美元。

对于 2026 年,管理层指导收入增长 16% 至 18%,调整后营业利润率为 13.1% 至 13.3%,调整后摊薄后每股收益为 1.10 美元至 1.15 美元,完全摊薄后股数约为 5.64 亿股。

2026 年第一季度的指导目标是收入增长 22% 至 24%,调整后营业利润率为 14% 至 14.5%,调整后摊薄后每股收益为 0.28 美元至 0.30 美元。

Amer Sports 股价产生了 7.3 亿美元的运营现金流,三个品牌增长引擎同时发力。看看 TIKR 的估值是否反映了这一点,免费 →。

Amer Sports 股票:利润表说明了什么

Amer Sports 股票的利润表显示,其毛利率在 2025 年持续扩张,随着业务组合向利润率更高的 DTC 和高端产品类别转移,该公司的复合盈利能力不断增强。

第四季度的毛利率从去年同期的 56% 上升到约 58%,延续了从 2024 年第一季度的约 54% 上升到目前水平的轨迹。

第四季度毛利润同比增长 32%,达到 12.1 亿美元,超过了 2025 年前三个季度毛利润 29% 至 34% 的强劲增长率。

第四季度营业收入保持在 2.3 亿美元,同比增长 19.5%,营业利润率约为 11%,而去年同期约为 12%,反映出首席财务官安德鲁-佩吉(Andrew Page)将所罗门公司特意进行的 SG&A 投资描述为机会性投资,而非结构性投资。

全年运营轨迹显示了潜在的杠杆作用:2025 年第一季度至第三季度的运营利润率分别为 15%、4% 和 13%,第二季度的下滑是由于户外表演业务部门的季节性因素造成的,而非业务的恶化。

管理层预计 2026 年全年调整后营业利润率为 13.1% 至 13.3%,比 2025 年增长 30 至 50 个基点,毛利率预计约为 59%。

估值模型

TIKR 模型将 Amer Sports 的股价定为 97 美元,这意味着未来 5 年的总涨幅将比当前的 37 美元高出约 162%,年化涨幅约为 23%。

中值模型以 14.2% 的收入年复合增长率和 12% 的净利润率为基础,这些假设得到了 2025 年全年 27% 的收入增长和公司所宣称的每年营业利润率扩张 30 至 70 个基点的长期算法的直接支持。

2025 年的结果加强了模型的基础:毛利率已经达到 57.7%,而且还在不断扩大,杠杆比率为 0.3 倍,两个增长最高的品牌 Arc'teryx 和 Salomon 都将以公司历史上最好的订单量加速进入 2026 年。

凭借三个处于不同成熟阶段的品牌增长引擎、7.3 亿美元的运营现金流和良好的资产负债表,Amer Sports 股票的投资案例在进入 2026 年后将与公司上市以来一样强劲。

Amer Sports 股票的核心问题是,萨洛蒙(Salomon)的 SG&A 投资周期是否会长期压缩近期利润率,还是长期的品牌复合效应会使当前价格变得无关紧要。

近期

- 尽管收入增长了 28%,但第四季度调整后营业利润率下降了 110 个基点,降至 12.5%;由于萨洛蒙的投资超过了收入增长,户外运动业务利润率下降了 490 个基点,降至 6.2%。

- 2026 年全年营业利润率指导值为 13.1%-13.3%,处于长期算法的低端,萨洛蒙的投资强度将持续到 2026 年第一季度,之后管理层预计利润率将恢复温和的同比增长。

- 库存增长 33%,销售增长 27%,预计到 2026 年下半年才会正常化,而资本支出同时从 3.1 亿美元增至 4 亿美元

- 大中华区发展势头强劲,但管理层明确告诫,现在宣布全面看好该地区 2026 年的前景还为时过早

长期

- 萨洛蒙年销售额突破 20 亿美元,增长 35%,自 2023 年以来,品牌知名度在全球范围内提高了 15 个百分点,北美订单量加速增长,并聘请了有史以来第一位创意总监来建立长期品牌资产

- Arc'teryx 在第四季度以 34% 的收入增长率实现了 160 个基点的营业利润率扩张,证明了 DTC 商店模式的规模,并支持 2026 年 22% 的分部利润率指南

- TIKR 中期假设到 2035 年的收入复合年增长率为 14.2%,公司在 2025 年的收入复合年增长率已超过 27%,威尔逊网球 360 软商品作为仍处于早期阶段的第三个增长引擎,在 2025 年将翻一番。

- 0.3 倍的净杠杆率和 2025 年 7.3 亿美元的运营现金流为管理层提供了充分的灵活性,以便在继续清偿 8 亿美元、6.75% 的优先担保票据的同时,为增长提供资金

管理层预计 2026 年的增长率为 16% 至 18%,每股收益为 1.10 美元至 1.15 美元。在 TIKR 上免费建立模型 → 您是否应该投资 Amer Sports 公司?

你应该投资 Amer Sports 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 AS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Amer Sports, Inc.无需信用卡。只需您自己决定所需的数据。

免费获取专业工具来分析 TIKR 上的 AS 股票 → 免费获取专业工具来分析 TIKR 上的 AS 股票 → 免费获取专业工具来分析 Amer Sports, Inc.