CAVA 股票的关键统计数据

- 52 周区间: 43 美元至 102 美元

- 当前价格: 96 美元

- 市场平均目标价: 87 美元

- 最高目标价:110 美元

- TIKR 模型目标(2030 年 12 月):278 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → TIKR 的目标是什么?

发生了什么?

卡瓦集团(CAVA)是一家地中海快餐连锁店,提供可定制的碗、皮塔饼和沙拉,价格大约在 11 美元到 16 美元之间。

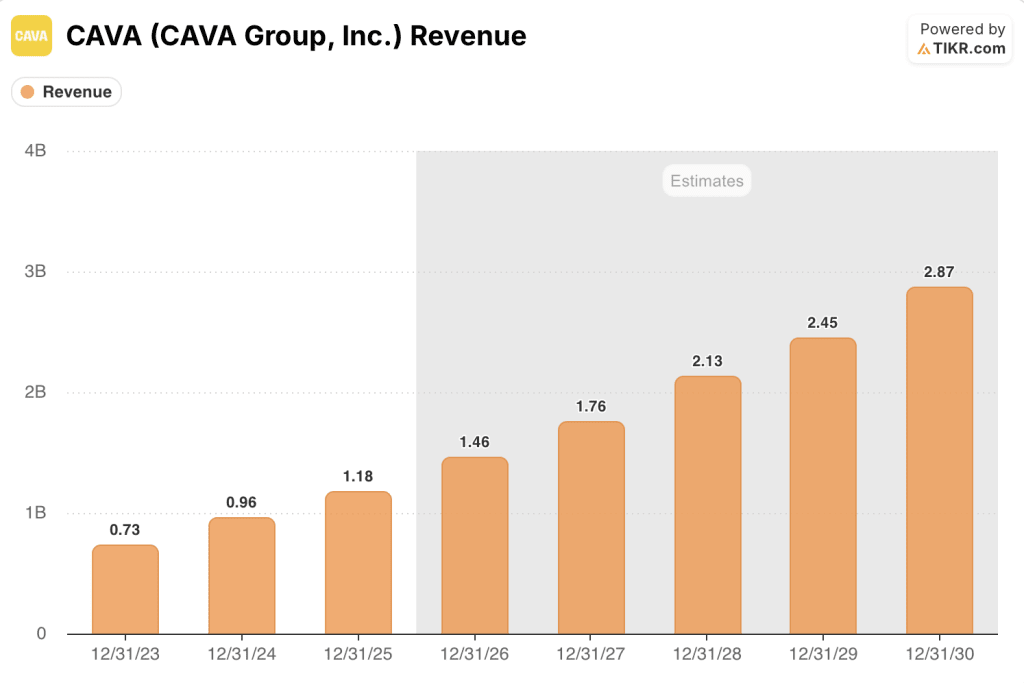

该公司的年收入首次突破了 10 亿美元,全年收入达到 11.7 亿美元,比 2024 财年增长了 22.5%,这主要得益于 72 家新餐厅的净开业和 4% 的同店销售增长。

第四季度的业绩延续了这一势头:第四季度营收达到 2.728 亿美元,同比增长 21.2%,超过 2.679 亿美元的一致预期,第四季度调整后每股收益为 0.04 美元,超过预期的 0.03 美元。

第四季度调整后每股收益为 0.04 美元,高于预期的 0.03 美元:第四季度同店销售额增长了 0.5%,扭转了分析师预期的下降 0.85%。

对于 2026 财年,管理层预计同店销售额增长 3% 至 5%,高于 3.16% 的市场预期,预计净新开餐厅 74 至 76 家,调整后息税折旧摊销前利润(EBITDA)为 1.76 亿至 1.84 亿美元。

"杰富瑞(Jefferies)在报告发布后表示:"CAVA 仍是餐饮业少数几个可投资的增长概念之一,其长期算法具有良好的可视性,到 2032 年门店数量达到 1000 家指日可待。

卡瓦集团的扩张正在加速进入新的领域:3 月份,卡瓦集团在辛辛那提开设了俄亥俄州的第一家餐厅,4 月份又在密苏里州的科特利维尔开设了圣路易斯地区的第一家分店,从而将运营基地扩展到 29 个州和哥伦比亚特区。

首席执行官布雷特-舒尔曼(Brett Schulman)在第四季度财报电话会议 上证实,CAVA 首次推出的海鲜蛋白质--三文鱼将在第一季度结束前上市,其测试结果略好于 2024 年底推出的沙瓦玛鸡肉,后者推动了公司业绩的重新加速。

两项结构性投资正在悄然进行:分层忠诚度等级 (海洋、沙滩、阳光和仅限受邀者的绿洲等级)已占总收入的三分之一,随着新市场的进入和网络效应的加剧,品牌知名度在过去一年里从 55% 上升到 62%。

公司还在 3 月份将其信用贷款延长至 2031 年,并将循环承付额提高到 1.5 亿美元,这使得 CAVA 拥有 3.93 亿美元现金、零债务,并有足够的资金在不稀释的情况下实现增长。

随着第一季度业绩的临近,实时跟踪分析师对 CAVA 股票的评级变化,三文鱼的上市数据和销售轨迹都将公布。在 TIKR 上免费跟踪每一次评级提升和预期修正 → 华尔街对 CAVA 股票的看法

华尔街对 CAVA 股票的看法

第四季度的业绩表现为分析师提供了一个清晰的数据点,将品牌的结构性动力与短周期的消费者焦虑区分开来,而短周期的消费者焦虑在 2025 年曾导致 CAVA 股价下跌 47%。

一致预测 CAVA 在 2026 财年的收入将达到约 17.6 亿美元,比 2025 财年高出约 21%,然后以每年约 20% 的复合增长率增长到 2030 财年的 28.7 亿美元,使卡瓦集团成为本街覆盖范围内增长最快的餐饮概念股之一。

在 26 位覆盖 CAVA 股票的分析师中,16 位给予买入等同评级,12 位持有,1 位卖出,平均目标价为 87 美元,最高目标价为 110 美元。

目前股价为 97 美元,几乎所有分析师的目标价都低于现价,这意味着从 43.41 美元的低点开始的反弹已经吸收了大多数模型给出的前瞻性增长溢价,使得 CAVA 的股价在指导利润率压缩的背景下显得被高估,而在消费环境中,自由餐饮的客流量阻力依然存在。

管理层提出的 2026 财年餐厅级利润率为 23.7% 至 24.2%,低于 2025 财年的 24.4%,反映了三文鱼上市带来的 100 个基点的不利影响,以及持续的关税和配送成本压力。

风险是具体的:如果餐厅同店销售增长率低于 3% 至 5% 的指导范围,那么证明溢价倍数合理性的单位经济性恶化的速度就会超过新开业餐厅抵消风险的速度。

催化剂是 2026 财年第一季度财报的发布,届时三文鱼的推出对客流量和平均消费的影响,以及相对于指导目标的销售轨迹,都将验证或打破当前的价格。

估值模型说明了什么?

TIKR 的中期模型预测,到 2034 年 12 月,CAVA 的股价将达到 520 美元左右,假定收入年复合增长率为 18%左右,净利润率从 2025 财年的 5.2% 提高到 7%左右,随着连锁店数量接近 1000 家,单位密度所带来的经营杠杆作用将支持股价的提高。

CAVA 股价为 97 美元,高于 87 美元的分析师平均目标价,而 2026 财年的利润率指引则较低,对于需要华尔街共识来提供短期缓冲的投资者来说,CAVA 的股价似乎被高估了。

CAVA 股票的整个投资案例取决于,当餐厅数量从 439 家增加到 1000 家时,20% 以上的收入年复合增长率是否还能保持,或者说,复合增长率疲软和利润率下降是否会削弱单位经济效益,从而导致股票交易价格高于共识目标。

必须做对的事

- 同店销售额每年保持在 3% 以上,三文鱼的推出和分级忠诚度同时推动客流量和平均结账;三文鱼的测试结果在早期测试中已略高于沙瓦玛鸡肉的基准值

- 随着 CAVA 进入哥伦布和明尼阿波利斯等中西部新市场,新餐厅的生产率保持在 90% 或以上,使新餐厅的 AUV 保持在 2025 财年 290 万美元的水平之上

- 在过去一年中,品牌知名度从 55% 上升到 62%,随着新市场的开张,品牌知名度继续复合上升,随着足迹的扩大,减少了每位新客人的营销成本

- 到 2027 财年,随着关税和配送成本压力趋于正常化,三文鱼溢价抵消了 100 个基点的启动逆风,餐厅一级的利润率恢复到 25

可能出现的问题

- 由于 Z 世代消费者(首席执行官舒尔曼特别指出,他们对人工智能驱动的就业市场不确定性越来越敏感)的客流量持续疲软,综合增长速度放缓,低于 3% 至 5% 的指导区间

- 如果配送组合、关税成本和 AGM 工资投资均高于计划,2026 财年餐厅级利润率将进一步压缩,从而扩大而非缩小与 25% 长期目标的距离

- 26 位分析师中有 12 位持有 CAVA 的股票,1 位卖出,任何第一季度指导性预测的失误都会导致股价高于 87 美元的平均目标,从而压缩股价。

- 被定位为未来收入层的餐饮业仍处于两个市场的测试阶段,不会对 2026 财年的业绩做出有意义的贡献,因此增长故事完全取决于单位数量和同餐厅销售速度

CAVA 97 美元的价格与 87 美元的分析师平均目标价之间的差距,是每位投资者在采取行动前需要解决的问题。免费查看每位分析师对 TIKR 的目标价和预期修正 → 您是否应该投资 CAVA 集团?

您应该投资 CAVA 集团公司吗?

要想真正知道,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CAVA 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 CAVA Group, Inc.无需信用卡。只需您自己决定所需的数据。