Circle Internet Group 股票的关键统计数据

- 52 周区间: 50 美元至 299 美元

- 当前价格: 96 美元

- 市场平均目标价: 128 美元

- 最高目标价:280 美元

- TIKR 模型目标(2030 年 12 月):471 美元

发生了什么?

Circle Internet Group(CRCL)是全球最大的受监管稳定币发行商,运营着USDC网络:一种完全保留、与美元挂钩的数字货币,在30多个区块链网络中流通,被全球金融机构、企业、人工智能开发者和支付平台所使用。

Circle Internet Group 在 2025 年第四季度实现总收入和储备收入 7.7 亿美元,同比增长 77%,比分析师一致预期的 7.395 亿美元高出约 3100 万美元。

第四季度链上交易量达到 11.9 万亿美元,同比增长 247%,这反映了数字美元在全球支付、结算和 DeFi 应用领域的增长速度。

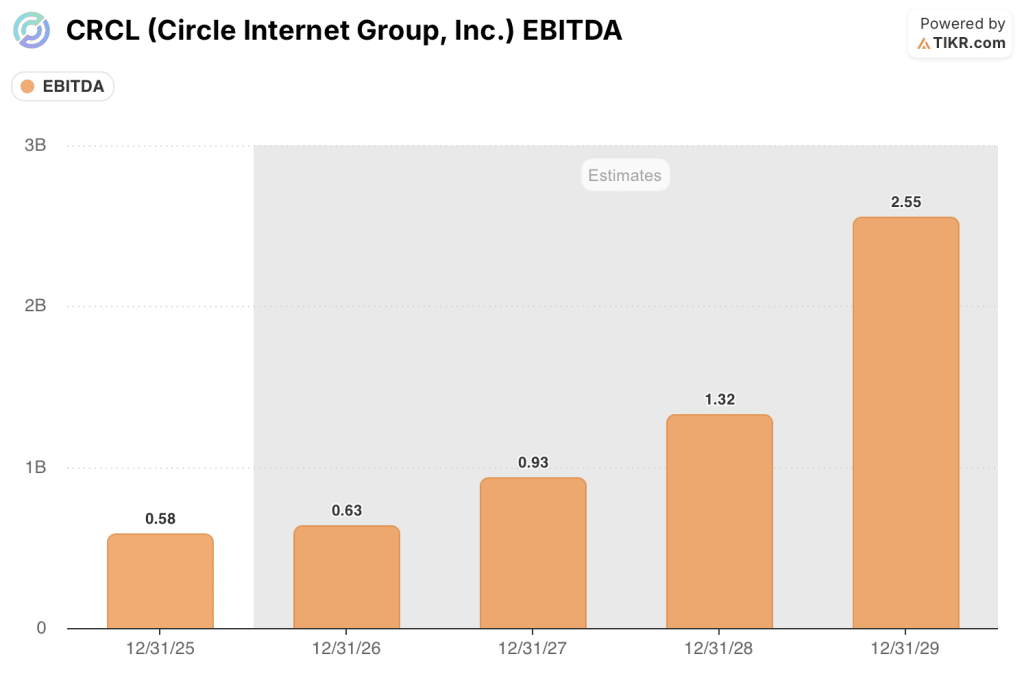

第四季度调整后息税折旧摊销前利润(EBITDA)达到 1.67 亿美元,同比增长 412%,调整后息税折旧摊销前利润率为 54%,因为储备金收入模式中蕴含的运营杠杆作用已大规模显现。

2025 年全年,总收入和储备金收入为 27 亿美元,同比增长 64%,全年调整后 EBITDA 为 5.82 亿美元,同比增长 104%,但持续运营净亏损为 7000 万美元,反映出与 IPO 归属条件相关的股票薪酬为 4.24 亿美元,这与业务的基本现金经济效益无关。

首席执行官杰里米-阿莱尔(Jeremy Allaire)在2025年第四季度的财报电话会议上阐述了更广泛的机遇:"随着越来越多的企业、开发者和公共机构将数字美元整合到现实世界的支付、财务和链上金融工作流程中,USDC的应用在全球范围内不断扩大。

Circle 的 Circle Payments Network 是为金融机构提供的基于稳定币的跨境结算工具,截至财报电话会议召开时,其注册合作伙伴已从第三季度的 29 家增加到 55 家,根据追踪 30 天的活动计算,年化交易额达到 57 亿美元。

3月25日,Circle Internet Group的股价在CoinDesk报道《CLARITY法案》的新草案将禁止稳定币余额的收益奖励后大幅下跌,盘中跌幅约为19%;随后股价部分回升,因为立法的不确定性仍然是近期的主要问题。

CLARITY法案的争论与结构性机遇截然不同:Circle 于 12 月获得了美国证券交易委员会(OCC)的有条件批准,获得了国家信托银行的特许经营权,无论奖惩问题的走向如何,这都将使其进一步融入受监管的银行体系。

在平台方面,Circle 的 Arc 区块链网络完成了公开测试网,包括高盛、德意志银行、Visa 和万事达卡在内的 100 多家主要机构正在积极进行测试,主网计划于 2026 年推出,这一发展开辟了全新的交易型收入层。

华尔街对 CRCL 股票的看法

2025 年的财报解决了一个争论:Circle 并不是一家经济效益随比特币涨跌而起伏的加密货币交易公司,而是一个储备收入平台,在这个平台上,美元兑人民币的流通可以产生独立于市场情绪的复合收入,而且这种模式的运营杠杆可以在一个季度内实现 412% 的 EBITDA 增长。

2025 年,Circle 的 EBITDA 增长了 104%,达到 5.82 亿美元;2026 年,随着该公司在平台能力和全球合作伙伴关系方面投资 5.7 亿至 5.85 亿美元,EBITDA 预计将增长 8.8%,达到约 6.3 亿美元。

24 位分析师对 Circle Internet Group 的股票进行了评级,其中 9 位买入,2 位跑赢大盘,11 位持有,2 位卖出;128 美元的平均目标价意味着比当前价格溢价 33%,而 280 美元的最高目标价则比当前价格高出近 3 倍,这一价差直接反映了 Circle 是否能通过 CPN 和 Arc 将其在 USDC 流通方面的领先优势转化为持久的平台货币化。

280 美元的高目标价位与 55 美元的低目标价位完全反映了市场的争论焦点:看涨者看好 Arc 主网的推出、《CLARITY 法案》的通过,以及 USDC 在链上交易量中不断增长的份额(目前通过 CCTP 的桥接交易量占比超过 50%);看跌者则看好 2026 年的每股收益压缩和监管奖励的不确定性。

随着平台投资周期的结束,Circle Internet Group 的股价将从 2026E EBITDA 的约 31 倍压缩至 2027E EBITDA 的约 21 倍,相对于管理层指导的 40% USDC 流通年复合增长率和共识轨迹中已经可见的 EBITDA 加速,Circle Internet Group 的股价似乎被低估了。

数据中最明显的信号是 USDC 的交易量市场份额:在所有链上稳定币交易中,USDC 和 Tether 合计占比超过 99%,USDC 在这一双头垄断中的份额从第三季度的 39% 增长到第四季度的近 50%,在 USDC 的交易量自 2019 年以来首次超过 Tether 之后,瑞穗在上调其目标价时也指出了这一势头的转变。

关键风险在于分销成本结构:Circle 2026 年的收入减去分销成本(RLDC)利润率指导值为 38% 至 40%,而 Coinbase 的分销安排是该模型中最大的一条成本线,如果出现任何恶化,都会在 Arc 和 CPN 货币化层达到有意义的规模之前压缩该利润率。

催化剂是《透明度法案》(CLARITY Act):两党通过该法案将消除导致 3 月份抛售的监管障碍,释放机构对收益率相近的稳定币产品的参与,并确认法律框架,使 Circle 的国家信托银行特许经营成为商业运作。

估值模型说明了什么?

TIKR的中期模型将Circle的价格定在2030年12月的471美元,2025年至2035年的收入年复合增长率为19.3%,净利润率为14.7%--这一目标是由USDC流通量的规模复利驱动的,而不是由任何高利率环境假设驱动的,这意味着即使储备金回报率从当前的3.81%进一步压缩,模型也是成立的。

中位目标的潜在总回报为 3.9 亿美元,高位目标为 1,039 美元,目前 96 美元的价格使Circle Internet Group 的股票价值被低估,投资者可以持有到 2026 投资年,直至 2027 年 EBITDA 拐点的到来,根据共识,在美元兑加拿大元网络复合采用速度超过成本基础增长速度的背景下,EBITDA将增长 47%。

Circle Internet Group 股票的投资案例取决于一个问题:2026 年的运营费用投资旨在扩大 Arc、CPN 和全球合作伙伴关系的规模,是否能在 2027 年及以后转化为持久的平台收入,还是仅仅扩大了仍然依赖利率敏感性准备金收入的业务的成本结构?

机遇:

- 2025 年,美元交易流通量增长 72%,达到 753 亿美元,整个周期的复合年均增长率为 40%,第四季度链上交易量为 11.9 万亿美元,增长 247%,不受准备金利率变动的影响。

- 截至 2 月 20 日,Circle 支付网络注册了 55 家金融机构,高于第三季度的 29 家,年化交易额环比增长 68%,达到 57 亿美元,首次证明了平台货币化不依赖于准备金收入

- Arc Mainnet 将于 2026 年推出,Testnet 将有 100 多家机构加入,包括高盛、德意志银行、Visa 和万事达卡,这将开启当前金融模式中不存在的基于交易的收入。

- 1 月份,USDC 的 CCTP 协议在所有跨链桥接交易量(包括 USDC 以外的资产)中占比超过 50%,将 Circle 确立为互联网金融系统中占主导地位的互操作性基础设施

风险:

- 预计 2026 年的正常化每股收益将从 2025 年的 2.35 美元下降 49% 至 1.20 美元,因为调整后的运营支出将增至 5.7 亿至 5.85 亿美元,增加 6200 万至 7700 万美元,这将造成明显的近期盈利不利因素,使机构买家保持谨慎。

- 2026 年的 RLDC 利润率为 38% 至 40%,与 2025 年的 39.4% 持平或略有下降,这意味着 USDC 的增长目前由分销合作伙伴吸收,而不是落到 Circle 的底线上;Arc 的建设是随着时间推移减少对第三方依赖的结构性途径,但这一过渡仍需多年时间。

- 澄清法案》的通过并无保证,3 月 25 日的抛售表明 Circle Internet Group 的股票对监管头条新闻非常敏感,截至最后报告日期,收益回报问题仍未解决

- 第四季度储备金回报率同比下降 68 个基点,降至 3.81%,任何进一步的利率下降都会压缩储备金收入,而目前储备金收入是 Circle 收入的主要来源。

您是否应该投资 Circle Internet Group 公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CRCL 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Circle Internet Group, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CRCL 股票 → 免费使用专业工具分析 TIKR 上的 CRCL 股票 → 免费使用专业工具分析 TIKR 上的 CRCL 股票