Vertiv Holdings 股票的关键统计数据

- 52 周区间: 77 美元至 323 美元

- 当前价格: 312 美元

- 市场平均目标价: 296 美元

- 最高目标价:370 美元

- TIKR 模型目标(2030 年 12 月):567 美元

发生了什么?

Vertiv Holdings Co(VRT) 设计和制造维持数据中心运行的关键电源和热基础设施,从不间断电源和开关设备到液体冷却系统和预制数据大厅解决方案。

该公司2025 年第四季度有机净销售额增长 19%,调整后摊薄后每股收益为 1.36 美元,同比增长 37%,比指导值高出 0.10 美元。

这个数字让分析师们问到一半就停住了:第四季度有机订单同比激增 252%,环比激增 117%,积压订单总额达到 150 亿美元,是去年同期的两倍多。

进入 2026 年,Vertiv 在 2025 财年实现调整后营业利润 21 亿美元,同比增长 35%,全年调整后自由现金流约为 19 亿美元,同比增长 66%。

管理层发布的 2026 财年指导预测净销售额中值为 135 亿美元,有机增长 28%,调整后摊薄后每股收益为 6.02 美元,中值增长 43%。

首席执行官 Giordano Albertazzi 在第四季度财报电话会议上阐述了公司的发展轨迹:"我从未像现在这样对 Vertiv 的未来感到兴奋。我们的订单量在业内遥遥领先。我们正在扩大规模。我们完全有能力扩大市场领先地位,推动行业发展。

与这种信心相匹配的是生产建设:3 月份,Vertiv 宣布在美洲新建或扩建四家工厂,其中包括南卡罗来纳州的两家工厂,预计全面投产后将把该地区的产能提高约 7 倍,另外还有宾夕法尼亚州的一家工厂,专注于人工智能专用集成冷却柜。

3 月 7 日, 标准普尔道琼斯指数公司(S&P Dow Jones Indices)证实, Vertiv 将于 3 月 23 日 加入标准普尔 500 指数,该消息发布后, Vertiv 的股价在延时交易中上涨了近 6%。

3 月初,Vertiv 还完成了一项 46 亿美元的资本市场交易,首次发行了 21 亿美元的投资级债券,同时还新增了 25 亿美元的循环信贷额度,取代了之前的 8 亿美元担保额度,并全额清偿了现有的定期贷款。

3月份,英伟达深化了与Vertiv的合作关系,Vertiv为英伟达的Vera Rubin DSX人工智能工厂参考架构提供了仿真就绪的电源和冷却设计,验证了Vertiv作为下一代人工智能工厂部署的基础设施层的有效性。

Vertiv 的 150 亿美元积压订单和四个新生产设施是值得实时跟踪的结构性发展。在 TIKR 上免费跟踪 VRT 的分析师目标价修正和盈利预期变化 → 华尔街对 VRT 的看法

华尔街对 VRT 股票的看法

第四季度的订单结果使 Vertiv 的股票不再是周期性的,而是结构性的:当积压订单在一年内翻了一番,尽管订单量创下新高,但每个地区的管道都在持续增长时,未来的收入轨迹就不再是预测了。

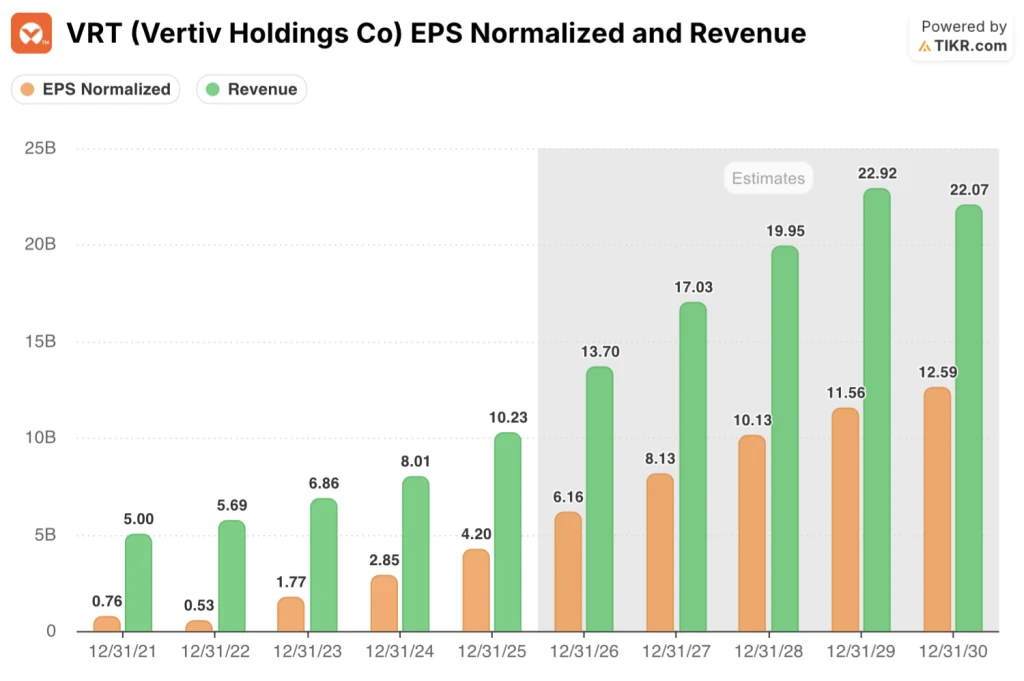

2025 年,VRT 的正常化每股收益复合增长率为 47.4%,达到 4.20 美元;根据一致预期,2026 年将再增长 47%,达到 6.16 美元;2027 年将增长 32%,达到 8.13 美元。

目前有 23 位分析师对 Vertiv 进行了评级,其中 16 位买入,7 位跑赢大盘,仅有 4 位持有;平均目标价为 296 美元,低于当前的 312 美元,而最高目标价则达到了 370 美元,反映出分析师对如何积极模拟 2027 年和 2028 年的执行情况确实存在争议。

370 美元的高目标价与 155 美元的低目标价相比并非噪音:它直接关系到欧洲、中东和非洲地区 2026 年下半年的管道转换是否能如期实现,以及美洲地区的产能建设是否能转化为收入,而不会受到新建扩建成本对利润率的显著拖累。

Vertiv股票的交易价格约为2026年共识每股收益的51倍和2027年共识每股收益的38倍,对于承保未来12个月的投资者来说,Vertiv股票的估值似乎相当合理,尽管每股收益从2027年的8.13美元上升到2028年的10.13美元,给长期持有者带来了结构上不同的入市计算。

3 月 23 日生效的标准普尔 500 指数纳入消除了一个长期存在的技术障碍:指数基金现在将 VRT 作为基准成分股持有,降低了强制卖出风险,扩大了被动持有基础。

关键风险在于增量保证金的交付:首席财务官克雷格-张伯伦(Craig Chamberlin)指出,2026 年的增量利润率在 30% 至 35% 的长期范围内处于较低水平,随着亚洲绿地产能和美洲棕地扩张达到运行率,第一季度将成为利润率最低的季度。

2026 年第一季度的盈利是值得关注的催化剂:张伯伦预计第一季度的销售额为 26 亿美元,调整后营业利润率为 19%,如果这一利润率(尤其是美洲地区的利润率)有任何上升,都将加速 2026 年营业利润向全年 30.4 亿美元的目标迈进。

估值模型说明了什么?

TIKR的中期模型将Vertiv的价格定在2030年12月的568美元,2025年至2035年的收入年复合增长率为15%,净利润率为19.2%,Vertiv自己的2026年135亿美元收入指南和不断加速的欧洲、中东和非洲(EMEA)管道使这些假设在结构上是可信的,而不是乐观的。

Vertiv 2026 年的共识每股收益约为 51x,中期目标价为 568 美元,预计到 2028 年每股收益将达到 10.13 美元,对于持有 12 个月股票的投资者来说,Vertiv 股票目前的价格似乎估值合理,而对于持有较长时间股票的投资者来说,两年的每股收益增长使得目前的倍数更有说服力。

对于 Vertiv 股票来说,问题不在于需求是否真实--150 亿美元的积压采购订单已经解决了这个问题--而在于美洲产能扩张带来的利润增长是否能按管理层设定的时间表实现。

看涨案例:

- 美洲地区在 2026 年将实现 30% 以上的增长,与第四季度 46% 的有机增长保持一致,150 亿美元的约束性采购订单将为 2027 年提供近乎确定的收入保障

- 2026 年调整后营业利润率预计为 22.5%,高于 2025 年的 20.4%,管理层表示,随着棕地和绿地产能在年底前达到运行率,长期增长率将达到 30%-35%。

- 英伟达与 Vera Rubin DSX 建立合作伙伴关系,并纳入标准普尔 500 指数(3 月 23 日),扩大了技术可信度和被动机构所有权,从结构上扩大了股东基础

- 收购 ThermoKey(预计 2026 年第二季度完成)在 2026 年下半年管道转换之前加强了欧洲、中东和非洲地区的热管理能力。

熊市案例:

- 一致的平均目标价为 296 美元,低于当前的 312 美元,这表明目前的市场水平并不支持 2027 年每股收益的全面增长。

- 2026 年上半年,欧洲、中东和非洲地区的收入预计将持平或下降个位数,收入的恢复取决于已公布但尚未在报告销售额中实现的管道转换。

- 2026 年第一季度调整后的营业利润率预计为 19%,是今年最低的一个季度,随着新设施的投产,利润率将长期保持在 30% 至 35% 的较低水平。

- 中国市场依然低迷,财报电话会议上未提及复苏催化剂,亚太地区的上行空间仅限于印度和亚洲其他地区

一致同意 23 个买入/跑赢大盘评级,但平均目标价已低于股价。在 TIKR 上免费查看 VRT 的完整机构共识、目标价分布和每股收益预期修正 → 投资 X?

你应该投资 X 吗?

真正了解情况的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 X 股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 X。无需信用卡。只需您自己决定所需的数据。