波士顿科学股票的关键统计数据

- 52 周区间: 59 美元至 110 美元

- 当前价格: 60 美元

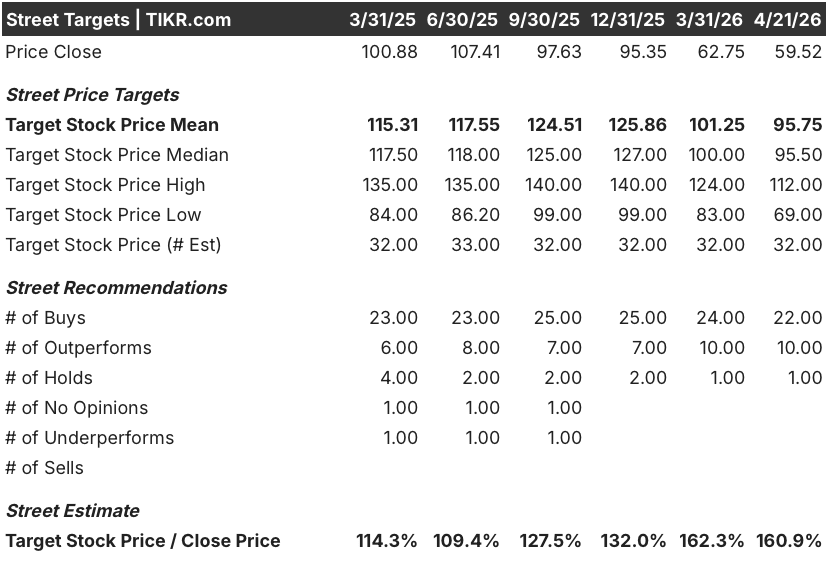

- 市场平均目标价: 96 美元

- 最高目标价:112 美元

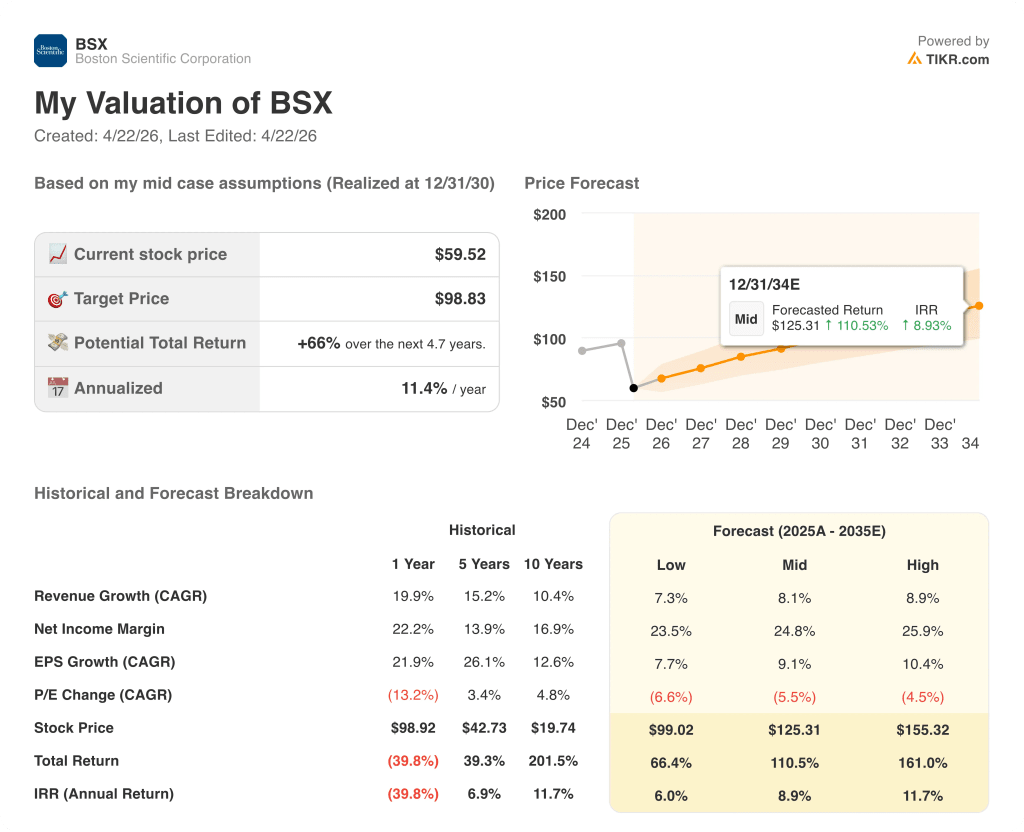

- TIKR 模型目标(2030 年 12 月):100 美元

BSX 今年以来下跌了 37%,而预期每股收益增长 13%。使用 TIKR 免费查看波士顿科学公司股票的估值全貌 →。

发生了什么?

波士顿科学公司(BSX)是一家总部位于马萨诸塞州马尔堡市的医疗设备公司,其产品组合涵盖心脏电生理学、结构性心脏、肿瘤介入和神经调控等领域。该公司 2025 年全年实现营收 200.7 亿美元,调整后每股收益 3.06 美元,连续第三年实现 20% 以上的盈利增长。

2 月 4 日,该公司股价下跌了约 17.5%,因为第四季度财报显示,其市场领先的用于治疗心房颤动的脉冲场消融导管 FARAPULSE 所在的美国电生理学销售增长速度低于市场预期,而 2026 年 10% 至 11% 的有机增长指导远低于一些分析师假设的 25% EP 增长率。

这次大跌掩盖的事实是,33 位分析师中有 32 位仍将波士顿科学的股票评级为买入或跑赢大盘,96 美元的平均目标价意味着较当前水平有 61% 的上涨空间,而这一差距几乎完全是由一个问题造成的:随着强生和美敦力将竞争性脉冲场消融导管推向市场,FARAPULSE 能否保持 PFA 市场的绝对领先地位。

答案在 3 月 28 日的美国心脏病学会会议上揭晓,波士顿科学公司公布的 CHAMPION-AF 试验结果显示,其用于预防心房颤动患者中风的左心房阑尾闭合器WATCHMAN FLX 达到了与新型口服抗凝药相比的两个主要终点:在预防中风方面无劣势,在 36 个月内减少有临床意义的出血方面具有优势。

公司董事长兼首席执行官迈克-马霍尼(Mike Mahoney)在2025 年第四季度财报电话会议上表示:"我们 26 年的指导目标,以及 26 年至 28 年销售额增长 10%以上、调整后营业利润率扩大 150 个基点、每股收益实现两位数增长的目标,将继续保持高度差异化。波士顿科学目前的产品线包括:CHAMPION 标签扩展、斥资 149 亿美元收购 Penumbra 为其带来神经血管和机械血栓切除能力,以及预计将于 2027 年上半年推出的下一代 PFA 平台 FARAWAVE Ultra。

BSX 与其 96 美元的平均目标价之间的差距是医疗技术领域最大的差距之一。免费跟踪分析师对 TIKR 的修正 → 华尔街对 BSX 的看法

华尔街对 BSX 股票的看法

CHAMPION-AF的结果对WATCHMAN增长故事持续时间的改变大于对2026年数字的改变:管理层确认数据支持他们之前所说的WATCHMAN市场在整个长期计划中20%的年增长率。

长期目标是将全球适用患者人数从目前的 500 万增加到 2000 万,这需要 FDA 标签更新、共识指南修订和 CMS 全国覆盖决策,管理层承认这需要时间来完成。

波士顿科学公司的正常化每股收益预计将在 2026 财年达到 3.45 美元左右,同比增长 13%,主要得益于 EP 和 WATCHMAN 的持续增长、Penumbra 在美国以外地区商业方面的整合协同效应,以及 50 至 75 个基点的调整后营业利润率扩张。

到 2027 财年,随着 AXIOS 支架移除和 ACURATE 停产带来的不利影响逐渐消失,神经调控、肿瘤介入和 ICVT 等全部产品线开始发挥作用,公司的每股收益将达到 3.90 美元左右。

22 个买入评级和 10 个 "跑赢大盘 "评级与一个 "持有 "评级--这是大型医疗科技公司中最集中的看涨共识--反映出该公司认为 EP 股价下跌是暂时的,而 "冠军 "计划的催化剂是变革性的,112 美元的最高目标价意味着大约 88% 的上涨空间,而 96 美元的平均目标价仍意味着较当前水平有 61% 的上涨空间。

波士顿科学的股价约为远期收益的 17 倍,而正常化每股收益增长率为 13%,2026 财年的收入基数将扩大到 220 亿美元,波士顿科学的股价似乎被严重低估,其定价似乎 EP 的减速是永久性的,而从 CHAMPION 到 FARAPOINT 的批准,再到 FARAWAVE Ultra 的管线,每一个临床数据点都表明情况恰恰相反。

近期可能使该股保持区间震荡的一个风险是多家公司提起的证券集体诉讼,指控该公司在 2025 年 7 月至 2026 年 2 月期间对美国 EP 市场的可持续性作出误导性陈述,首席原告的最后期限为 5 月 4 日:即使是无意义的案件也会造成标题悬置,从而减缓机构的重新进入。

下一个催化剂是今天的 2026 年第一季度财报,定于 4 月 22 日开盘前发布,电话会议在东部时间上午 8:00:关注美国 EP 的有机增长,以确认第四季度的连续疲软是否已经稳定,以及管理层是否会上调 10% 至 11% 的全年有机增长指导,还是在 AXIOS 和 ACURATE 的短暂不利因素下保持稳定。

估值模型说明了什么?

TIKR 的中期模型目标是到 2030 年 12 月每股收益约为 99 美元,年化每股收益增长约为 9%,净利润率扩大到 25%,但该模型是在 CHAMPION-AF 试验数据确认 WATCHMAN 的一线标签可能扩大到全球 2000 万合格患者之前建立的,这一催化剂尚未反映在一致预期中,管理层称这将使 WATCHMAN 市场在 2028 年之前保持 20% 的增长。

波士顿科学公司股票的定价为远期收益的 17 倍,而其三年长期计划的指导目标是 10% 以上的有机收入增长、150 个基点的累计营业利润率扩张和 13% 的每股收益复合增长率,因此波士顿科学公司股票的价值被低估了,这意味着市场将 EP 暂时的份额损失视为整个特许经营权的结构性减值。

牛市案例中的一切都取决于 EP 能否在 2026 年之前保持市场领先地位,以及 WATCHMAN 能否在竞争对手缩小临床差距之前开始从扩大的一线定位中获益。

牛市案例--以破位倍数交易的复方制剂

- 正常化每股收益预计在 2026 财年达到约 3.45 美元(+13%),在 2027 财年达到约 3.90 美元(+13%),复合增长率在历史上支持 BSX 30-35 倍的远期倍数;重新评级甚至达到 25 倍的 2026 财年每股收益意味着股价接近 86 美元

- CHAMPION-AF 达到了两个主要终点,使 WATCHMAN FLX 的全球适用患者从 500 万扩大到 2,000 万;管理层确认正在向美国食品药品管理局提交申请,并已与专业协会开始了指南更新程序

- 收购 Penumbra(149 亿美元)增加了神经血管和机械血栓切除术这两个波士顿科学未涉足的高增长领域,预计将于 2026 年完成,并通过 BSX 现有的欧洲、中东和非洲地区及亚太地区商业基础设施实现有意义的 OUS 规模协同效应

- 第三代 PFA 平台 FARAWAVE Ultra 将于 2027 年上半年推出,管理层认为,与目前的 FARAWAVE 设备相比,该设备在功能、传输和跟踪方面有了显著升级

- 在 2026 财年,FCF 预计将达到 42 亿美元左右(80% 的转换目标),即使在 Penumbra 定期贷款正在提取的情况下,也能为持续的并购提供资本分配灵活性

熊市案例 - EP 股份损失和法律管理费用

- 随着强生和美敦力 PFA 导管的推出,美国 EP 有机增长率预计将在 2026 年降至 10%,从而压缩其近乎垄断的市场地位;Leerink Partners 将其目标价下调至 89 美元,目前预计 2027 财年美国 EP 增长基本持平,这种情况尚未纳入共识中

- WATCHMAN 的 "冠军"(CHAMPION)标签扩展时间表是以年为单位,而不是以季度为单位:FDA审查、指南更新和CMS NCD修订各自代表着独立的瓶颈;2000万患者的TAM是2030年的事情,而不是2026年的收入事件

- 证券集体诉讼的首席原告截止日期为 5 月 4 日,这带来了持续的标题风险,即使基本面趋于稳定,也可能推迟机构重新进入 BSX 股票的时间

- 2026 财年的 FCF 共识值约为 36.4 亿美元,同比基本持平,现金生成的暂停限制了近期的回购能力,而此时 BSX 的股票交易正处于多年来内在价值的最大折价期

- 起搏器电池问题正在接受澳大利亚监管机构的调查,《纽约时报》的报道也提到了这一问题,再加上 AXIOS 支架的拆除和 ACURATE 的停产,这表明产品质量管理仍然是新任首席财务官团队需要明确解决的一个风险。

33 位分析师中有 32 位将 BSX 评为 "买入",目标均值为 96 美元。免费查看 TIKR 的估计修正是否呈上升趋势 → 您是否应该投资波士顿科学公司?

你应该投资波士顿科学公司吗?

真正了解情况的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 BSX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Boston Scientific Corporation。无需信用卡。只需提供您自己需要的数据。